中报A 股整体的表征数据低预期,表明过去2-3 年A 股企业的经营环境依然面临较大挑战,企业转向稳健的趋势不变。现金流的形势依然不乐观,经营现金流、投资现金流、筹资现金流均有下行。3季度国内经济有所承压,有效需求仍待提振。考虑到中央继续强调“坚定不移完成全年经济社会发展目标任务”,后续政策或“持续用力、更加给力”,助力经济渐进修复向好,A股盈利增速有望温和回升。

苹果通过积极的价格折扣稳定了在中国市场的表现,而更多旧款iPhone型号和明年推出的iPhoneSE的混合销售将激发新兴市场的需求。同时,成熟市场宏观经济前景的改善、有利的汇率以及技术创新(如Apple Intelligence和预期的iPhone 17 Slim等)也将推动2025年成熟市场的iPhone换机销售。苹果计划今年10月推出其Apple Intelligence功能,由于iPhone 15 Pro及后续机型才可支持苹果Apple Intelligence应用,有望驱动iPhone换机需求,有望对产业链部分环节带来硬件明确增量。

据SMM数据,近期磁材大厂集中招标,市场需求增加,且7月部分轻稀土分离厂复产延期导致供给下降,故8月轻稀土价格继续走强。下半年尤其四季度需求显著更旺盛叠加《管理条例》正式生效(10月1日)对不合规供应进行严格限制,望迎稀土供需显著改善的局面;目前行业“价格-成本、库存和主流标的估值”的三重底部愈发明确。 骑牛看熊认为随着贸易问题的加剧,稀土永磁行业有望出现新的投资机会,这里仍然要关注政策面的利好方向以及投资机会。

特斯拉计划于2025年第一季度在中国推出全自动驾驶(FSD),目前正等待批准。特斯拉无疑是全球智能驾驶领域的领导者,FSD入华可能会成为国内自动驾驶领域的“鲇鱼”,加速高阶智驾在国内的落地进程,高阶智驾领域领先的车企或供应商会更加受益。FSD和Robotaxi对应的市场想象空间弹性较大,在2030年中性测算假设下,FSD业务有望贡献百亿美元以上收入,而特斯拉凭借其技术和成本优势在Robotaxi市场的潜在年收入规模或接近万亿。

EDA是集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是现代集成电路设计必不可少的基础性工具之一。从需求端看,伴随国内半导体行业的蓬勃发展,中国EDA市场预期增速高于全球。其中,2023年中国EDA市场规模约为131亿元,同比增长13%,高于全球市场整体增速,预计中国EDA市场2026年将达到222亿元。骑牛看熊发现在国家对于科技型企业并购的政策支持下,国内龙头公司有望持续对创业企业资源进行并购整合,未来外延收并购扩张或有超预期可能。

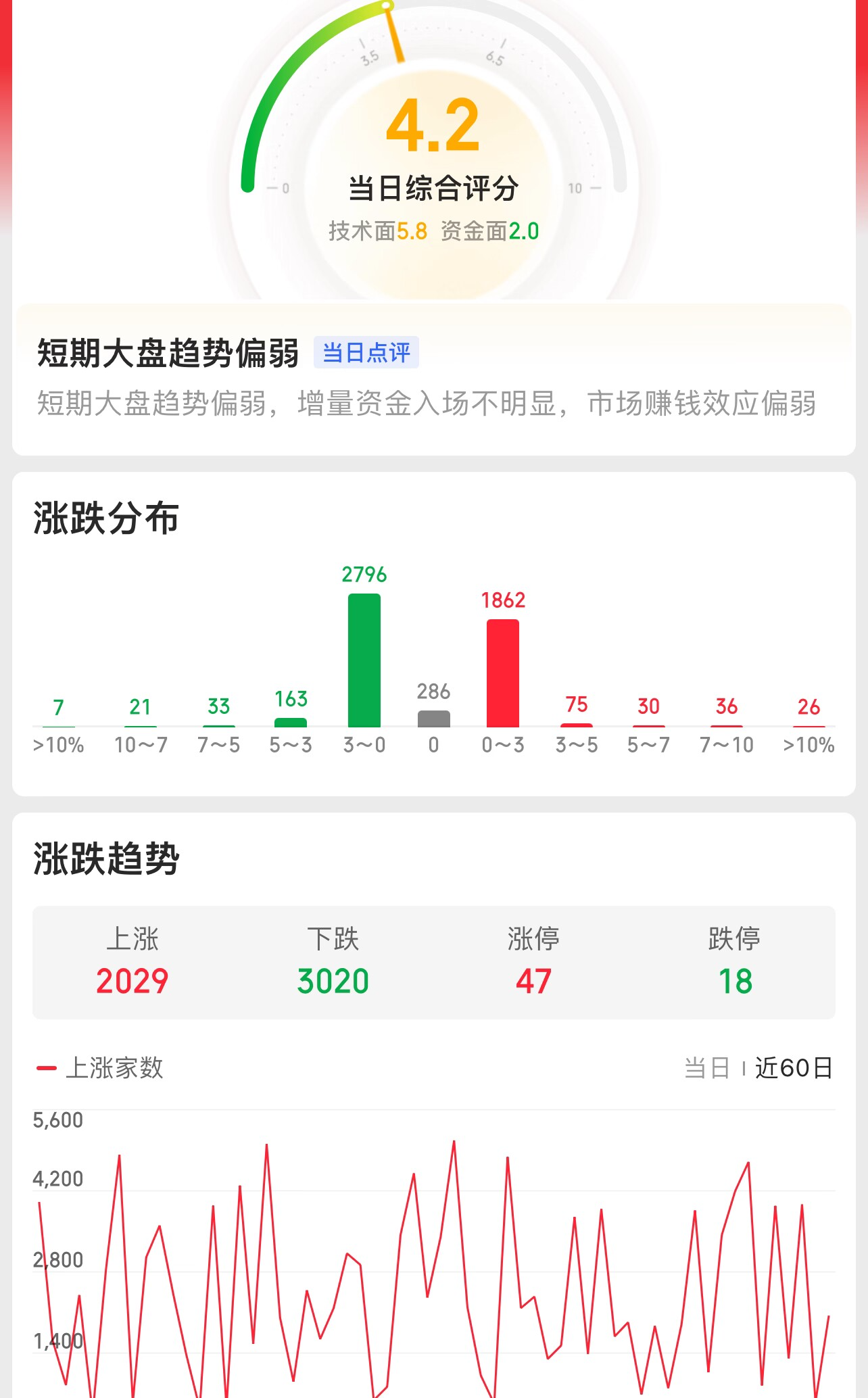

$上证指数(SH000001)$依然还是探底节奏,不过9月上旬快过完了,牛哥还是相信先抑后扬的行情将会出现。A股市场风险溢价比值由2.771下行至2.741,市场风险偏好上行,当前溢价水平处于均值2倍标准差2.149之上,市场风险偏好走强,但仍处于极度低估状态。A 股主体资金流指标正在进一步改善,但仍处于历史中低位水平。后续国内稳增长,以及外围衰退预期、大选、地缘等方面均具有诸多不确定性,权益市场信心以及A 股资金面改善持续性可能仍需进一步验证。

$创业板指(SZ399006)$值溢价变化:上周创业板相对主板的PE 估值溢价水平从8 月23 日的2.23 上行至8 月30 日的2.38 倍,低于自创业板成立以来的平均值3.71 倍。PB 估值溢价水平从8月23 日的2.26 倍上行至8 月30 日的2.35 倍,低于自创业板成立以来的平均值2.79 倍。在产业资本方面,一级市场发行压力进一步减轻,二级市场产业资本也现净增持,股票供给压力较小。未来流动性能否改善,关键还看市场机会的持续性,市场能否出现赚钱效应,并形成正反馈,是信心扭转的关键。

#医疗领域扩大开放,行业影响几何?##“妖股”上演天地板,股友们怎么看?#$酒ETF(SH512690)$

本文作者可以追加内容哦 !