Palantir(NYSE: PLTR)于 2024 年 8 月初公布了其2024 财年第二季度的财务业绩,销售额达到约 6.78 亿美元,超出其指导范围约 2900 万美元,也超出市场普遍预期约 2500 万美元。

美国商业部门的收入同比飙升 55%,较去年同期的 20% 有显著增长。政府部门也表现强劲,收入增长再次加速至同比增长 23%。

总体而言,Palantir 在其 AIP 训练营中展现了可持续的增长动力,从而恢复了之前的增长率。

对于 Palantir 来说,更重要的是盈利能力方面,也在不断改善。该公司的非 GAAP EBIT 同比增长 88% 至约 2.54 亿美元,非 GAAP 营业利润率增长超过 12% 至 37%。

利润率的扩大得益于我们在第二季度看到的强劲单位经济效益:美国商业客户数量同比增长 86%,而仅在第二季度,PLTR 就完成了 96 笔至少 100 万美元的交易——这些交易都非常令人印象深刻。

与此同时,合并后的 OPEX 并没有发生太大变化——相关数据显示,本季度仅小幅上涨了 6.7% 。

因此,经营杠杆率保持高位,非 GAAP 摊薄每股收益上涨至 0.09 美元(高于 2023 年第二季度的 0.01 美元),而 GAAP 每股收益从 0.01 美元上涨至 0.06 美元。

GAAP 和非 GAAP 结果之间的差异主要是由于股票薪酬,这占本季度收入的 22%——这对一些投资者来说仍然是一个痛点。

企业方面,Palantir 一直在积极扩大其战略合作伙伴关系:5 月,该公司获得了美国国防部的一份生产合同,“授权其支持 AI 的操作系统”,初始奖励为 1.53 亿美元,5 年内可能额外奖励高达 4.8 亿美元;4 月,该公司宣布与甲骨文公司建立战略合作伙伴关系,将其 Foundry 平台工作负载迁移到 Oracle Cloud Infrastructure。

正如 Argus Research 分析师在其报告(专有来源,2024 年 8 月)中指出的那样,这种合作关系:

“旨在通过利用 Oracle 的全球云网络来扩大 Palantir 的潜在市场,使客户能够最大限度地提高数据分析价值,同时满足数据主权要求。”

此外,今年 3 月,Palantir 还与美国陆军签订了一份价值 1.784 亿美元的合同,用于开发战术情报目标访问节点 (TITAN) 项目的原型,旨在“为增强任务指挥和远程精确射击提供可操作的目标信息”。

所有这些亮点都表明,该公司的业务最近确实蓬勃发展。

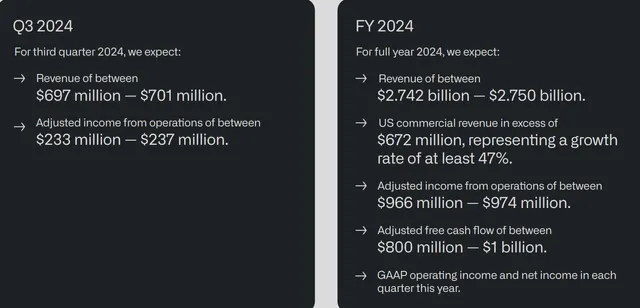

因此,鉴于过去几个月的运营取得了诸多积极进展,Palantir 管理层第二次上调了全年销售预期,目前预计增长率将超过 23%(处于新区间的中点)。他们还将 2024 财年非 GAAP EBIT 利润率预期上调了约 4%(至 35% 以上)。

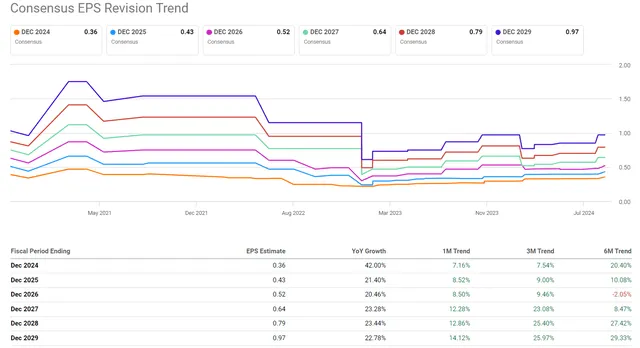

市场似乎对管理层充满信心,并推断未来几年将出现积极迹象:在过去 90 天里,该公司每股收益和销售额的普遍预期已上调15 次(每个指标),在此期间没有进行过一次下调,这确实令人印象深刻:

展望未来,另一个可能刺激Palantir短期增长的看涨催化剂:该公司可能被纳入标准普尔 500 指数 ( SPY、SP500 ),该指数由 500 家最大的美国公司组成。

为什么这很重要?

原因是,近几十年来,被动投资在美国和国际家庭中越来越受欢迎。因此,越来越多的人涌入 ETF——这种趋势是由普遍认为打败市场非常困难所驱动的,这确实是事实。跟上市场步伐的一个有效方法是投资整个市场。

无论如何,根据Motley Fool的数据,Palantir 满足纳入标准普尔 500 指数的所有标准。

被剔除和新增的公司将于9 月 6 日公布。本季度很可能是 Palantir 按照 GAAP 标准连续第 7 个季度盈利,该公司的市值现已超过 680 亿美元,跻身美国 300 家最大公司之列。

因此,Palantir 这次被纳入该指数的可能性非常高。在上次险些落选之后,情况尤其如此,相信这次它应该会成功。

不幸的是,对于多头来说,这只会起到短期看涨因素的作用。

为了使公司保持与投资者预期相符的市值增长,应该有一个基本的理由。Palantir 的增长率确实很高,但一切都有其限度。

目前,人们一致认为,未来十年,该公司的每股收益将以惊人的 18% 左右的复合年增长率增长。

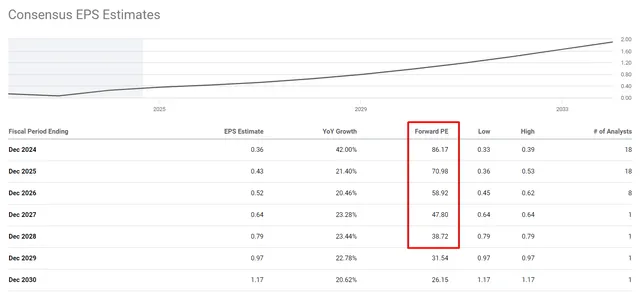

然而,在研究估值市盈率时,预计5 年后市盈率将从今天的 86.2 倍降至 38.7 倍——在我看来,目前已计入的市盈率收缩幅度不足以证明Palantir在扩大业务时可能面临的风险是合理的。

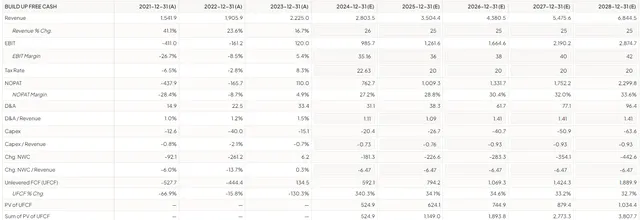

许多人对成长型公司的 DCF 建模持怀疑态度,但无论如何,让我们继续进行实验。

假设 Palantir 未来 5 年的收入增长将超过今天乐观的普遍预测。假设增长率为 25%,而不是平均的 20-21%。

此外,假设营业利润率将超出市场预测——不仅到 2025 财年达到 34-35%,而且到 2028 财年达到 36%,并进一步达到 42%。

这意味着该公司将持续利用其经营杠杆,实现 EPS 的快速、广泛增长。假设税率仅为 20%,并使用资本支出与销售额和折旧与摊销与销售额比率的历史平均值,得出以下初步结果。

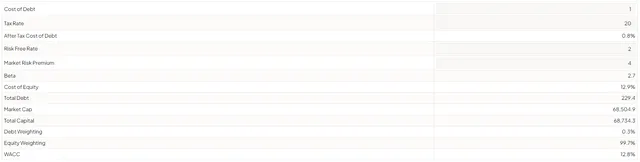

让我们进一步假设该公司的债务成本约为 1%,这是一个相对较小的因素,因为该公司更多地依赖发行股票而不是债务。

尽管如此,我还假设无风险利率降至 2%,市场风险溢价仅为 4%。根据这些假设,我计算出加权平均资本成本约为 12.8%。

然后,如果我们假设——或者更确切地说,如果共识假设——市盈率将在未来 5 年内系统性地下降近一半,假设 EV/FCF 比率在同一时期只会下降 16-17%。

这意味着它将从约 73 倍降至 60 倍。在这种情况下,Palantir无论如何都被高估了,尽管只高估了 9%:

那么,从以上所有内容中我们可以得出什么结论?

首先,Palantir 最近确实经历了快速增长。管理层正在尽一切努力维持收入增长的恢复。此外,几个季度前出现的营业利润由于营业杠杆而继续扩大,这绝对是一个积极因素。

其次,我们应该预见到不久的将来可能推动短期股票增长的重要催化剂——潜在的标准普尔 500 指数纳入。这将更好地补偿投资者的不确定性风险。

$纳指100ETF(SH513390)$$标普500ETF(SH513500)$$上证指数(SH000001)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !