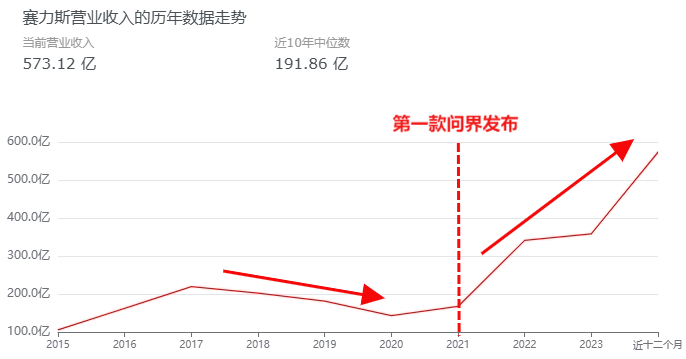

抱紧大腿,未来可期!距离华为第一款车发布,已经过去了3年,公众对华为汽车的评价已经从疑问变成了惊叹。而当时为各大车企“试水”的赛力斯,也就是东风小康,不仅市值成功突破千亿,营业收入也从100亿多点涨到了接近600亿,发展早已不可同日而语。

而现在大家最关心的问题就是,后面与华为合作的车企还能不能再次复刻赛力斯?

咱们知道,华为目前最强的智选车模式,在汽车方面的布局是四个“界”,分别是问界、智界、享界、尊界,这里面只有与江淮汽车合作的尊界定价在100万元以上,对标迈巴赫和劳斯莱斯等超豪华品牌。

至于这个模式能否成功?咱们先得了解华为智选模式的核心竞争力和卖点。华为智选车即华为深度参与到汽车产品设计中,并且产品会在华为的各个销售渠道进行销售。 我觉得方案的核心还是人工智能技术在汽车制造领域的运用,即所谓的智能座舱。而电动汽车智能化既是广大用户的需求,也是未来行业进化的方向!

这其中包括华为的高阶智能驾驶系统(ADS)、鸿蒙座舱系统、华为车载光、车控、车云服务等方面的技术。这些技术的应用,使得智选车模式下的汽车产品在智能化方面具有显著的优势。因此人工智能才是未来很多行业决胜的核心,也是我最近开始布局$人工智能AIETF(SH515070)$的理由。即便最近AI板块似乎并未企稳,但我是认为在相对低位布局一个正确的赛道仍然胜率很高。

讲完了合作模式本身是具备成功的基因之后,咱们再来聊聊另一个合作方,江淮汽车。那为什么说这次的尊界我比较看好呢?一半原因也在江淮身上。先说结论,我认为江淮靠着尊界成功出圈的几率还是非常大的。

首先,在业绩方面:

问界当时一个30万左右的车型都让赛力斯一年多挣了200亿,更不要说是100万以上的尊界了。所以说,江淮的营收规模实现大幅上涨甚至几倍式增长都是有可能的。而且加上2016年以后江淮营收一直下降,公司早就实现了超高的费用管控能力,营收规模扩大之后,净利润也很有可能跟着增长。

其次,未来销量方面。

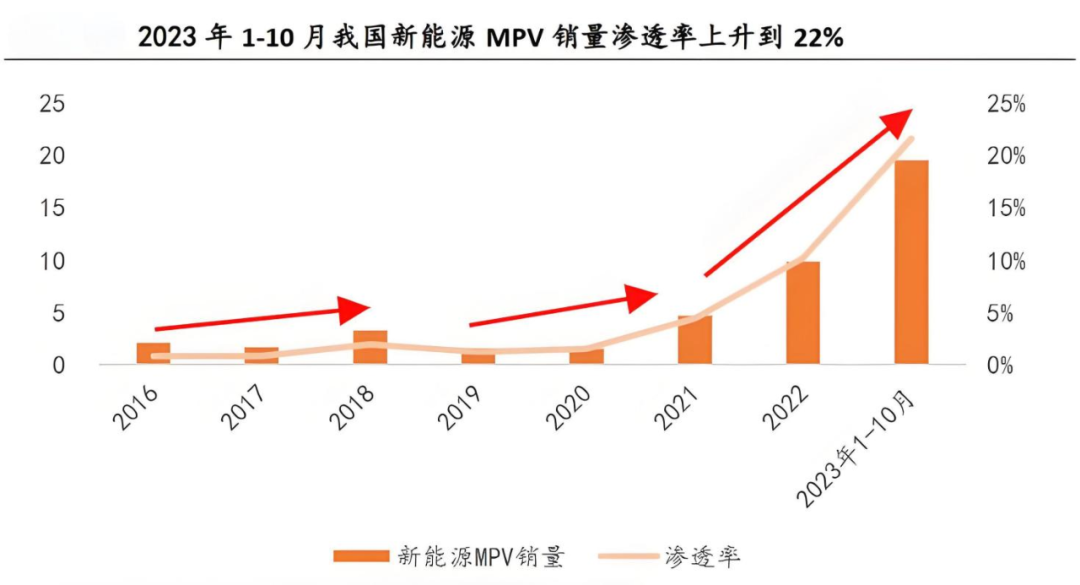

咱们知道华为尊界的定位是超豪华MPV。MPV车身和重量本身都比较大,乘车人数也多。相比于传统燃油车,新能源MPV的用车成本更低。而且内部空间利用率更高,静音效果也比较好,更受消费者青睐。

2016年到2023年前10月,我国新能源MPV渗透率已经从0.8%上升到了22%,增速非常可观。

更关键的是做新能源+超豪华MPV的车企本就很少,尊界的竞争压力就会小很多,这点很重要。再加上华为自带流量的营销方式和新能源MPV的广阔前景,尊界的销量想必不会很差。

因此写到最后,相比前阵子刚推出的享界,我个人觉得尊界的成功概率似乎更大一些。而江淮汽车在股价上也更有希望复刻赛力斯的神迹。

但是话说回来,投资本就是一场博弈,投资个股更加是有风险,尤其在竞争异常激烈的新能源汽车圈。而我从车企竞争被后看到的是人工智能技术的运用和未来无比广阔的前景,这是一个确定性极强的方向,无论在哪个领域未来都一定会大有可为,被厂商广泛地应用,资本市场的热度亦是如此。

$江淮汽车(SH600418)$ $赛力斯(SH601127)$

#华为、江淮合作高端车型,对标迈巴赫# #江淮汽车拟与蔚来设立合资公司# #百度财报公布,人工智能、自动驾驶能否成为百度发展新引擎?#

本文作者可以追加内容哦 !