轮胎上下游行情有哪些变化?本周又有哪些趋势?

轮胎各项原材料皆有涨价

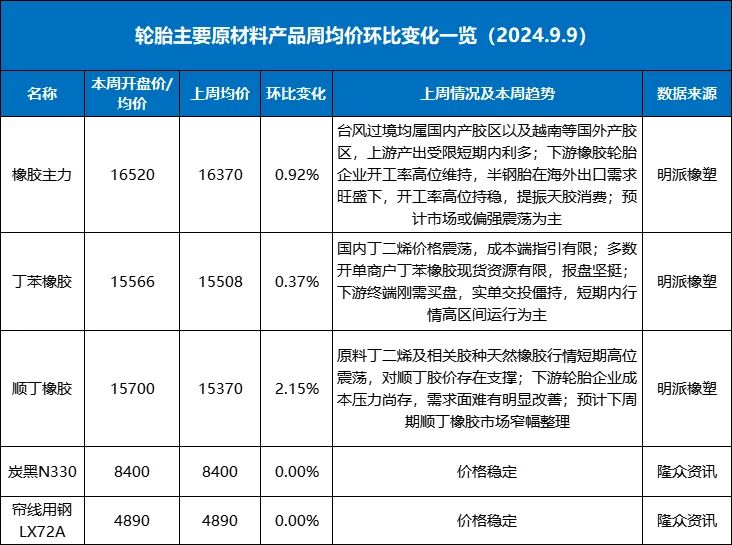

天然橡胶方面,随着台风天气影响逐步增强,海南产区原料供应缩量预期明显,一定程度影响市场交易情绪,短时天胶下跌轨道受阻。但海外补库走弱,泰国原料价格下调,供应端缺乏继续上行驱动。下游市场在成本高位、需求疲软博弈间,生产节奏跟进有限。短时国内抛储炒作情绪不减,商品整体走势偏空局面未变,橡胶基本面利空压制占据主导,胶价短暂向上回弹后仍有继续下探空间。

合成橡胶方面,短期丁二烯市场偏弱整理,成本面变动不大;合成橡胶期货价格与主流供价价差较大,部分套利盘或延续低价出货,开单商户成本较高但出货受阻,市场报盘持续承压;相关胶种天然橡胶亦有进一步下探空间,对市场难言支撑。

炭黑方面,原料端上游焦企限产状态难改,然下游深加工企业产品价格难大幅跟涨,场内需求端难有利好,后期上涨动力不足,成本端支撑一般;下游需求端近期采购较为谨慎,存观望心态,询盘积极性不高。炭黑场内近期挺价心态不减,后期或将观望稳价运行。

轮胎开工率上升

据车辕车辙合作数据平台信息,开工率方面,半钢胎各企业排产稳定,整体产能利用率延续高位运行,外贸订单集中排产,部分企业内销产品缺货现象仍存;全钢胎因前期检修全钢胎样本企业复工复产,对整体产能利用率形成一定拉动。部分企业受原料成本压力影响,产能利用率维持低位,限制了产能利用率提升幅度。

库存方面,周期内,多数企业发货顺畅,半钢胎雪地胎集中出货,对整体发货形成一定提振作用,全钢胎国内市场补货积极性增加,对整体出货形成利好,另外原料价格高位运行,样本内部分全钢胎企业有调控排产情况,缓解成品库存压力。

1、开工率:本周半钢胎样本企业产能利用率为79.90%,环比+0.20个百分点,同比+0.90个百分点;全钢胎样本企业产能利用率为61.86%,环比+2.07个百分点,同比-2.35个百分点。

2、库存:本周半钢胎样本企业平均库存周转天数在35.81天,环比-0.14天,同比-1.44天;全钢胎样本企业平均库存周转天数在42.87天,环比-0.47天,同比+0.87天。

3、市场价格:全钢胎方面,本周期轮胎市场交投价格暂无调整,上月原料价格走高,轮胎企业调价谨慎,仅针对个别规格有一定促销动作,整体维持稳定为主,传统需求旺季,月底月初代理商补货积极性较之前增加,终端门店刚需补货为主,渠道向下传导情况还有待观望。

半钢胎方面,本周期国内四季胎市场价格稳定,暂未听闻有调价声音,市场淡稳运行为主。雪地胎市场渠道铺货期,市场活跃度一般,补货需求更多存观望情绪

全国物流保通保畅运行情况

据国务院物流保通保畅工作领导小组办公室监测汇总数据,9月2日-9月8日,全国货运物流有序运行,其中,全国高速公路累计货车通行5469.5万辆,环比增长1.25%。

邮政快递累计揽收量约35.31亿件,环比增长1.85%;累计投递量约34.43亿件,环比增长1.29%。

轮胎行情展望

预计下周期样本企业产能利用率整体波动不大。半钢胎企业延续高开工以满足订单需求。全钢胎检修企业复工,将对整体产能利用率形成一定拉动,然成本压力尚存,不排除仍会有企业存限产情况,整体小幅波动为主。

市场方面,半钢胎替换市场需求维持刚需走货为主,雪地胎市场代理商订单陆续到货,市场将逐步向下铺货。全钢胎方面,运输、基建等行业开工不足,全钢胎替换市场仍延续弱势运行。

本文作者可以追加内容哦 !