本周全球资本市场整体呈回调状态,欧美、亚太地区核心股指均有所下跌。

其中隐藏的一个共通的原因是,降息预期已经在全球资本市场有所反应,而中美上市公司二季报业绩表现的边际走弱,则打破了此前的平衡。

美股方面,中金公司统计,美股科技Q2增速在边际上明显放缓,其中半导体及设备二季度盈利增长57%,弱于一季度的 88%;软件与服务盈利增长8%,一季度则为18%;媒体与娱乐盈利增速更是已经转负至8.1%,而一季度则增长38%,仅技术硬件由-2.3%回升至3.1%。

再看A股,此前市场有不少声音批评A股投资者不重视基本面,股价无法反映公司基本面变化,但从Q2业绩报来看,其二季报的诸多结构性变化实际上可以解释今年来市场的波动的原因,且整体趋势上A股表现是与财务业绩表现同步的。

01.A股是看业绩的

先用一组简单的数据来看A股在Q2整体的基调:

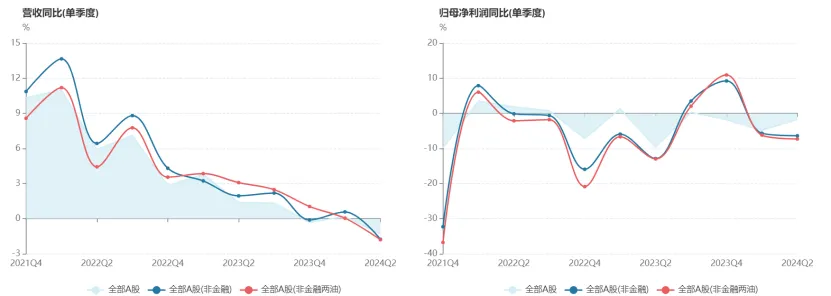

2024年二季度单季,A股归母净利润同比下滑1.7%,剔除金融后同比下滑6.01%,进一步剔除两油后同比下滑6.74%。

2024年一季度单季,A股归母净利润同比下滑4.85%,剔除金融后同比下滑5.66%,进一步剔除两油后同比下滑6.2%。

其中隐含两个信息:一是金融和两油今年的利润同比是上升的,而其他上市公司利润同比是下滑的;二是金融和两油Q2利润增速与Q1比是上升的,而其他上市公司Q2利润增速与Q1比是下滑的。

反映在股价方面,今年以来万得金融板块上涨7.5%,万得全A剔除金融石化后下跌16.55%,跌幅远超去年。

再看看交易板块和行业的变化:

上证主板Q2利润增速转正,深证主板、创业板、科创板、北交所Q2利润同比降幅则均较Q1有所扩大,特别是科创板,其Q1/Q1归母净利润增速分别为-9.46%/-36.28%,利润跌幅明显扩大。此外,上证主板利润表现较好,主要还是金融企业占比较高所致。

从各板块上半年利润增速比较来看,上证主板>创业板>深证主板>北交所>科创板,从各板块指数涨跌幅看,上证指数>深证成指>创业板指>科创50>北证50。

一个值得关注的点是,创业板指、北证50的指数跌幅,要远高于归母净利润跌幅,呈现出杀估值的状态。如创业板上半年归母净利润累计下滑4%,但股价今年累计下跌18.68%,北交所上半年归母净利润累计下滑19.7%,但北证50股价累计下跌43%。北交所去年经历过暴涨,今年经历戴维斯双杀尚可理解,但创业板在2022、2023年持续下跌的背景下,还出现杀估值的情况,实在令人疑惑。

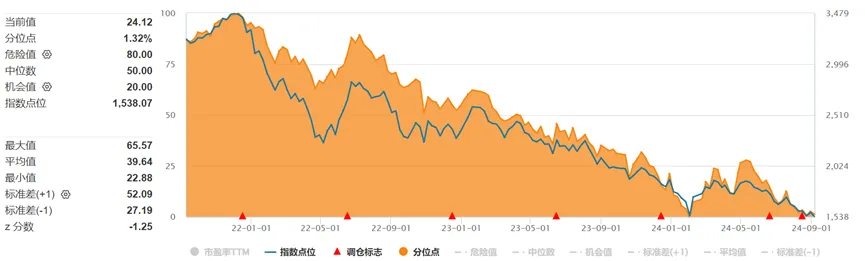

从估值分位数看,创业板指无论在3年、5年、10年维度,估值水平均处于1%左右的分位,市盈率约为24倍,估值角度看是有相当的吸引力的。

另外,创业板指今年的权重股宁德时代、阳光电源,甚至中际旭创均是上涨状态,剔除权重股后创业板指的实际表现还要更加疲弱,因此从估值角度看,创业板指具有反弹空间。 $宁德时代(SZ300750)$

分行业,从Q2相对Q1的业绩边际变化来看,上游资源板块整体呈回暖态势,中游制造除建材外整体景气度有所下滑,下游消费中除农林牧渔、商贸零售外整体也呈现边际走弱的特点。

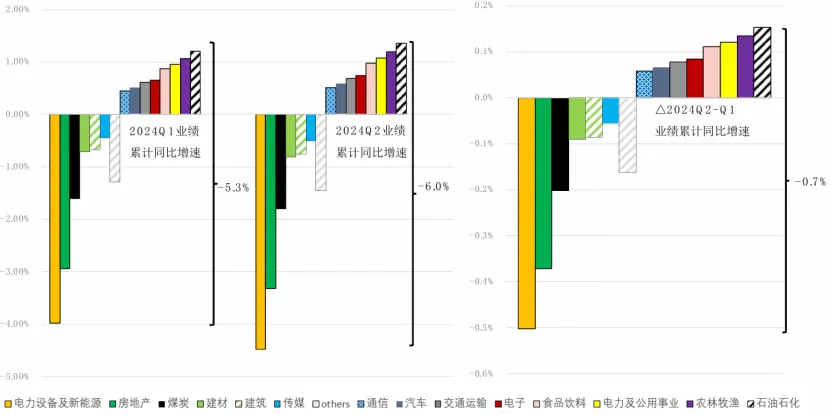

中银证券对全A(剔除金融)分行业进行了业绩归因,可以看到对Q2业绩贡献最大的三个行业分别为石油石化、农林牧渔、电力及公共事业,对Q2业绩拖累最大的五个行业分别为电力设备及新能源、地产、煤炭。

02.市场反转,为时尚早?

上述业绩的边际变化,也与制造业PMI、社零增速等高频数据走弱相吻合。

先看社零,在去年基数效应下,24Q1社零增速表现较好,1-3月为4.7%,而后续月份社零增长压力则有所增加,1-7月社零总额同比3.5%,与Q1比有所下滑。

再看PMI,制造业生产端的景气度一直高于需求端,如制造业PMI中5-7月生产指数一直处于50分位以上,新订单指数则持续位于50分位下,而在8月份,生产指数与新订单指数则双双落下50分位,生产端也开始走弱。

从A股企业财务端的角度看,今年以来全A(剔除金融)在二季度的总资产周转率同比环比均有所下滑,这意味着相关企业面临一定的产能过剩压力。而与此同时,全A的固定资产(含在建)增速却持续跑赢营收增速,这进一步加剧了产能过剩的情况。

资本开支维度,24Q1、24Q2全A非金融资本开支同比增速分别为7.2%,0.9%,企业资本开支虽同比为正,但扩产意愿已经有所收缩,这与8月份PMI生产指数的走低也有对应。

总的来说,A股市场今年的低迷表现,实际上最大的原因即来自财务业绩的边际走弱,而财务业绩又与宏观数据有一定关联,在Q2业绩表现整体偏弱的背景下,下半年高频数据若未达预期,则会引起市场对A股下半年业绩的进一步担忧,而这会持续对A股的表现形成压制。

目前,市场已经对美联储降息基本形成共识,A股面临的流动性压力并不大,因此强针剂就在于宏观数据的走强,A股离反转,只差一个信号。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 范亮

编辑 | 郑怀舟

封面来源 | 视觉中国

本文作者可以追加内容哦 !