文 | 萧田

在净息差下降、资产质量承压、信用成本上升的新周期中,城商行的一举一动都牵动着投资者的心。

近日,江苏省内“最年轻”的上市城商行——苏州银行(002966.SZ)发布了2024年半年度业绩。

财报显示,上半年,苏州银行实现营业收入63.88亿元,比上年同期增长1.88%;实现归母净利润29.53亿元,比上年同期增长12.1%。这一业绩表现还算可圈可点。

不过,在资本市场,苏州银行没有迎来与业绩表现相符的股价表现。在财报后的第一个交易日,股价仅微涨了1.57%。

投资者的担心不是没有道理的。

作为国内唯一一家由农商行改制为城商行的银行,2019年上市曾一度凭借高速增长的资产规模及营收业绩,成为了行业黑马。

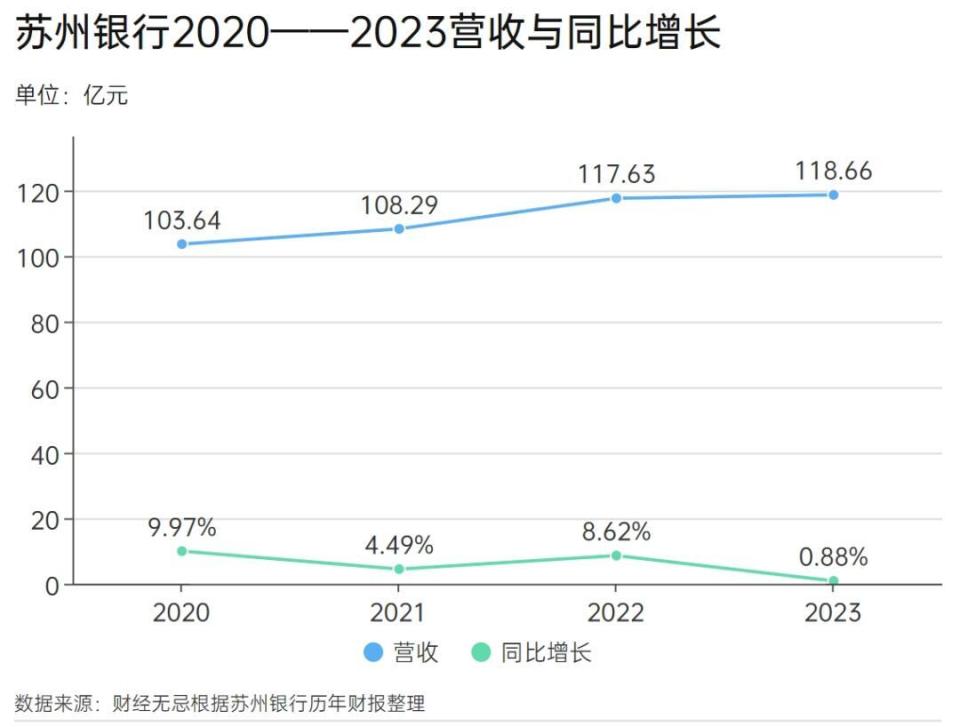

但从2020年开始,苏州银行营收增速跌破两位数,营收表现一直不太稳定,增速起伏较大。2021年、2022年都维持个位数增长,甚至在2023年全年实现营业收入118.66亿元,同比增长仅0.88%。

这是一个让投资者心提到嗓子眼的数据。

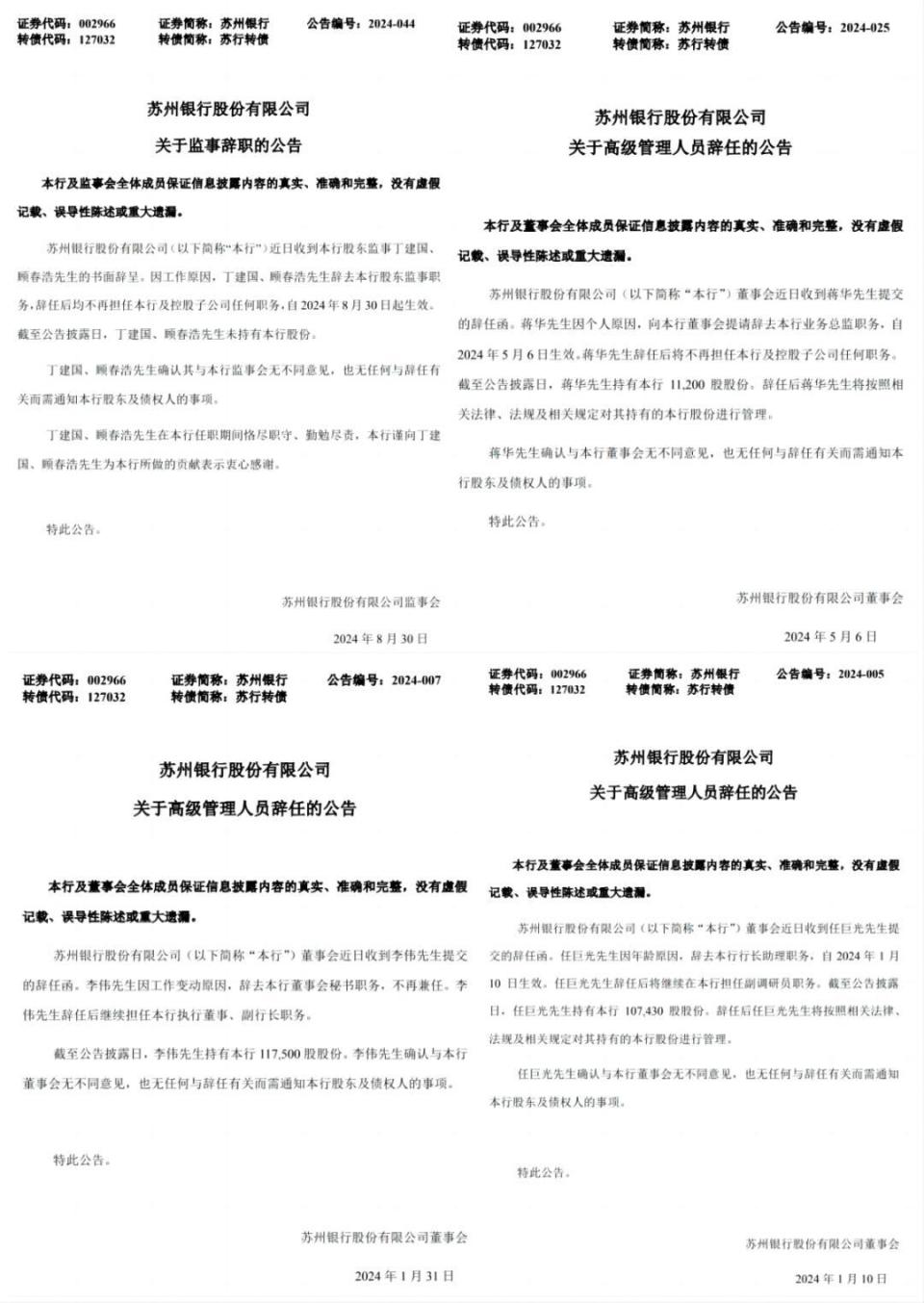

此外,去年苏州银行管理层大换血,仅在半年时间内就完成了一二把手的更替,这种人事地震的余波直至今年也未曾平息。

资本市场普遍关心的是,新任领导班子还能否维持苏州银行的既有优势,并彻底解决营收增速下滑的问题,这直接关系到公司未来的长期发展和估值。

1、亮点不少,但隐忧仍在

客观而言,在银行业竞争加剧的背景下,苏州银行的这份半年报成绩单里亮点还是不少的。

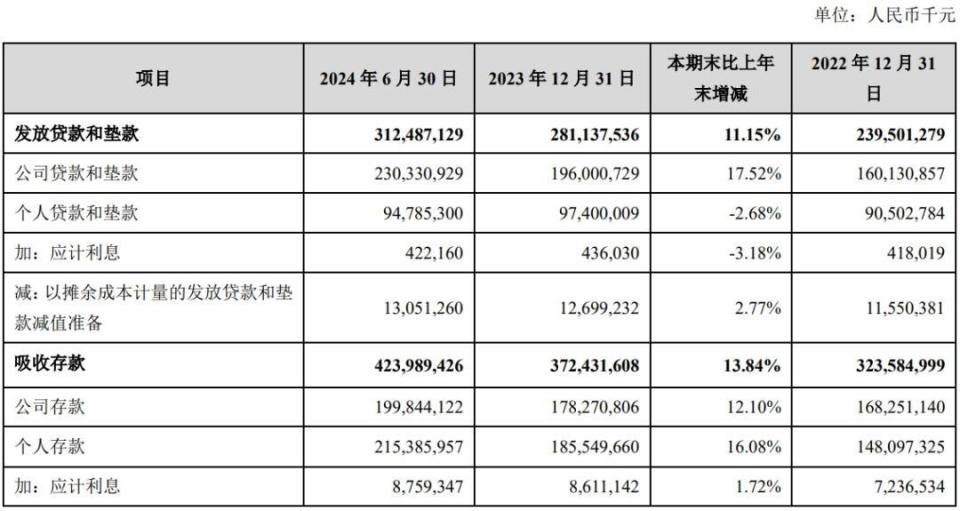

比如资产规模,财报显示,截至6月末,苏州银行资产总额6595.14亿元,各项存款余额4152.30亿元,较上年末增长14.13%;各项贷款余额3251.16亿元,较上年末增加317.15亿元,增幅10.81%。

具体从资负结构来看,在资产端,截至报告期末,苏州银行公司贷款2303.31亿元,较上年末增加343.30亿元,增幅17.52%,贷款占各项贷款总额70.85%;在负债端,存款1998.44亿元,较上年末增加215.73亿元,增幅12.10%;个人存款方面,报告期内实现2153.86亿元,较上年末增加298.36亿元,增幅16.08%。

不过,值得注意的是,作为将自身定位于立足苏州,深耕江苏,全面融入长三角的城商行,苏州银行虽背靠江苏这样的经济强省,但在全国城商行之列中并不突出。

在银行业发布的2023年“陀螺”评价榜单中,城商行的前十分别为江苏银行、北京银行、宁波银行、上海银行、南京银行、成都银行、杭州银行、徽商银行、长沙银行、苏州银行。苏州银行仅排在了前十。

与此同时,江苏省内的上市银行数量有9家之多,分别为江苏银行、南京银行、苏州银行三家城商行,以及无锡银行、苏农商行、常熟银行、张家港银行、紫金银行、江阴银行六家农商行。

这意味着,苏州银行不仅要面对来自国有大行和其他股份制银行们的挤压,还要面临江苏银行和南京银行等银行的市场抢占。

实际上,截至6月末,江苏银行的资产规模为3.77万亿元,南京银行为2.48万亿元。相比之下,苏州银行的规模与二者完全不是一个量级。

而在重重压力之下,苏州银行为了追上前者们的步伐,也只能靠牺牲净息差,降低收益率来保证获客。今年上半年,苏州银行的净息差为1.48%,在江苏9家上市银行中排名垫底。

与此同时,为了保证净利润的持续增长,苏州银行在上半年做了一定的拨备调节。去年上半年,苏州银行计提减持准备为9.2亿元,占营收的14.67%。今年上半年,在营收同比微增的前提下,苏州银行计提拨备占营收比减少至7.81%,从营收占比上看,缩少近一半。

从拨备前利润表现来看,今年上半年,苏州银行实现拨备前利润40.8亿元,比去年同期有所下降,降幅0.6%。

这也是为什么市面上有人调侃,“苏州银行管理层大换血后,净利润直接不‘藏’了,这一论断的由来。

一个更关键的数据是,作为资产质量重要的监管指标之一,拨备覆盖率一直以来备受市场及投资者关注。一直以来,苏州银行的拨备率始终居高不下,也多次因此受到投资者质疑。

拨备覆盖率是指贷款损失准备对不良贷款的比率,主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力,也是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。

然而,拨备覆盖率并非越高越好。若拨备覆盖率过高则会导致超额准备金,或使公司利润虚降。

数据显示,从2020年至2023年,苏州银行拨备覆盖率分别为291.74%、422.91%、530.81%、522.77%。而今年上半年,苏州银行拨备覆盖率为486.8%,虽较上年末有所下降,但仍超过当前监管部门的要求。

2、70后掌权,能否开启新时代?

另一个为投资者诟病的就是,苏州银行在过去一年管理层开启了一轮大换血。

一般而言,银行业的高层人事主要以“稳定”为主,最忌讳的就是管理层出现密集变动。而苏州银行持续一年多的人事调整,还涉及董事长、行长以及多位副行长。

2023年2月,担任苏州银行董事长已近12年之久的王兰凤因年龄原因离任。2个月后,出身于国有大行的崔庆军即完成了接棒;

2023年8月,原行长赵琨辞去苏州银行行长以及执行董事职位,董事会聘任王强为行长。10月,王强获批担任行长一职,与崔庆军搭档执掌苏州银行。

随着王强的人事任命落地,苏州银行也正式迎来70后掌权时代。

不过,调整的不止是一二把手,去年9月,苏州银行监事会主席杨建清、副行长魏纯相继辞职,该行新聘任沈琪担任监事会主席,贝灏明、薛辉担任副行长。

时间来到2024年,苏州银行高层人事调整仍在持续。

有人做过统计,6个月内,苏州银行的人事变动(离任)就高达十余起。

在业绩放缓时,管理层进行调整无可厚非。但随新任领导班子逐渐就位,未来苏州银行能否破局营收增速下滑、重回高增长态势,目前还不得知。

有一点可以肯定,大环境承压之下,城商行想一直维持高增长还是比较难的。

回顾这15年来,国有大行、股份行们每年保持两位数增长,这背后除了银行自身的努力外,跟处于经济高速发展阶段密不可分。上市银行数量少、社会需求大,导致玩家们都在不断的扩张和市场份额。

从金融危机之后,银行业的战略开始有了差异,有的银行集中选择大型企业、国有企业、央企等放贷;有的银行集中选择中小企业、微型企业放贷;还有的像招行,开始做了财富管理。

特别是从非收息业务来看,大家看见财富管理业务是大趋势,但凡是个银行,哪怕是农商行,可能都要标榜一下自己的财富管理业务。

所以城商行彼此之间面临着竞争和内卷,特别是近几年,多数银行的财富管理业务、代销业务都难以开展。

实际上,今年上半年,苏州银行的收入增长并非源自主业,除了保持高拨备覆盖率外,另一个则离不开债券市场的强势。

财报显示,苏州银行净息差继续下行至1.48%。上半年该行利息收入同比增长5.07%,但利息支出11.15%的大幅增长,导致最终利息净收入表现为下降3.04%。

得益于地缘的区位优势,苏州银行的优质客源相对充足。该行今年上半年发放贷款和垫款较上年末增长了11.15%,增幅较高,尽管收益率下行,但规模因素最终主导了利息收入增长。

这也意味着,利息收入是增长的,那么该行利息支出一定增幅过高,抵消了利息收入的增长。

有业内人士指出,该行同业存放款项、同业拆入、向中央银行借款利息支出增幅偏高,分别同比增长81.8%、19.46%、36.04%,这三者增长的原因是因为规模的增长,反映出该行今年上半年资金需求量较大。

而在非息收入中,代表中间业务的手续费及佣金净收入同比下降19.95%。最终逆转营业收入增长趋势的是投资收益和公允价值变动收益,分别暴增19.04%和43849.06%。

换而言之,苏州银行债券市场的收入是半年报业绩亮点的“最大功臣”。

值得一提的是,近年来,中小银行有加大债券投资的趋势,甚至其中出现违规行为。8月,因在国债二级交易中涉嫌操纵市场价格、利益输送,江苏省内四家农商行罕见齐被点名。

今年将是苏州银行一二把手接任后的首个完整年度,也是苏州银行新三年发展战略规划的开局之年。

苏州银行是否有增长密码,也到了拿出来的时候了。

本文作者可以追加内容哦 !