债券市场周报

2024/9/2-2024/9/8

一、宏观经济观察

1、重要数据简评

9月6日美国劳工统计局公布,美国8月季调后非农就业人口增14.2万人,低于预期,6月和7月新增就业人数合计较修正前低8.6万人。失业率为4.2%,预期4.2%,前值4.3%。劳动参与率为62.7%,每周平均工时回升至34.3小时,平均时薪上行至35.2美元。8月非农报告“弱而未衰”,略低于市场预期,但并未偏离软着陆路径。这种数据表现不会引发衰退预期升温和风险偏好收缩,但也没能化解市场的衰退担忧,9月降息50bp概率小幅降至3成。数据发布后美联储理事沃勒进行鸽派表态,表明如果合适,将提倡“前置性地”降息,对降息力度和速度持开放态度。总体来看,目前就业和金融情况并不需要联储以50bp作为降息开局,大幅降息反而可能加剧恐慌情绪,如果短期内没有再现市场波动且演变为大规模流动性冲击,9月大概率还是降息25bp。

来源:Wind、达诚基金

2、汇率

9月6日,美元对人民币中间价报7.0925,较上周五变动-199BP。

图1:美元指数与美元兑人民币汇率

3、中美利差

9月6日,中美利差为-158.12BP,处于近十年的低分位水平;本周中美利差环比变动15.84BP。

图2:中美利差走势(%)

二、债券市场回顾

1、资金面

(1)货币市场利率

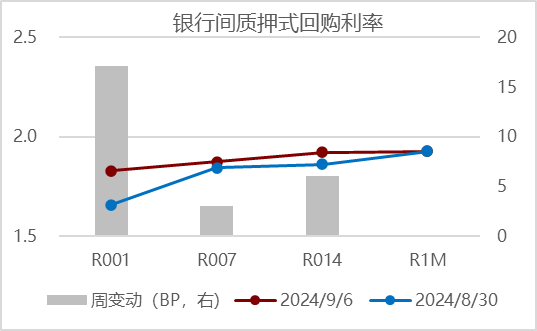

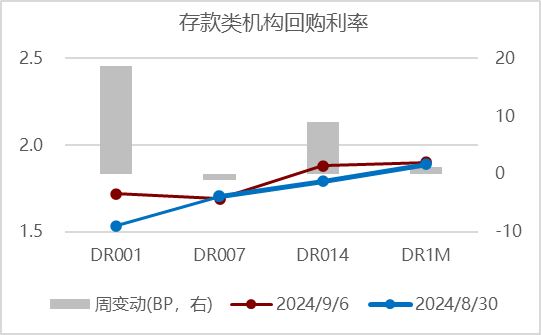

9月6日,银行间质押式回购品种R001、R007、R014、R1M分别为1.8287%、1.8746%、1.9221%、1.9259%,与上周最后一个交易日相比分别变动17.14BP、3.04BP、6.06BP、0.02BP;存款类金融机构回购品种DR001、DR007、DR014、DR1M分别为1.7188%、1.689%、1.8791%、1.9%,与上周最后一个交易日相比分别变动18.66BP、-1.07BP、9.03BP、1.14BP。

图3:货币市场利率变动

(2)央行公开市场操作

9月2日至9月6日,央行公开市场净回笼11916亿元。其中,7天逆回购净回笼11916亿元。

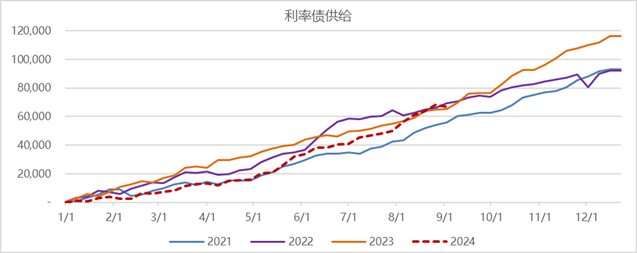

(3)利率债供给

今年,截至9月6日,利率债净发行合计67,000.50亿元,较去年同期多3,705.25亿元。当周,利率债净融资-1,441.88亿元,环比减少-6,139.75亿元。

图4:利率债供给节奏(亿元)

2、债券市场回顾

(1)收益率

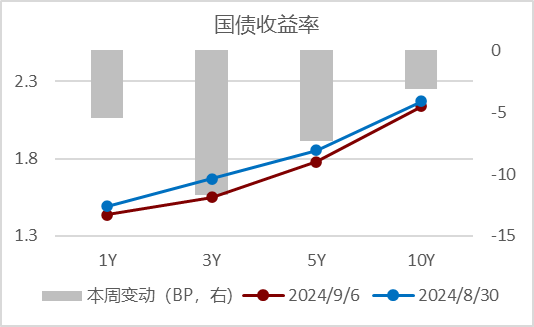

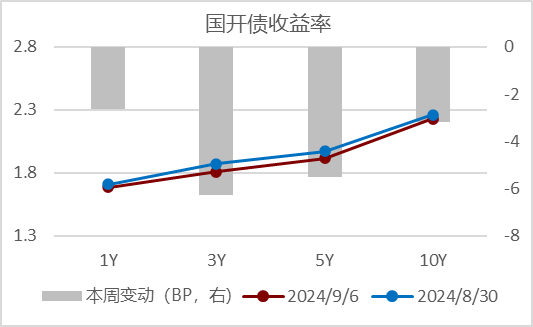

9月6日,国债1Y、3Y、5Y、10Y估值收益率分别为1.4352%、1.5508%、1.779%、2.1388%,与上周最后一个交易日相比分别变动-5.48BP、-11.71BP、-7.32BP、-3.16BP;国开债1Y、3Y、5Y、10Y估值收益率分别为1.6851%、1.81%、1.9146%、2.2281%,与上周最后一个交易日相比分别变动-2.65BP、-6.25BP、-5.52BP、-3.2BP。

图5:本周国债收益率和国开收益率变动

(2)期限利差

9月6日,国债3Y与1Y、国债5Y与3Y、国债7Y与3Y、国债10Y与7Y、国债10Y与1Y利差分别为11.56BP、22.82BP、23BP、12.98BP、70.36BP,环比上周变动-6BP、4BP、0BP、4BP、2BP。

表1:期限利差

(3)信用债收益率

表2:信用债收益率

(4)信用利差

表3:信用利差

三、信用债负面

1、债券违约/展期

表4:债券违约与展期

2、评级负面

无。

来源:Wind、达诚基金

$达诚定海双月享60天滚动持有短债A(OTCFUND|013964)$

$达诚定海双月享60天滚动持有短债C(OTCFUND|013965)$

$达诚腾益债券A(OTCFUND|017045)$

$达诚腾益债券C(OTCFUND|017046)$

$达诚致益债券发起式A(OTCFUND|017503)$

$达诚致益债券发起式C(OTCFUND|017504)$

$达诚中证同业存单AAA指数7天持有期(OTCFUND|019572)$

$达诚添利利率债A(OTCFUND|021462)$

$达诚添利利率债C(OTCFUND|021463)$

#医疗领域扩大开放,行业影响几何?#

免责声明

1.本文件所载或涉及的数据信息均来源于公开网络,我公司对这些数据/信息的真实性、准确性、时效性、完整性均不作任何保证。

2.本文件中的所有观点或者测算仅代表我们当时的判断,不构成任何投资建议,我们也不保证当中的观点和测算不会发生任何调整或变更。

3.本文件仅作为宣传材料供投资者交流学习使用,不构成任何投资建议,不作为任何法律文件。

4.基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

5.基金有风险,投资需谨慎。

本文作者可以追加内容哦 !