对我来说最孤独的是一个人熬着德方纳米在2019-2021的岁月里。我是一个很坚强的人,但我内心也很脆弱。2019年买入的100元的德方,到了2020年的200多元股价翻倍。我没走,因为走不了。因为除非股价翻个4-5倍。200万的账户,我说了它必须到1000万,我就走。

我受到无数人的冷眼。甚至有很多人骂我为何要买百元股。但我的信念就一个,我的选股模式。我对标的是当时的美国特斯拉开始选A股的。首先我选了比亚迪,但股本大我放弃了。于是我开始选产业链,宁德时代太大了,我放弃了。于是最终我选择了磷酸铁锂的龙头企业。

很可笑的是,我无从说我的心境。无数次在深夜里醉倒,幸运的是身边都好人都会护送我回家。

无数次的起落,无数次的账户盈利被抹平。最难熬的是德方纳米的定增,一直死熬着等着。

直到某天账户接近1000万了,因为某些原因我不得不平仓了。哪里知道,我不平,它会变3000万。那是我一生的恨,但没办法都过去了。而如今我进入常山这个五指山。

这是一个五指山!

我不得不戒酒,因为每次我喝醉就会痛哭。我讨厌看到那样的自己,我发誓我要一刀再次的获得我要的自由。以前再怎么难,我都能笑。但是我现在笑不出了,也许天降大任于斯人也。斯人只能抗住,抗住!

依旧,账户达到1000万,我走人。

常山,为什么我选常山?

我从美股的市值先看起,到底什么股票占据了美股前20的排行榜?

从前20的排行里,我们要去找对标。特斯拉我已经干完了。而从去年来说最值得对标就是礼来和诺和诺德!

从A股的系统里,你能找到除了常山药业以外,还能对标的,算你比我厉害!我就这点能耐,我的认知就只有艾本那肽的产品能抗衡!

从林园的认知里,未来领域就是老年病最为吃香。尤其是三高领域!我赞同于他的观点。而甘李药业和通化东宝因为我从没有接触过它的胰岛素,边上的人更没有人用过。我曾经问过药监局的朋友,她给我说因为甘李药业的药有一些问题,所以我们这里的医保系统没有它的药。

由于我本身也是高血糖病患,所以我每天必须打一针胰岛素。对于我来说如果能打一周一针的对我来说,那是天大的好事。毕竟扎肚子上一针,也会痛的!这也就是我认同艾本那肽上市,我一定会用它的原因。

对于我来说减肥其实药物降血糖后的副作用,就像用了伟哥后本就不是为了男性的功能性治疗。而更多的是这类产品,它具备了必须性和上瘾性。对于我来说这个东西比什么都刚需,否则后面会延伸出很多的病发病。严重的比如我母亲的尿毒症,中风等等。

我不知道那些什么肽的减肥效果,但我知道胰岛素打多了会产生抵抗。我肚子会变大。有人笑我,脚像白鹭细长,肚子像青蛙,脑袋像个鸡蛋。如果艾本那肽还有减肥效果,那我能减少吃一些药。

我们在等什么?

其实很多,很多的东西值得我们去期待。

首先,我们必须再一次的来证明,那个桂秉麟还是那个桂秉麟。始终如一!而这一次的任务尤其更加的艰巨。因为这次的熊市是我们从业20多年没经历的,而最难的是我们能不能走到最后一关更为的重要!

我们面前的是艾本那肽的审核进入最后的攻坚阶段。如果按照正规的审批来看最晚是年底。

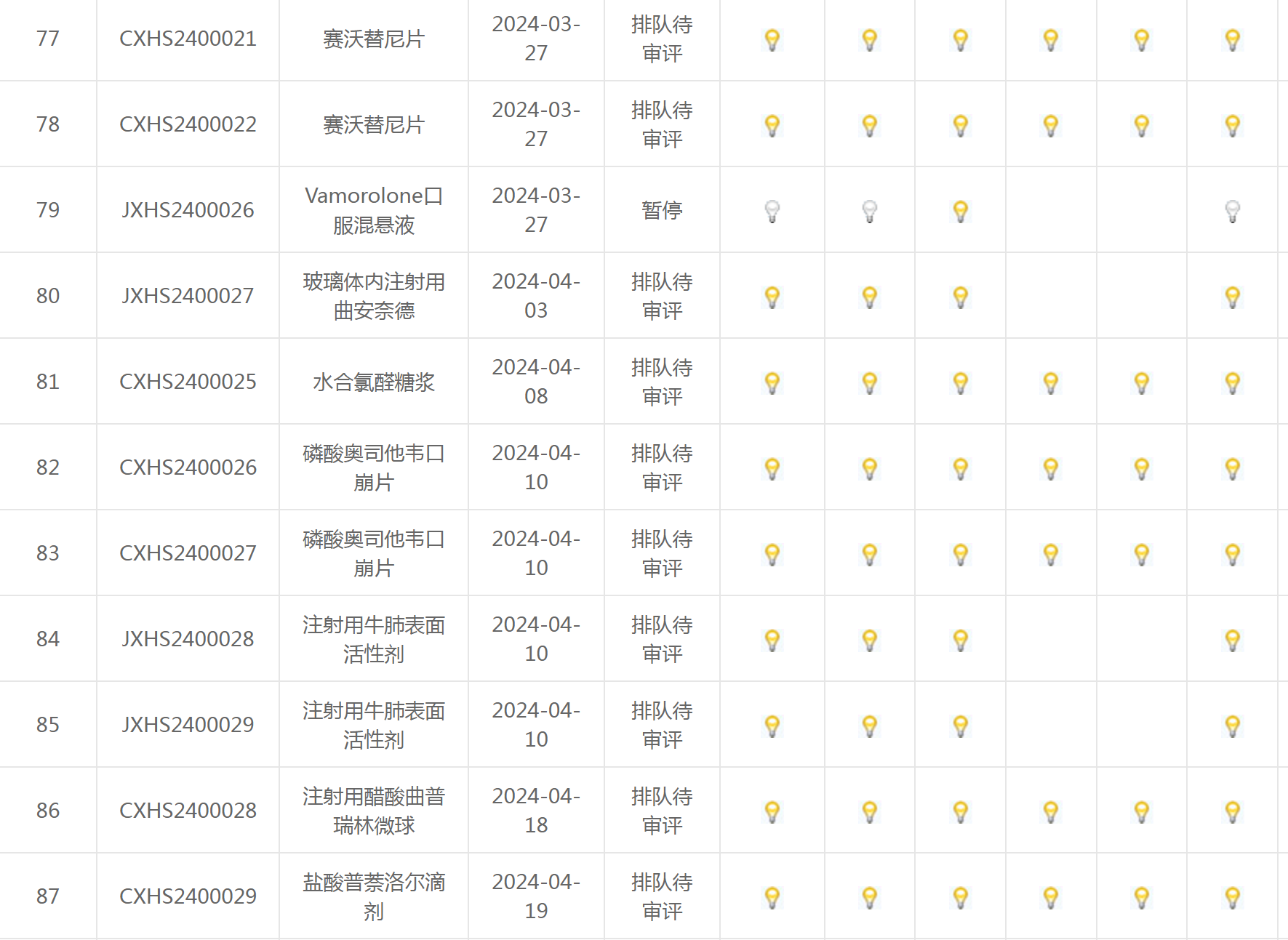

图一:去重3个;图二:去重7个 也就是艾本那肽前面还有10个品种等还没灭。

按照这样来说最晚下个月应该艾本能灭掉第一个灯。当然还有其他兄弟说的也许本月可能就会灭。

然而审批一旦通过,也就是意味着艾本那肽可以上市了。后面更为主要的是它进入医保采集的问题了。首先是价格,接着是量的问题。价格理论上要比进口的便宜的很多。至于量取决于国家替代的力度,还有医院的态度。

关于常山的市值

目前常山的市值大概在100亿左右晃动。如果后期艾本那肽取得是高度的进展,那我给它的最低估值是500-1000亿,最高3000亿。这是因为诺和诺和和礼来都是5-6万亿的市值!

为什么这么估值?

因为多数人忽略了基金和外来机构高位对于常山的高估值。一旦产品放量,每年收入都好几亿,你说500亿的估值都是不可能的。所以我常说一句话,如果一旦艾本那肽继续减肥药适应症的临床,那估计已经在1000-2000亿的市值。你可以说我疯了,但没办法。这个东西它具备唯一性,几年内没有产品可以媲美。未来成为值得跟诺和诺德和礼来的最大竞争对手是最大可能。甚至不排除对手机构不得不来买一些股权也说不一定!

它不是普通的感冒药,不是其他什么肿瘤药。它是一堆人必须的药,经常性必须使用的药!记得了,记得了!所以我不排除有些人因为它有减肥效果,偷偷在没有减肥药临床的时候,买了去使用。

不要以为你看到的都是明牌,暗流涌动,还有很多东西是你我都不知道的。外资股东不会不为所动,那个外资股东在干啥想啥?你知道?我不知道,但我知道只要股票爆涨就都知道!

亚瑟王最后的战役,为了自由,为了自由,也为了一战称王!

$常山药业(SZ300255)$$德方纳米(SZ300769)$

本文作者可以追加内容哦 !