美的要来港股上市了? 不错,这个就是那个a股代码000333的美的集团。他确实是要来港股上市了,美的集团这个市值2000多亿的大白马股估计不少人a股还有持有他的仓位,那么这一次港股上市大家也确实可以做一个替换,由原来的a股持有美的改成港股持有,所以这个票的意义不单单局限于打新了,甚至有些人本来在a股里面就二级看好他的,来到港股这里同样也是持有,可以把a股的一部分仓位拿到港股来做一些替换。

毕竟日后港股上市股价平静了之后,假如说a股涨了10%,那么到港股同样。可以去拉伸,甚至有时候没有涨跌幅限制拉的能更多, Ah股都是联动的。

美的集团(00300.HK)

保荐人:中国国际金融香港证券有限公司 美林(亚太)有限公司

上市日期 2024年09月17日(星期二)

招股价格:52.00港元-54.80港元

集资额:255.91亿港元-269.69亿港元

每手股数 100股

入场费 5535.27港元

招股日期 2024年09月09日—2024年09月12日

招股总数 49213.51万股H股

国际配售 46752.83万股H股,约占 95%

公开发售 2460.68万股H股,约占 5%

总市值 3892.34亿港元-4101.93亿港元

H股市值 255.91亿港元-269.69亿港元

发行比例 6.57%

市盈率 10.81

公司简介:

美的集团是一家全球领先、技术驱动的智能家居和商业及工业解决方案供应商。通过智能家居业务,公司为消费者提供各类家用电器;通过商业及工业解决方案,公司为企业客户提供各种解决方案,如家电压缩机及电机、商用空调、工业机器人及供应链服务。公司连续九年跻身《财富》世界500强榜单,业务遍及200多个国家及地区,在全球设有33个研发中心、43个主要生产基地,并在全球拥有超过19万名员工。于往绩记录期间,公司的大部分收入来自智能家居业务的家电销售。

公司的业务主要分为智能家居业务和商业及工业解决方案两大板块:

智能家居业务: 提供各式各样的家电产品,包含空调、冰箱、洗衣机、厨电及其他家电。美的应用IoT和AI等技术提供互联互通和一体化的智能家居业务,确保流畅和独特的用户体验。

商业及工业解决方案: 提供全方位产品及服务,包括新能源及工业技术、智能建筑科技、机器人与自动化以及其他业务。2021年至2023年间,商业及工业解决方案的收入的CAGR高达15.4%,其收入占比由2021年的21.4%提高至2023年的26.2%。

截至2023年12月31日止三个年度2021、2022、2023及2022、2023年前4个月:

美的集团收入分别约为人民币3433.61亿元、3457.09亿元、3737.10亿元、1313.81亿元及1457.80亿元,年复合增长率为4.33%;

毛利分别约为人民币769.10亿元、833.87亿元、983.90亿元、320.32亿元及393.10亿元,年复合增长率为13.11%;

净利润分别约为人民币290.31亿元、298.12亿元、337.47亿元、121.25亿元及136.46亿元,年复合增长率为7.82%;

毛利率分别约为22.40%、24.12%、26.33%、24.38%及26.97%;

净利率分别约为8.46%、8.62%、9.03%、9.23%及9.36%。

来源:LiveReport大数据

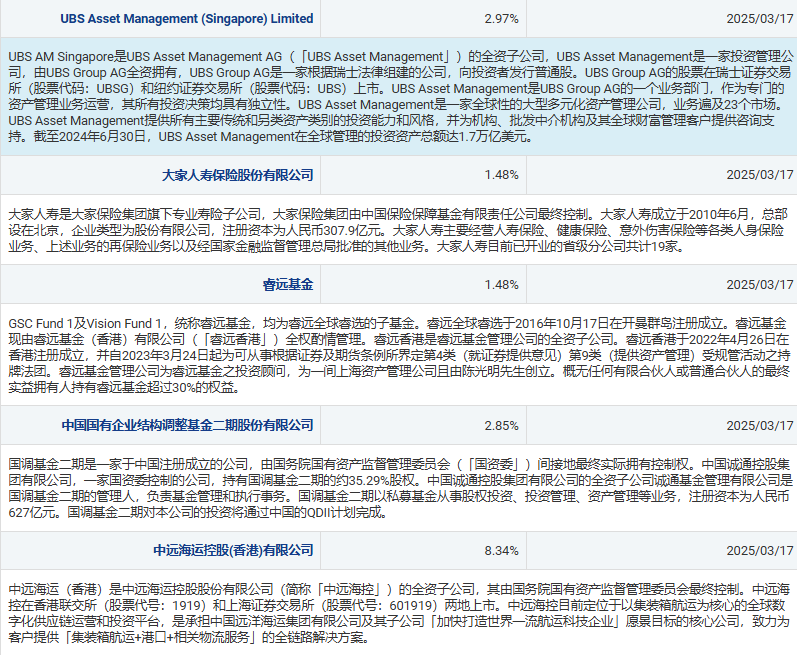

基石投资者:

基石投资者有10家,认购占比37.25%,美的集资额:255.91亿港元-269.69亿港元,这也难怪基石的数量多,几个亿下去也就投资比例占个个位数的投资占比啊,如果是募资金额比较小,那几个亿下去基石投资比例占比就能达到三五十了。

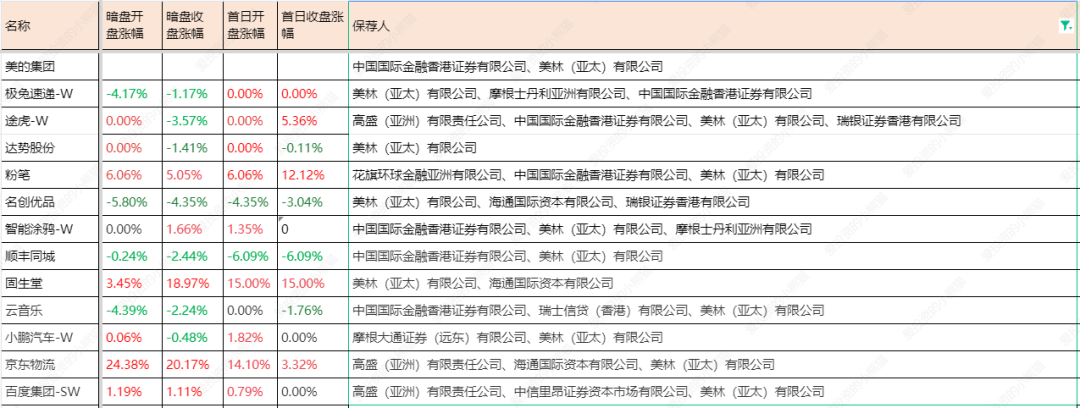

共有10个承销商,这种项目不用想也知道,肯定是中金主导的。

保荐人历史业绩:

中国国际金融香港证券有限公司

美林(亚太)有限公司

2.中签率和新股分析

(来自AIPO)

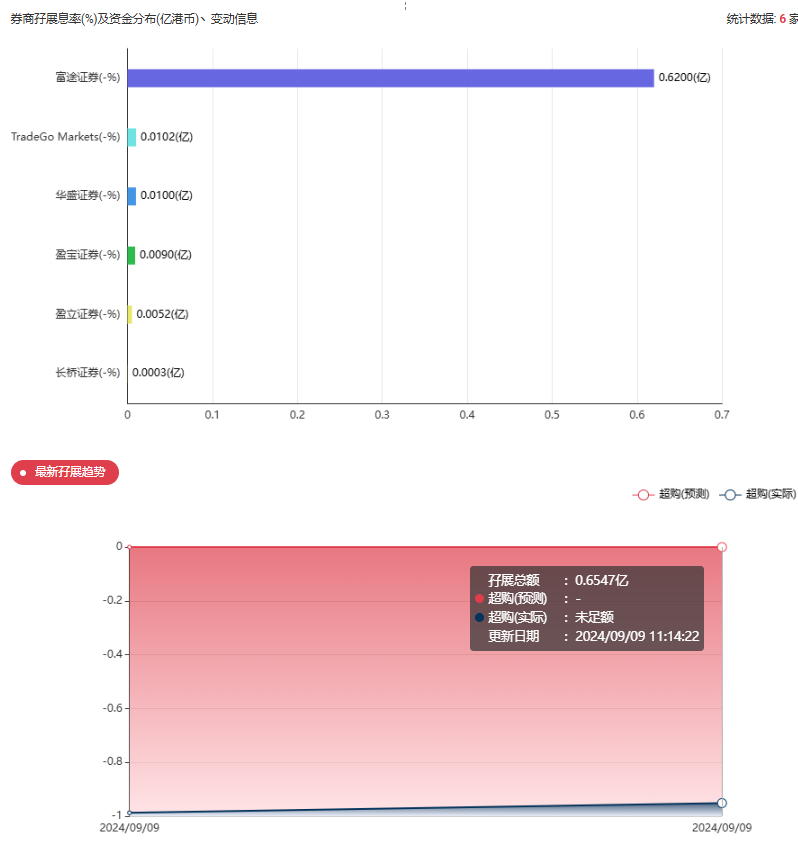

目前展现出来的孖展未足额,这个票光是足额就要14亿了。

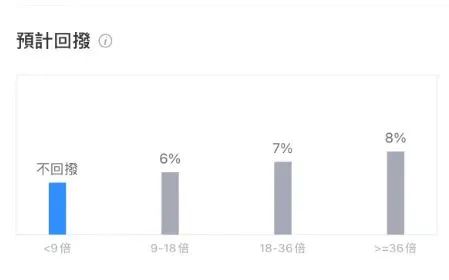

美的回拨机制:

若公开发售认购9倍至少于18倍,公开发售比例将由5%增至6%,18倍至少于36倍即增至7%,认购36倍或以上则回拨至8%;

但若配售未足额而公开发售却足额,或配售及公开发售均足额而公开发售认购少于9倍,公开发售比例可由5%增至最多10%,惟必需下限定价。

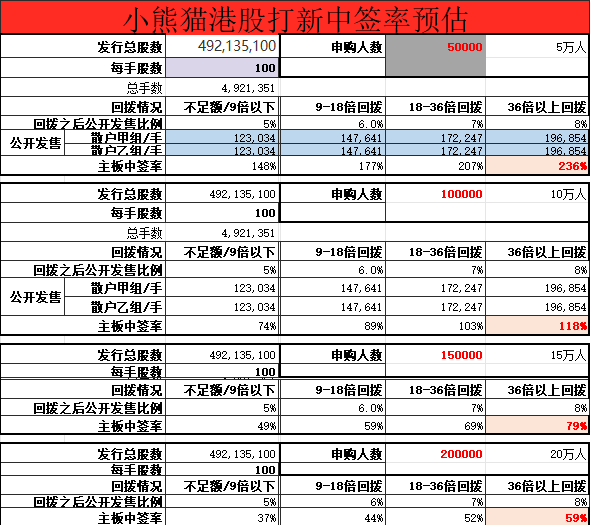

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照5万人,一手中签率应该是100%。如果按照10万人,一手中签率应该是74.00%。目前市场哪里有这么多人呢,以目前的状况看,大概率百分百中签了。

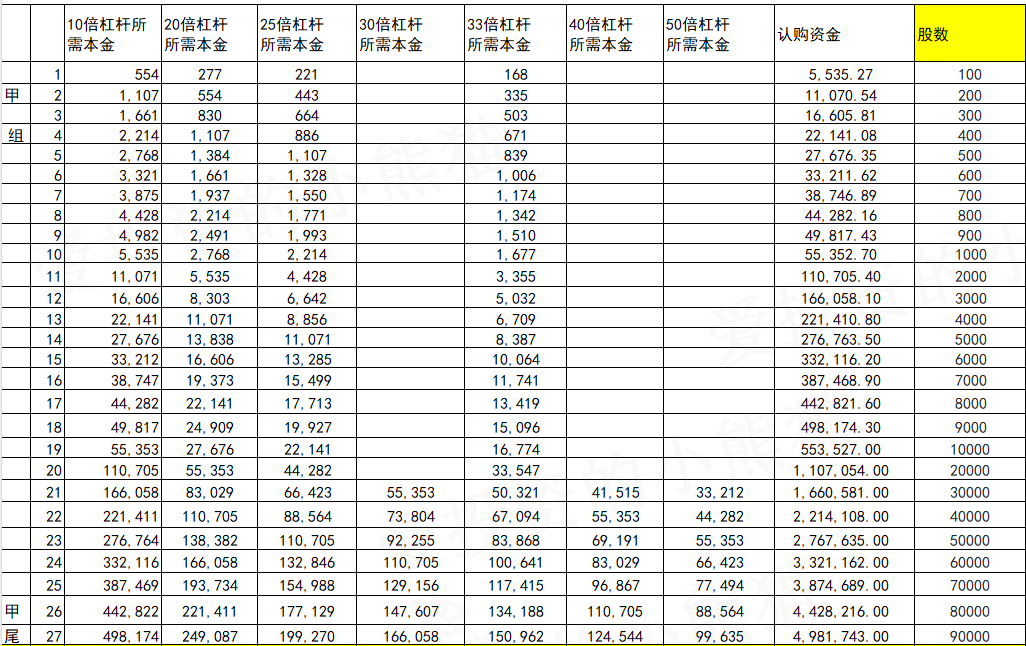

甲组的各档融资所需要的本金还有融资金额对应如下表:

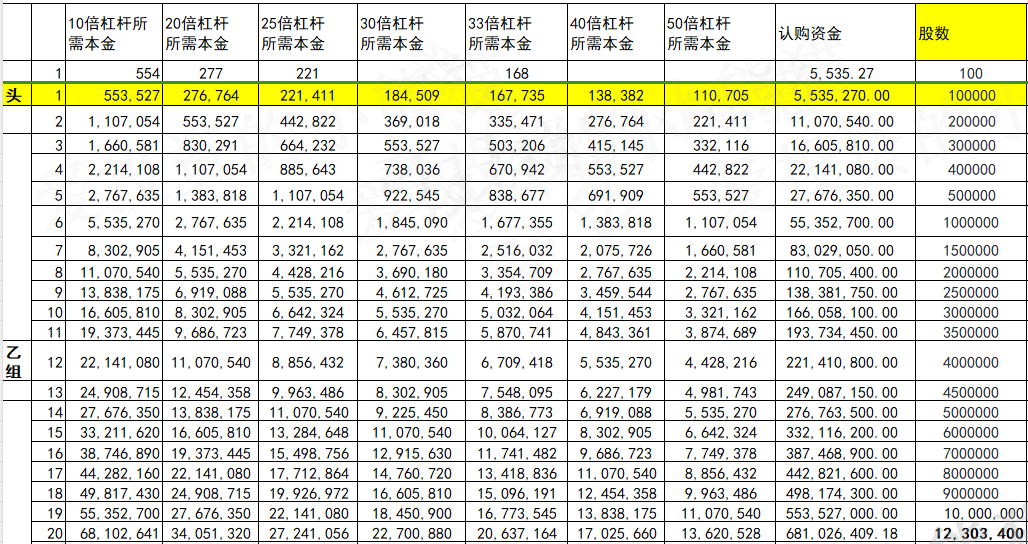

乙组头,这次是554万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

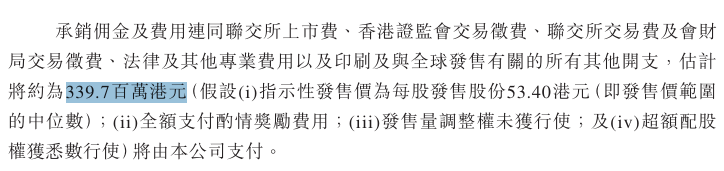

然后这个票招股书上按发售价范围的中位数53.40港元计算,公开的上市所有开支总额约为3.40亿港元,募资额约262.80亿港元,占比约1.29%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

截止2024年9月5日,000333美的集团的收盘价为人民币63.02元,相当于69.12港元,如果按招股价的上限价54.80港元计算,差不多折让26%。若以H股上限价54.8元及上日A股收市价63.02元人民币计算,目前A股较H股溢价约两成左右吧,

就目前这个港股市场,美的募资额:255.91亿港元-269.69亿港元,这几年好像都没见过这么大的,要说是超级巨无霸,一点都不为过。没这么多资金就都要把港股整个市场都给吸干了。上半年的这些ipo所有新股募资额加起来都没270亿这一个票这么多吧?市场是真的没钱,大概率是要下限定价的,下限募资255.91亿港元对应的下限定价52.00港元对应47元人民币,现在61元,(61-47)/61=23%,这都折让20%+了,诚意还是可以了。

这个票不单单是给我们这些打新人看的,不少朋友本来炒a股的可能就持有美的集团,倒是可以考虑参与这个票,反正都是持有者。来到港股这里同样也是持有,可以把a股的一部分仓位拿到港股来做一些替换。

毕竟日后港股上市股价平静了之后,假如说a股涨了10%,那么到港股同样。可以去拉,甚至有时候没有涨跌幅限制拉的能更多, Ah股都是联动的,所以最适合参与这个票新股认购的是那些本来a股就持有美的人。实在不行就把对应的a股卖掉,再针对港股买回来。所以这个票的打新多少都参与一些吧。

本文作者可以追加内容哦 !