导语:

近日,关于安达科技 [830809.BJ]上市当年即亏损,保荐机构收北交所监管执行函的消息引爆全网,安达科技的业绩变脸为何如此引发热议,我们认为原因主要有三:

1、“上市前盈利超8亿,上市当年巨亏6亿”的对比足够震撼;

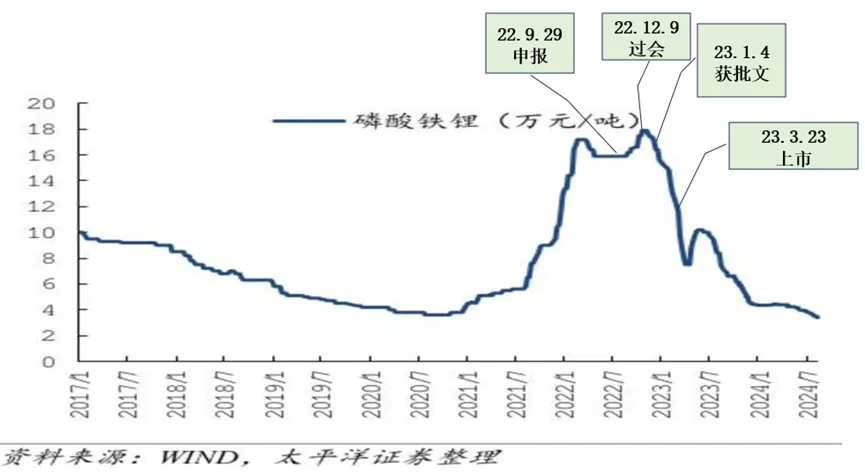

2、上市时间2023年3月正处于磷酸铁锂市场价格暴跌时分,主要产品价格大幅下降,公司上市照常;

3、对保荐券商及相应项目保代仅采取出具警示函的自律监管措施,有观点认为过轻。

下面我们将对此进行一一分析并梳理近5年上市当年即亏损案例。

$安达科技(SZ830809)$

01 安达科技业绩变脸是行业跌宕的缩影

安达科技主要产品为磷酸铁锂,是制造新能源汽车动力电池、储能电池的核心材料之一。据《招股书》披露,其已成为比亚迪、中创新航、宁德时代、派能科技等众多知名锂电池生产企业的主要供应商之一,2021年度市场占有率约为6.25%,出货量全国排名前六(分别为湖南裕能、德方纳米、龙蟠科技、万润新能、安达科技和融通高科)。

2023年3月23日登陆北交所,保荐券商为中信证券。

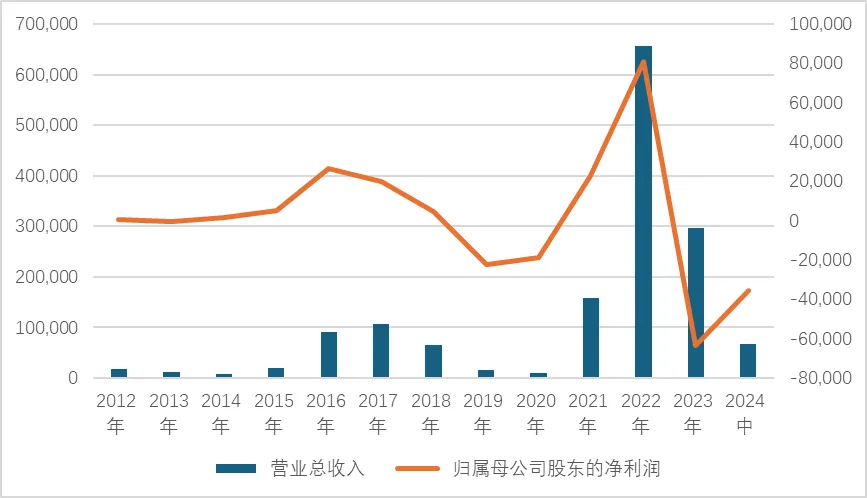

经查看公开数据,公司目前主营产品磷酸铁锂系2015年开始销售,2016年迅速起量,收入占比近80%,也是当年公司净利润达到一个小高峰2.66亿,此后开始下降,2019、2020年随着磷酸铁锂毛利为负,公司净利润也盈转亏,2021年-2022年,在磷酸铁锂行业上行的背景下,公司净利润直冲8亿巅峰!2023年行业大势急转直下,周期性错配导致产能严重过剩、磷酸铁锂价格暴跌,公司年度亏损超6亿!

图:安达科技盈利走势图

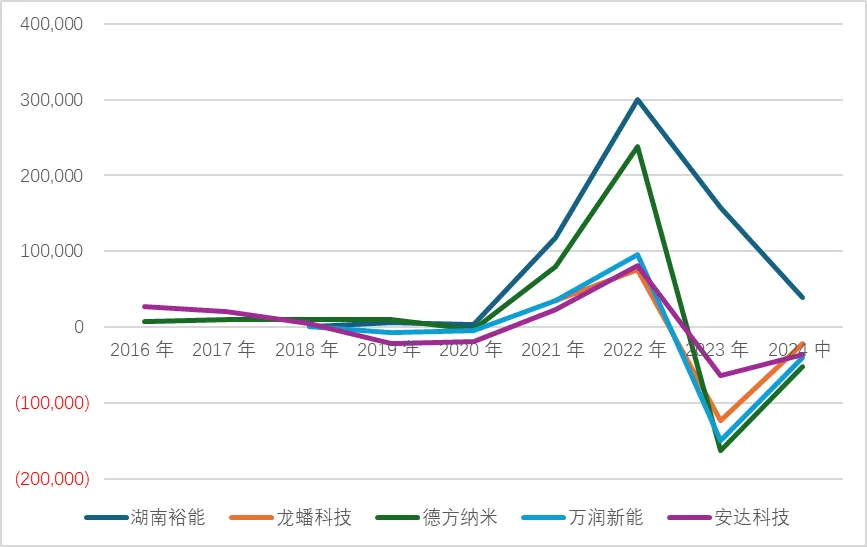

图:磷酸铁锂行业公众公司净利润波动

可以说安达科技是磷酸铁锂行业周期性跌宕起伏的一个缩影。在行业走势面前,很难独善其身。

02 风口下成功上市,选择大于努力

安达科技的业绩变脸为何如此引发热议,一方面是上市前8亿、上市后-6亿的对比太过强烈,另一方面上市时间2023年3月正处于价格暴跌时分,此时价格已不及2022年末高峰的6成,主要产品价格大幅下降,公司上市照常,没有因为行业环境原因被留观,也没有因为舆情问题而搁浅。

仔细查看公司上市时间表,难免感叹选择大于努力,把握好上市时间已经成功了一半,此时,全面注册制正式实施仅一个月,以信息披露为核心的观念鼓舞人心,且公司上市板块为北交所,彼时还尚未“高不可攀”,且舆论关注度低。

03 业绩变脸,怎么买单

根据2023年2月17日发布的《证券发行上市保荐业务管理办法》第七十条规定:

发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、 对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施……

(二) 首次公开发行股票并上市、 股票向不特定合格投资者公开发行并在北交所上市和上市公司向不特定对象公开发行证券并上市当年即亏损且选取的上市标准含净利润标准……

2024年4月29日,安达科技披露2023年度报告。8月26日,北交所出具警示函。笔者认为并无不妥,关于网络议论的是否处罚过轻、处罚范围太小,在并无调查证明公司存在造假、中介结构履职不到位等情形时,确实无法扩大处罚范围。但期间投资的中小股民,也只能默默承受这一切了。

注:根据《证券发行上市保荐业务管理办法》(2020年6月修订版)第七十一条规定,发行人公开发行证券上市当年即亏损的,中国证监会可以暂停保荐机构的保荐业务资格3个月,对保荐代表人采取认定为不适当人选的监管措施,尚未盈利的企业或者已在证券发行募集文件中充分分析并揭示相关风险的除外。

04 通过审核挑选“赢家”并不万能

引用近日广为传播的文章《我们究竟需要什么样的资本市场》所言:

“伟大是不能被计划的。衡量一个市场成功与否,你要顺过来看,而不是倒过来看。“挑选赢家”基本是不可行的,我们无法单纯根据企业上市时的表现,预测其未来的发展。所以中国资本市场也逐步从核准制转变为了注册制,希望更多地用市场的力量,推动企业发展,助力社会创新。

我们知道产业政策支持的企业,只有少部分能够走出来,但我们并不知道是哪些;我们也知道在资本市场上市的企业,只有少部分能够创造优秀的回报,但我们也不知道是哪些。我们能做的只是创造环境、浇水施肥。”

- END -

TIPS:关于上市当年即亏损的其他案例,请关注后续文章~

本文不构成个人投资建议。

市场有风险,投资需谨慎,请独立判断和决策。

倪喃倪语(同名全平台发布,欢迎关注):以公开数据、即时资讯为基石,倾心与您互动个体企业、宏观政策、经济产业格局动态,汇集彼此的声音……

本文作者可以追加内容哦 !