摘要:预期大于基本面!

今天统计发布了8月CPI数据同比上涨0.6%。

其中,城市上涨0.6%,农村上涨0.8%;食品价格上涨2.8%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务价格上涨0.5%。

虽然数据还是很差,但也可以看到食品价格上涨的凸出。

与此同时,8月猪企盈利高峰期消息发酵,这不由让人联想到,CPI的上涨可能是猪肉的带动。

今天就跟大家聊聊猪肉和猪周期。

猪周期

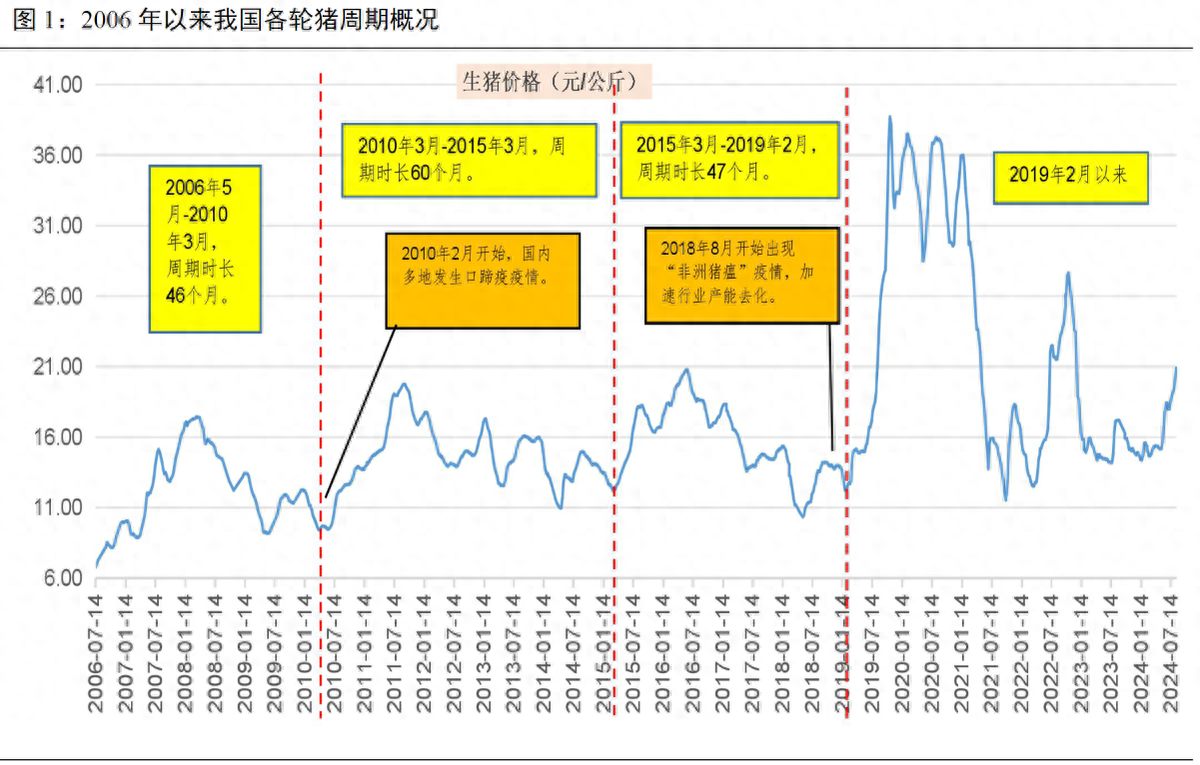

2006年以来,我国生猪行业经历了4轮猪周期。

第一轮周期:2006年5月-2010年3月,周期时长46个月;

第二轮周期:2010年3月-2015年3月,周期时长60个月;

第三年轮周期:2015年3月-2019年2月,周期时长47个月。

前3轮周期的持续时间均在46个月以上。

第四轮周期始于2019年2月,是2006年以来持续时间最长的一轮猪周期。

猪竞争格局

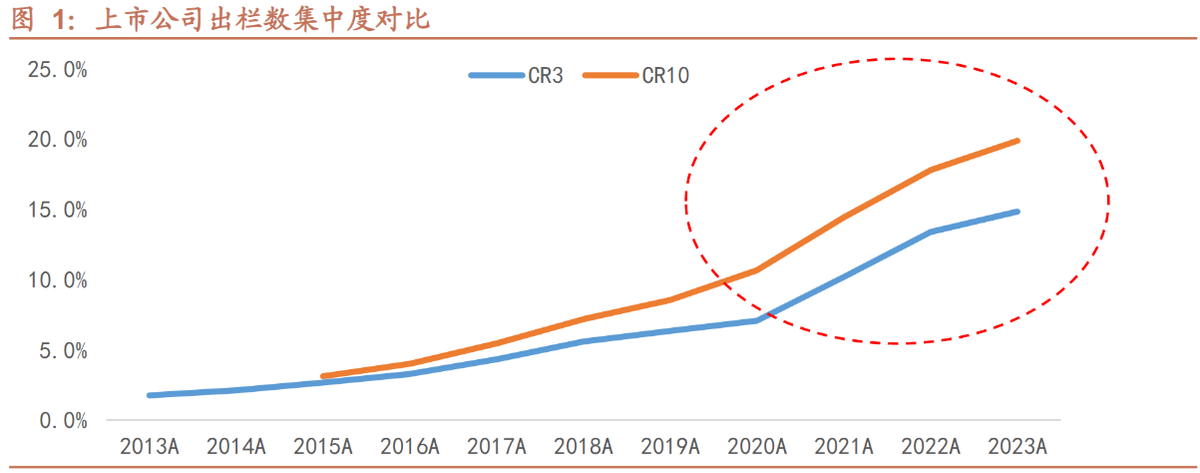

历史上看,集中度呈现持续提升的态势,过去10年行业市场份额快速向头部上市猪企集中。

原因在于:

1)上市猪企融资渠道畅通。生猪产能扩张需要大量资本开支,难以依靠自身利润积累实现产能快速扩张;

1、土地Z策窗口打开。非瘟后,为了快速恢复产能,Z策端在集团场土地审批上给予了较大支持;

2、超高盈利刺激猪企大幅扩张。超高盈利刺激行业补栏积极性,上市猪企凭借融资、土地审批以及人才储备上的优势大幅扩张产能。

集中度提升趋势在2020年出现加速集中的拐点。

主要在于2018年之前,行业大规模产能扩张速度偏慢。

18年非瘟后,国家Z策推动市场稳产保供,19-20年行业大规模支持产能扩张,上市企业扩产加速,到出栏量释放需要1.5-2年。

20年之后产能逐步释放,带动行业集中度加速提升。

未来随着头部企业逐步完成满产,行业集中度有望进一步提升,产能逐步向优势产能集中。

某券商测算,2025、2030年CR3有望分别达到17.9%、25.0%,CR10有望分别达到23.6%、35.6%,相比当前提升10pcts以上。

当下猪情况

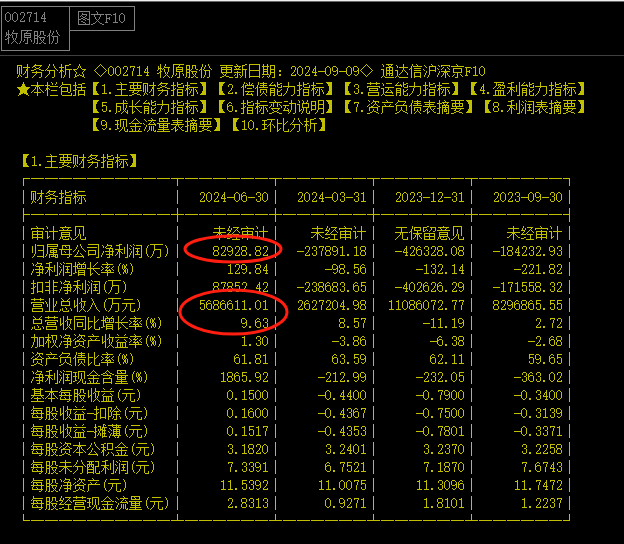

A股大部分上市猪企相继公布8月份销售简报,头部猪企牧原股份、温氏股份量价齐升。

在不考虑其他因素影响下,有人对牧原做了粗算,完全成本13.7元/KG,出栏一头标猪体重120KG,销售均价19.71元/公斤,8月份实现养殖盈利约45亿元,日均盈利近1.5亿元。

一天一个半小目标,这堪称印钞机了,当然理想很丰满,但现实很残酷。

看了一下牧原上半年业绩报告,营收568亿,净利润只有8亿。

这其中很大的原因还是出在成本上。

会计方面的成本一般由三部分构成:经营成本、管理成本、财务费用。

上面的估算主要从经营成本上去测算,而没有考虑财务费用和管理成本,换句话说假如一个企业主营业很赚钱,但管理费用太高,举债付息等成本很高,容易造成企业不赚钱。

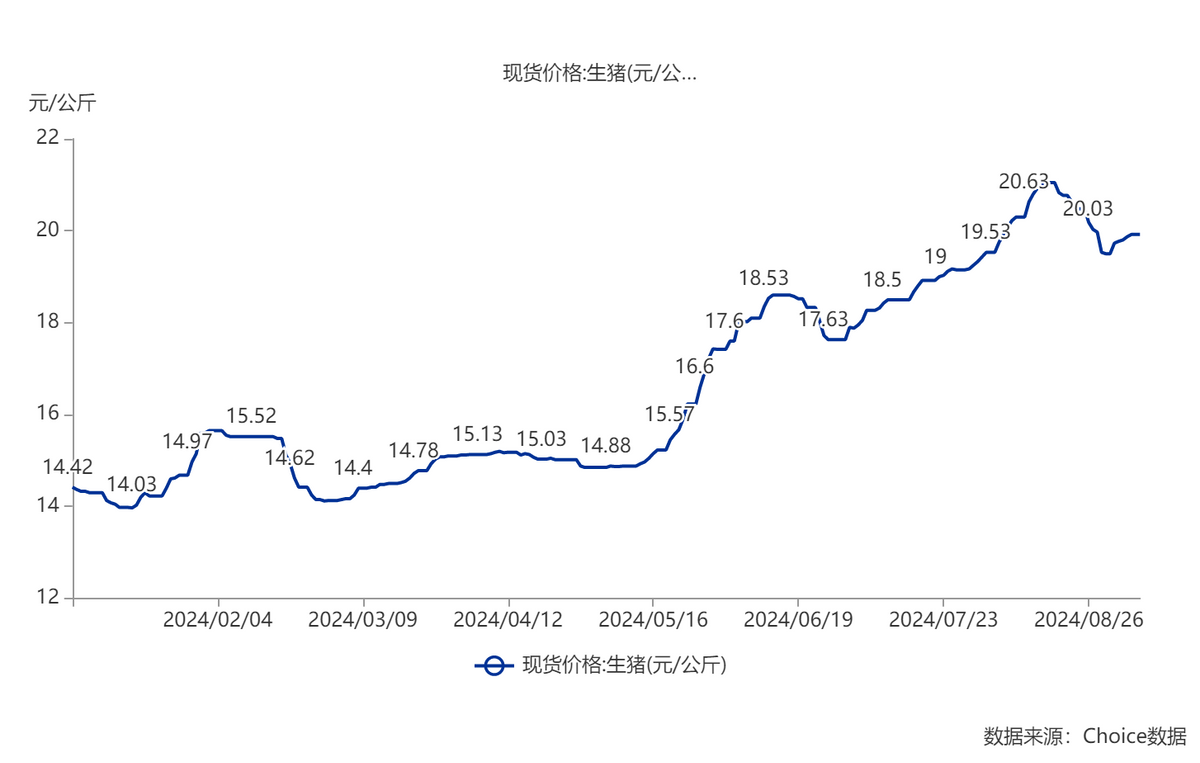

截至9月8日,全国生猪均价为19.92元/KG,较年初已上涨5.5元/KG,价格上涨很明显,但股价其实反馈不太明显,有市场的原因,也可能对行业复苏的顾虑。

而价格的构成我们之前也分享过:价格=企业营收基本面+市场预期。

以牧原为例,营收相对去年改善已经很明显了,猪价格上涨也明显,所以后面基本面上发生大的改变可能性其实不是很大,主要是大家对于市场的预期,猪周期回暖,市场回暖下,整个行业估值需要上升。

所以对于行业的刺激点在于未来是否频繁有猪行业回暖消息刺激。

本文作者可以追加内容哦 !