一、市场综述

上周A 股全线下跌。具体来看,截至2024年9月6日,上证综指收于2,765.81点,全周下跌2.69%;深证成指收于8,130.77点,全周下跌2.61%。主要指数中,全周上证50指数下跌3.07%,沪深300指数下跌2.71%,中证500指数下跌2.19%,创业板指下跌2.68%,科创50指数下跌4.58%。行业方面,全周中信一级行业分类30个行业中29个行业下跌。

二、经济基本面

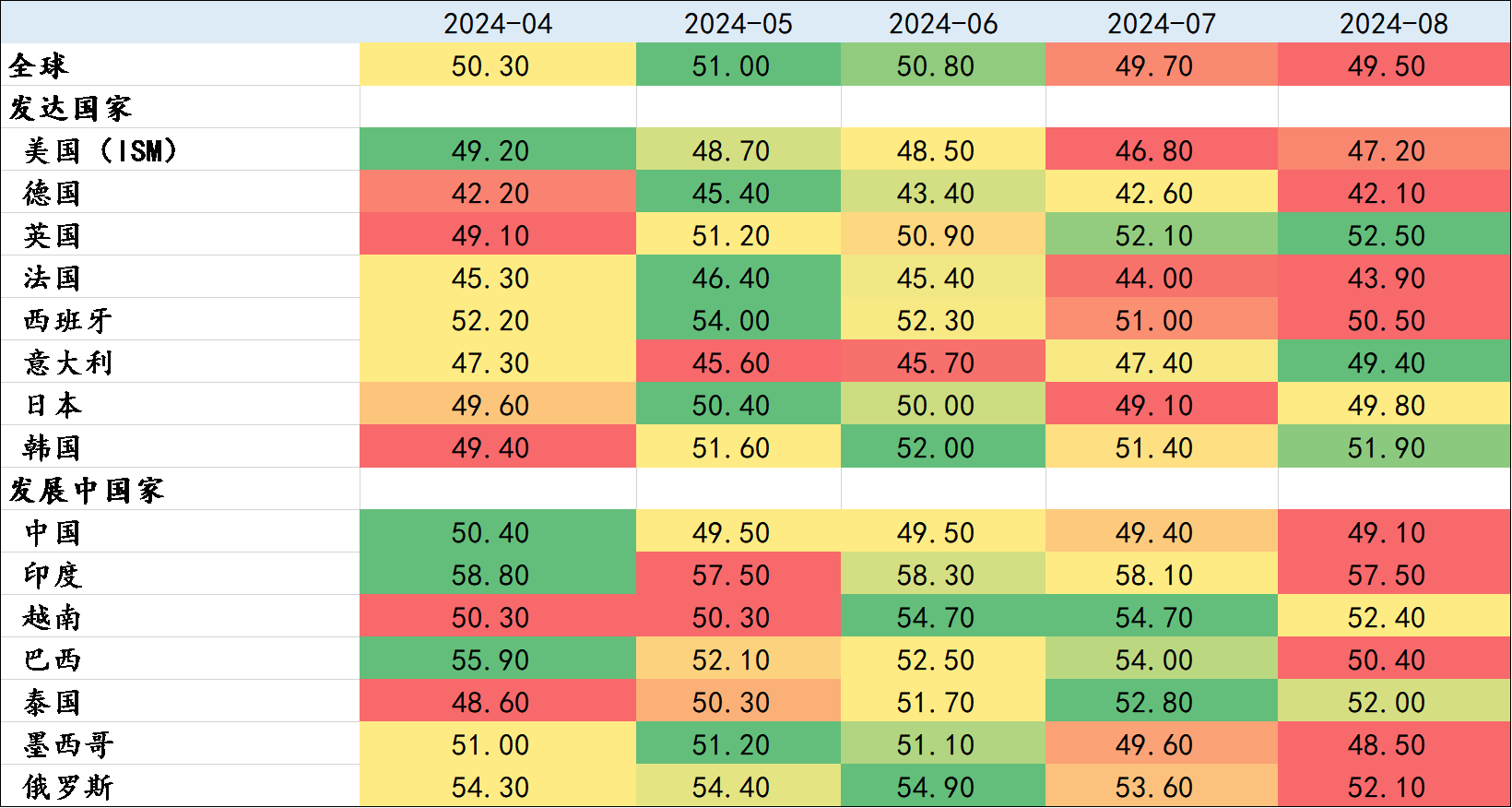

1. 9月4日,S&P Global公布8月全球PMI数据。

8月全球制造业PMI 49.5%,前值49.7%。

8月全球服务业PMI 53.8%,前值53.3%。

8月全球制造业PMI连续3个月环比下降,反映全球经济复苏动力继续趋弱。从国别来看,发展中国家制造业景气度呈现下行趋势,中国、印度、越南、墨西哥等国家制造业PMI均下滑。发达国家相对好于发展中国家,美国制造业PMI由46.8%上升至47.2%,欧元区PMI环比持平。

从PMI的分项来看,新订单指数8月录得48.8%,位于荣枯线以下,与7月持平。产出指数为49.9%,下降0.3个百分点。

图1、8月全球主要国家PMI

2. 9月4日,国家统计局公布8月下旬流通领域重要生产资料市场价格变动情况。

据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年8月下旬与8月中旬相比,20种产品价格上涨,26种下降,4种持平。

旺季来临,生产资料价格降幅有所收窄。与8月上旬的环比变化情况相比,8月中旬价格下降的产品数量减少10种,价格上涨的产品数量增加8种,持平的产品数量增加2种。但在需求不足的环境下,生产资料的表现与历史同期相比仍然偏弱。具体产品来看,黑色金属、以及部分化工产品(烧碱、甲醇、聚氯乙烯等)价格由跌转涨;水泥价格降幅收窄。煤炭、玻璃价格延续下跌。农产品中,猪肉价格由涨转跌;大豆、玉米价格续跌;豆粕、棉花价格回暖。

图2、重要生产资料市场价格变动情况

注释:红色代表多数产品价格下降,绿色代表多数产品价格上涨

三、 高频数据

1. 生产相关:上游多数工业开工率回暖

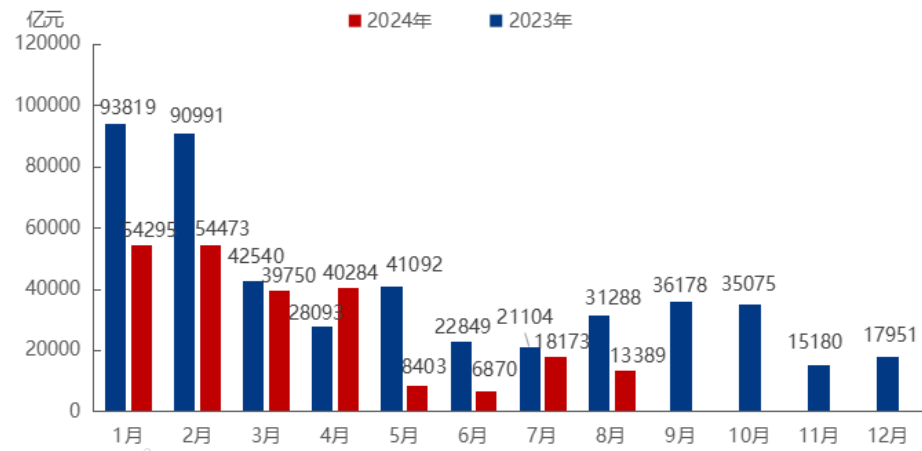

9 月第一周,高炉开工率上升0.5个百分点,纺织产业链工业品(PX、PTA、聚酯)开工率均回升,汽车轮胎(半钢胎、全钢胎)开工率稳中有升。但沥青开工环比下降3.1个百分点,维持在25.5%的偏低水平。据Mysteel不完全统计,2024年8月,全国各地共开工2021个项目,环比下降36.37%;总投资额约13389.49亿元,环比下降26.32%,反映项目开工仍存在堵点。

图3、2023年以来月度项目开工投资额统计

2. 需求相关:居民可选消费趋弱

8月30日-9月5日,30 城新房成交面积环比-10.5%,当周同比-9%、降幅较前周收窄,主要受到8月末冲刺效应的带动。重点17城二手房成交面积环比-7.8%,单周同比上升11%。8月家用空调、冰箱冷柜零售量的同比增速分别为2.7%、-30.3%,较7月走弱(7月为22.7%、-4.4%)。

3. 通胀相关:工业品价格有所企稳

9月第一周农业部公布的全国猪肉平均批发价为27.3元/公斤,环比-0.85%。蔬菜价格环比-0.5%、降幅扩大,而水果环比上升1.7%,再度转涨。本周农产品批发价格 200 指数环比-0.3%,降幅略有扩大。工业品方面,南华工业品价格指数环比回落6.1%,截至周五,布伦特、WTI原油价格较上周五分别-9.8%、-8.0%。

四、 政策面

9月5日,中非合作论坛北京峰会上发布:未来3年,中方愿同非方开展中非携手推进现代化十大伙伴行动,深化中非合作,引领全球南方现代化。为推动“十大伙伴行动”实施,未来3年,中国政府愿提供3600亿元人民币额度的资金支持。

9月5日,国新办举行“推动高质量发展”系列主题新闻发布会。中国人民银行货币政策司司长邹澜表示,人民银行将密切观察政策效果,根据经济恢复情况、目标实现情况和宏观经济运行面临的具体问题,合理把握货币政策调控的力度和节奏。年初降准的政策效果还在持续显现,目前金融机构的平均法定存款准备金率大约为7%,还有一定的下调空间。利率方面,受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束。

多地相继落实消费品以旧换新政策。近日,全国多地推动消费品以旧换新。9月3日《上海市关于进一步加大力度推进消费品以旧换新工作实施方案》发布,个人消费者乘用车置换更新和家电产品以旧换新等方面得到重点支持;9月5日《深圳市超长期特别国债资金加力支持消费品以旧换新实施方案》印发,从个人消费者乘用车置换更新、汽车报废更新等八个方面提出具体支持方案。

五、 资金面

EPFR的数据显示,上周海外主动型基金继续流出海外中资股市场,流出规模约为2.1亿美元,较前一周的2.4亿美元有所收窄,已连续69周流出。与此同时,海外被动型资金流入1.7亿美元,前一周流出1.7亿美元。

上周,融资余额减少60.4亿元,前一周为减少37.5亿元。

图4、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、 配置建议

近期市场已具备部分偏底部特征,进一步下行风险有限。当下政策预期升温,叠加国际流动性环境放松,对人民币资产的悲观情绪或迎来阶段性改善。我们对市场保持乐观,关注政策积极发力后经济数据的边际改善、以及海外降息对我国货币政策掣肘减弱等多因素共振带来的机会。

七、 本周关注

1. 8月通胀、金融、经济数据;

2. 9月10-13日召开人大常委会议;

3. 美国8月PPI 数据。

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰医药健康(OTCFUND|006274)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰优悦生活混合(OTCFUND|004959)$

$圆信永丰优享生活(OTCFUND|004958)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !