债市回顾:

上周,国内市场利率呈现短端偏强、长端企稳的态势。随着中秋假期和月中缴税、缴款集中期的到来,市场短期资金需求旺盛,债券市场有望延续回暖态势。

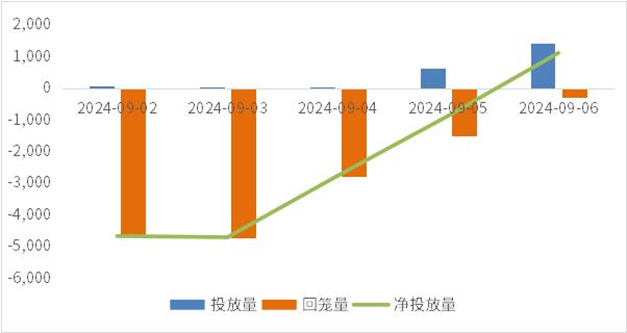

资金面:

上周央行进行2102亿元逆回购操作,因有14018亿元逆回购到期,实现净回笼11916亿元。

数据来源:wind

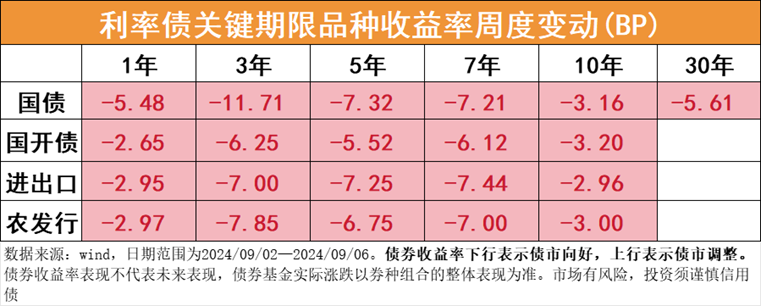

利率债:

上周市场预期存量房贷利率调降和降准,权益市场波动,利率债收益率整体下行,重新接近历史低位。

信用债:

上周信用债表现较好,收益率整体下行,城投债的中长期限、低等级券种表现相对占优;产业债和二永债的中高等级券种表现相对占优。

未来展望:

9月政府债供给放量、增量政策或将出台,货币政策方面,在人民币汇率和央行政策的压力下,央行对债市的扰动或有所增加,但考虑到当前物价水平,货币政策预计会维持支持性的基调,资金面偏宽松的格局可能不会有明显变化。利考虑到当前市场交易拥挤度较高,债市波动预计将有所加大,但债券市场震荡偏强的格局或难以发生根本性改变。

整体来看,当前基本面偏弱,叠加市场对美联储降息预期较强,均对债市形成一定支撑。央行曲线形态管理背景下,短期长端收益率或将继续窄幅震荡,仍需关注基本面修复情况和货币政策导向。$广发双债添利债券E(OTCFUND|009267)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发景益债券C(OTCFUND|021850)$

风险提示:以上仅为近期热点的客观介绍,并不构成本基金业绩的预示或保证,基金有风险,投资须谨慎

追加内容

本文作者可以追加内容哦 !