艳姐每次去广州出差,几乎每次必去的饭店就是——

广州酒家

点上一份当地特色的凤爪、虾饺、肠粉,别说有多美滋滋了。

但是,后来艳姐从广州地产朋友那里听说,原来广州酒家不是什么美食集团旗下,而是属于当地人尽皆知的一家城投公司——

广州城投

实际上,广州很多的地标建筑,比如广州塔、海心沙、海心桥、流花展贸中心等,都是出自广州城投之手。

关键是,这家城投公司,还曾驰援过恒大,足见其资金实力。

和其他城投公司一样,广州城投也涉猎住宅领域,然而近期,其花巨资拿地后打造的住宅项目,却迎来了寒冬凌冽般的遇冷。

今天艳姐就简单和大家聊聊广州城投,也欢迎大家在文末留言,发表您的看法和观点。

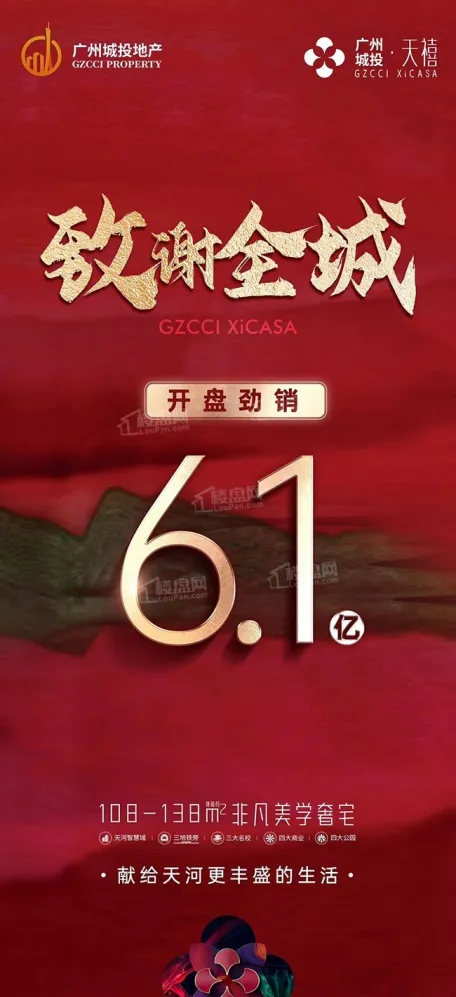

在今年6月初,广州城投打造的天禧项目入市。

项目开盘后,广州城投还特地制作了一张海报,为自己鼓掌喝彩,海报上写着这么几个字:

开盘劲销6.1亿!

但真实情况是如何的?

艳姐特地查了一下广州住建局阳光家缘数据,截至8月底,项目共取证261套房源,已售套数让人看了有点弹眼落睛:

仅5套,去化率只有不足2%。

虽然网签数据可能会有滞后,但是距离开盘已经过了两个月,还是这样的个位数,也说明项目确实有点遇冷了。

时间倒回到去年3月,当时广州挂牌了一宗综合性用地,综合用地中的住宅部分,就是如今的天禧项目,这块综合用地的起拍价就超过

44亿

但是,这个地块不讨喜的地方就在于不单有住宅,还有政策住房、幼儿园等公建配套,还有难啃的商办业态。

原本地块的计容面积就仅仅28万方,而在剔除了上述业态面积后,地块的可售住宅面积大概只有11万方。

最终,这个高难度地块被广州城投以底价拿下。因为确实,不太可能再有其他市场化房企来拿这块地了。

而且广州城投自己也曾披露过,加上政策性住房等配建成本,它要足足在项目打造上要花

上百亿

此前很多人也是对项目做过测算,觉得项目大概要卖到5.4万/㎡以上的价格才能保本。

在项目还没有入市之前,曾经在坊间传出项目可能会卖到6-7万/㎡的吹风价,但实际开盘价格,却仅有

4.7万/㎡

甚至项目还联合某些渠道网站做过促销,推出了单价4.1万/㎡起的限量房源。

可惜的是,在价格上让利这么多,最终项目的销量还是有点不忍直视。

不单是这一个项目,广州城投打造的诸多住宅项目,都遭遇了去化难的问题。

比如城投·领南府,入市近两年,也才网签了50套,仅占已拿证房源的不到13%。

按照这样的销售速度,估计要40多年才能完成清盘;

同样是广州城投打造的东园公馆,开盘已经一年多了,也才网签了9套,占总房源的不到4%。

虽说广州城投有打造出超级地标的能力,但其住宅项目销售屡屡碰壁,也说明它还是有一些需要提升的地方。

全国各地有很多城投公司,虽然承担了很多市政地标建设,打造了宏大磅礴的超级工程,但在住宅产品打造上,大家认真想想:

是不是很少听到过哪家城投公司打造过爆品的?

这很大程度上也是由于城投公司的定位和企业性质而决定的,或者直白点说,大多数城投公司都没有打造爆款住宅产品的基因。

就拿广州城投来说,我们可以从以下几个维度来理解:

首先,住宅业务并不是广州城投的拳头业务。

要知道的是,广州城投成立于2008年,背后是官方背景持股,这样的企业性质,也决定了其注定要为城市发展项目和一些兜底项目贡献自己的力量。

官网显示其主要业务是城市建设服务、文商旅体、金融投资以及是新型基建,大多都是和城市发展有关的业务,在官网中也并没有明确提到住宅业务。

2024年跟踪评级报告也披露了公司招拍挂住宅项目的销售情况,2022年住宅项目签约金额27.34亿,2023年的签约金额为28.13亿,而到了今年1-3月,其销售金额仅为0.99亿。

说实话,广州城投这些年来销售规模,也只能算是蚁型房企的量级。

其实从历年来广州城投的评级报告或者债券报告中可以看出,广州城投收入的主要来源是商业地产业务、其他销售与劳务业务,以及子公司广州水投和广州酒家贡献的收入。

其实粤系房企在广州的住宅竞争,已经卷得非常厉害。可能也是因为术业有专攻,广州城投的专攻,或许就不是在住宅上,那就做好自己分内的事就可以。

但是,如果偶尔有一些住宅项目或者综合项目要兜底,那就只好广州城投来上了。

其次,广州城投部分项目的产品力,也是有点跟不上同行的节奏。

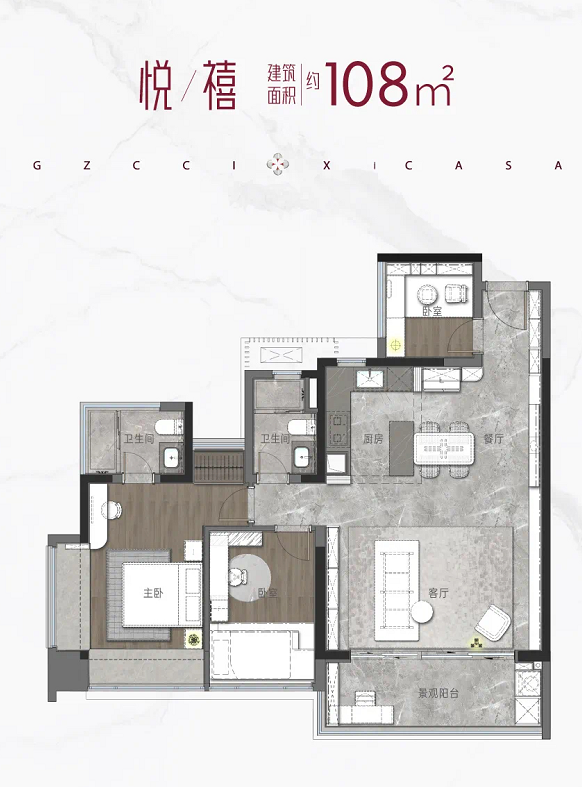

就拿此次的天禧项目来说:

建面约108㎡的户型,明显应该针对的是改善型客群,但广州城投却只能做到3房,其他房企同样的面积段,都可以做到4房。更让人觉得有点尴尬的是,2+1房中的1房,居然做在了入户门这里,私密感也比较差。

还有很多人吐槽,这个户型的利用率并不高,周边某房企的建面约89㎡的户型,也可以做到3房2卫的设置。再加上整个户型缺角太多不完整,让很多购房者望而却步。

广州城投假使真的想要打造出爆款产品,就不得不在户型打造上多下点功夫。

第三,广州城投诸多项目都有“拖延症”,从最开始的拿地到最终开盘,时间跨度比较长。

譬如东园公馆项目所在地块是在2020年拿下的,如果能像很多其他央国企的速率一样,在1年内入市,也就是2021年入市,那个时候行业还没有进入深度调整期,那时入市估计销量也不会太差。

然而,广州城投却磨洋工,整整磨了3年左右的时间,到2023年才入市,最终销售的结果可想而知。

甚至广州城投还有一个项目叫天赋壹号,明明是2015年拿下的地块,直到去年才入市,整整磨了8年的时间。

如果要做时间的朋友,花大量的时间打造经典的产品,最终打造出来的产品获得市场的认可,那自然可以理解。然而广州城投花了这么多时间,却并没有打造出获得极大市场反响的作品。

反而会让人觉得这些时间成本白白耗费了,错过了入市的黄金期。

最后,广州城投的营销,相对于其他房企来说,还是有诸多有待提高的地方。

这一两年来,艳姐也越发看到很多央国企都在项目营销上,加大了马力 ,各家房企在产品系、实景示范区、售楼处等各个层面,都在进行创新营销。

而广州城投,这些年来似乎很少在住宅上有迭代性的营销动作,给人的感觉还是原地踏步。

营销的创新和突破,实际上也是大多数城投公司共同面临的课题。

在经历了多个项目的遇冷后,估计广州城投也已经看到了自己面临的挑战。期待后续广州城投能够在产品打造、营销打法、运营节奏上进行迭代和升级,带来真正震撼市场的作品。

这些年来,我们也看到有诸多央企以及地方国企开始接手恒大项目,驰援恒大,而广州城投对于恒大来说,则是至关重要的“白武士”,它对恒大的驰援,几乎每次都是大手笔。

比如早在2020年,广州城投就以100亿元入股恒大地产,持股4.8%,来缓解恒大的流动性危机,广州城投也就此成为了恒大的第三大股东。

不仅如此,广州城投还接盘了此前恒大的庙头村旧改项目:

这个旧改项最开始是恒大参与打造,但由于后来恒大暴雷,这个旧改项目也陷入了停摆。

时间来到2022年4月,恒大成功稀释了在庙头村项目的股权,广州城投成为了旧改项目的主导者。

庙头村旧改项目规模也是非常庞大,建设用地面积约68公顷,总建筑面积约168万平方米,预计投资——

近300亿元

如果没有强大的资金势能和资源整合能力,广州城投根本就不会扛下如此高难度的重磅项目。

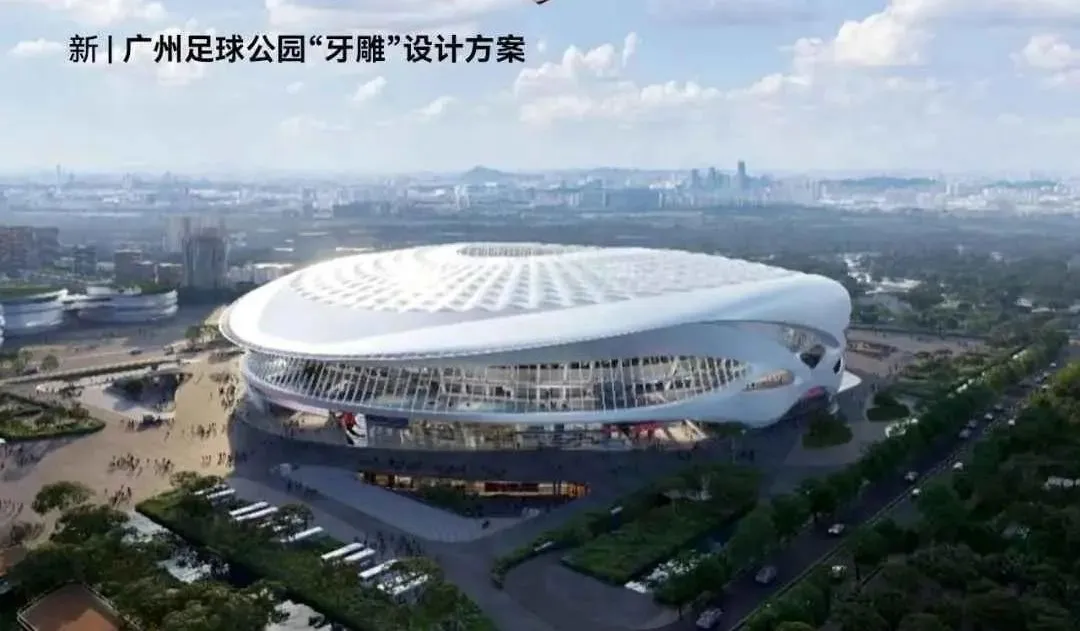

到这里还没有完,大家还记得此前凭借许家印奇葩的设计理念,而成功出圈的恒大足球场吗?

这个地块是在2020年4月,恒大以底价约68亿拿下,当时据说将耗资120亿,打造容纳10万人的足球场。

其金色荷花的外形,也被很多人吐槽为“番金莲”。

只是好景不长,伴随着恒大危机,“番金莲”最终夭折。

在2022年10月,广州城投接手了这个备受争议的项目。2023年2月,广州城投把这个项目命名为广州足球公园。项目设计方案一出来,就广受好评:

据说设计灵感是来自南越王墓透雕龙凤纹重环玉佩,以及传承了两千多年的国家非物质文化遗产——广州牙雕。艳姐觉得这样的设计理念和艺术质感,不知道比恒大高级了多少个档次。

在商业领域,任何的投资都讲究一个回报。可惜的是,这几年来,恒大的财务情况并没有出现明显好转,对持有的恒大地产股权持续计提资产减值损失。

根据联合资信的跟踪评级报告,截至2023年底,广州城投对恒大地产股权投资累计计提减值90亿元,对恒大地产的股权投资余额为10亿元,存量投资类资产仍面临减值风险。

广州城投此前也是计划通过和恒大合作开发庙头村项目,来化解该股权投资风险。截至2023年底公司(合并口径)已投资15.96亿元用于庙头村项目前期拆迁,但该项目投资周期长,未来收益存在一定不确定性。

另外还有一点不得不提,就是广州城投面临的盈利挑战,根据此前相关报告指出:

虽然广州城投这两年来营收有所增长,但2022年、2023年的归母净利润则分别为-4.73亿元、-11.81亿元,已连续两年亏损。

不得不承认,增收不增利是时下很多城投房企都会面临的问题,对于广州城投来说,要想在未来实现永续发展,就必须要进一步提高自己的盈利水平。

最后,艳姐想要表达的是:

我们也看到诸多城投公司爆雷,或者发展陷入瓶颈,也说明诸多城投公司确实有一些需要改进的地方,比如投资眼光、产品打造、盈利能力等等。

但一个城市的良性发展,确实离不开像广州城投这样的企业添砖加瓦和力量贡献。也期待后续广州城投能够实现更高质量的发展。

关于今天的文章,您有什么观点想和艳姐分享,欢迎在文末留言评论。

-往期精彩推荐-

主编:张艳

责编:marl 本文仅代表作者个人观点,部分图片来自网络,不为商业用途,如果侵犯,敬请作者与我们联系

本文作者可以追加内容哦 !