原创首发 | 金角财经(ID: F-Jinjiao)

作者 | Chong Lei,CFA

靴子落地。

在合并传闻出现几个月后,国泰君安证券与海通证券发布公告,宣布启动合并程序。

公告称,国泰君安与海通证券正在筹划通过由国泰君安向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金,股票停牌。

这是一个历史性时刻。

合并后出现的超级巨无霸,将在规模、业务等领域全方位挑战现在的“券商一哥”中信证券。

而市场传闻“海通过来的都降一级”“投行合并保留一半”,可见此次合并暗藏“让肉烂在锅里”的不可言说,也进一步证实了“原投行一把手被抓”的海通证券很有可能无法保留名头。

更为深远的影响是把证券行业第五轮整合并购推向高潮,好戏可能还在后头,中国金融格局也将发生重大改变。

大而不强

从资产规模来看,国泰君安与海通证券合并后,新的券商一哥将诞生。

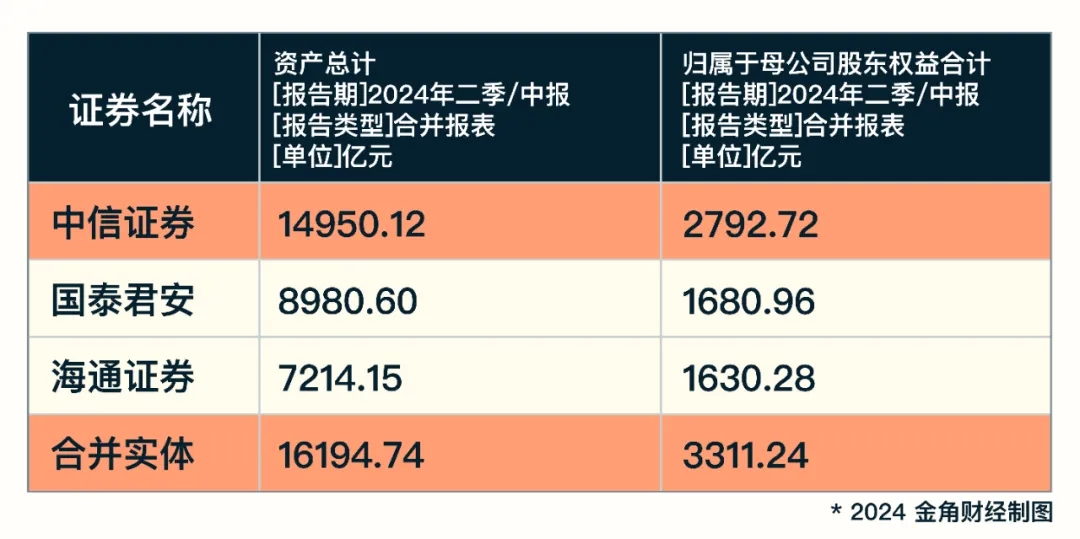

截至2024年中,中信证券、国泰君安、海通证券的总资产分别为1.5万亿元、0.9万亿元、0.72万亿元,国泰君安和海通证券合并后,总资产将高达1.62万亿元。

同期,它们的净资产分别为2793亿元、1681亿元、1630亿元;合并后,存续公司的净资产将高达3311亿元。

无论是总资产还是净资产,随着国泰君安与海通证券合并而诞生的巨无霸,都将超过中信证券。

不过,从业绩上来看,这个巨无霸短时间内还难以超越中信证券。

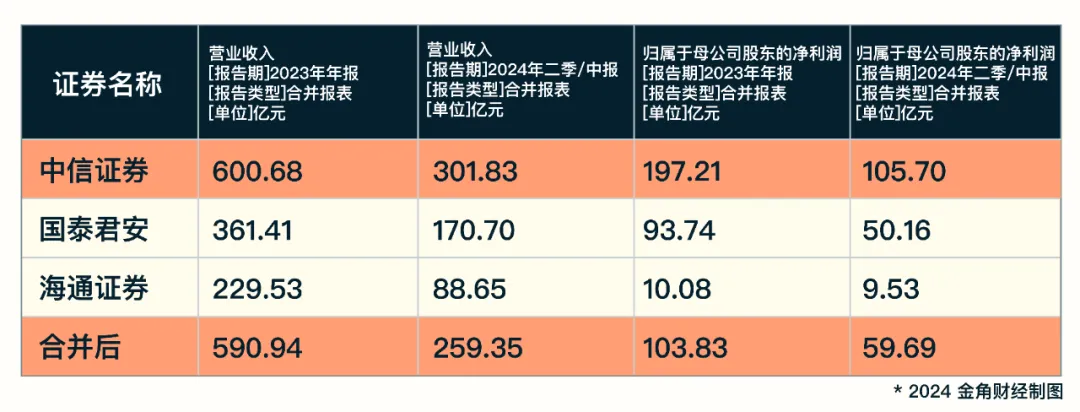

2023年,中信证券实现营收601亿元,国泰君安与海通证券合计为591亿元,算得上是旗鼓相当;但2024年,这个差距又被拉大,中信证券于上半年实现营收302亿元,国泰君安与海通证券合计为259亿元。

至于利润方面,双方的差距更大。

2023年,中信证券实现归母净利润197亿元,国泰君安与海通证券合计为104亿元;今年上半年,中信证券归母净利润为106亿元,国泰君安与海通证券合计为60亿元。

也就是说,合并后,新的巨无霸的归母净利润水平,也仅仅是中信证券的一半左右。

那么,如此大的利润差距来自哪里?

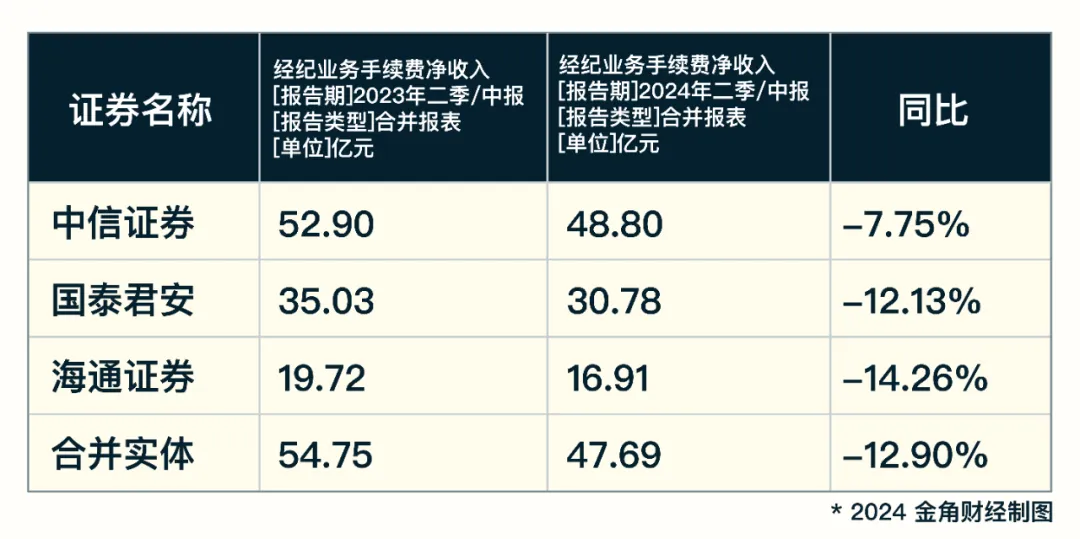

首先看券商最传统的经纪业务,2024上半年,中信证券“经纪业务手续费净收入”为48.8亿元,同比下滑7.75%;同期,国泰君安与海通证券合计为47.69亿元,同比下滑12.9%。

从经纪业务数据来看,两者差距不大,最多也就是中信证券的下滑程度相对较轻。

这是因为大家都“看天吃饭”,谁也难说比谁优秀。

2024年上半年,受权益市场波动、公募佣金率下调、金融产品代销存在压力、量化监管政策收紧等多种因素的影响,券商的经纪业务收入普遍承压。

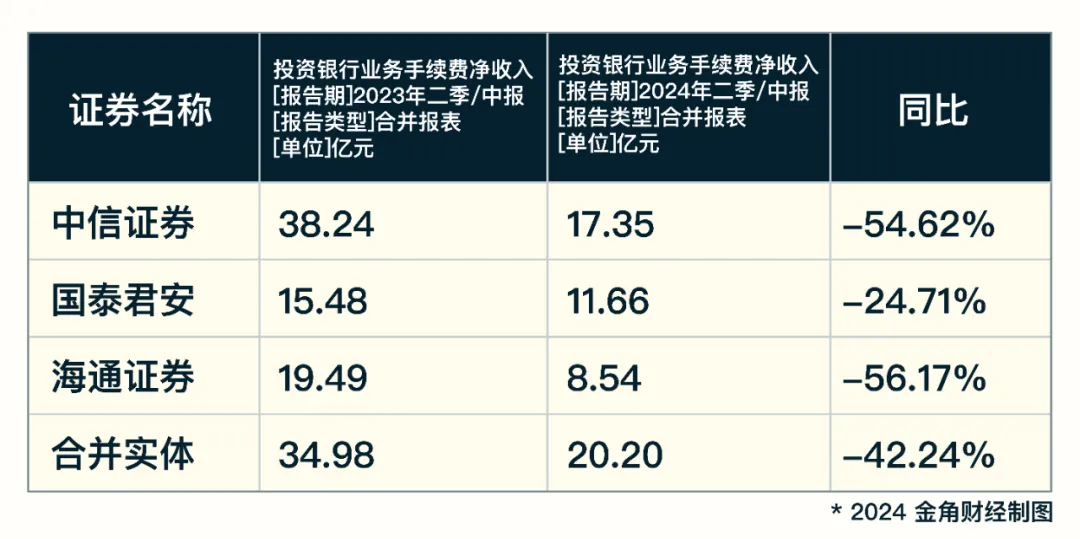

如果说传统的经纪业务并非利润差距大的主要原因,那么券商的另一传统支柱投行业务又如何呢?事实上,中信证券和双方合并后的实体同样差距不大。甚至,国泰君安和海通证券数据合并后,表现要好于中信证券。

2024年上半年,中信证券投行业务手续费净收入为17.35亿元,同比下滑54.62%;同期,国泰君安与海通证券合计为20.2亿元,同比下滑42.24%。

这是因为在政策因素下,大家都不好过,因此同样不存在谁比谁过得更滋润的情况。

值得注意的是,被视为一、二级市场逆周期调节机制开启的“8·27新政”(2023年8月27日证监会发布的《统筹一二级市场平衡优化IPO、再融资监管安排》),至今已实施一年。一年时间,沪、深、北三家交易所上市公司数据合计仅129家,同比下跌近七成。

2024年4月,新“国九条”(国务院印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》)中对发行上市审核、退市等方面提出新的监管思路,新股发行速度骤降,投行业务新增业务几近停摆。

也就是说,在股市不理想、成交量低迷,加上监管引导的背景下,对于券商最传统的经纪业务和投行业务来说,中信证券相比国泰君安和海通证券合并后的实体,没有太大优势。

那么,中信证券和新巨无霸之间如此大的利润差距到底来自哪里?这个差距又是否会随着合并而被拉近呢?

决战在自营

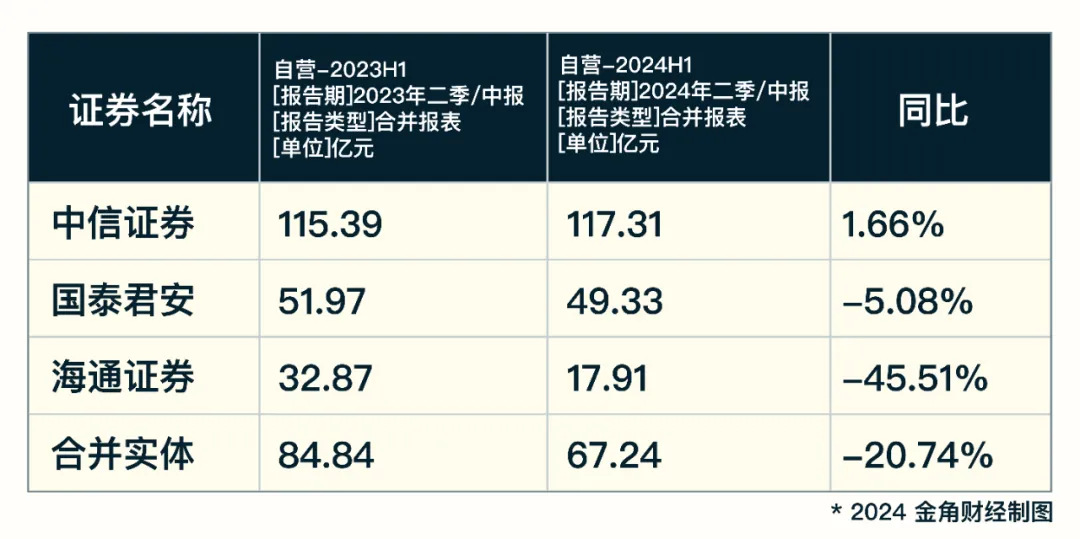

相比国泰君安和海通证券,中信证券的巨大优势在自营。

一般来说,券商的自营收益,可以通过“投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”粗略计算,在这基础上,可以得出中信证券、国泰君安、海通证券的自营收益数据。

2023年上半年,中信证券自营收益为115.39亿元;同期,国泰君安和海通证券分别为51.97亿元和32.87亿元,合计84.84亿元,当时还能说是只有一点差距。

但差距在今年上半年扩大成了鸿沟。

中信证券依然实现正增长,自营收益同比增长1.66%至117.31亿元。相比之下,国泰君安下跌5.08%至49.33亿元,海通证券下跌45.51%至17.91亿元;两者合计下滑20.74%至67.24亿元。

这意味着,合并后,新巨无霸的自营收益也就中信证券的一半水平左右。

决定自营收益的关键因素有两个:一是规模,二是收益率。

这里以交易性金融资产+其他债券投资+其他权益工具投资作为衡量券商主要金融资产的持仓。

截至2024年中,中信证券的主要金融资产为7737.91亿元。相比之下,国泰君安为4300.98亿元,海通证券为2790.28亿元,两者合计为7091.26亿元,离中信证券尚有差距。

除了资产规模,更重要的差距是水平,体现在收益率。

我们继续以前述的交易性金融资产+其他债券投资+其他权益工具投资为持仓金额,计算年初和年中平均数为分母,并以自营收益为分子,计算收益率,并乘以2计算年化。

对于自营收益暴跌近5成的海通证券来说,其年化收益率为1.26%,这个数据显然并不理想。相比之下,中信证券的年化收益率则高达3.15%,前者。

既然中信证券持仓金额更高,收益率体现的管理水平也更高,自营收益方面实现的差距也就不难理解了。

不过,海通证券管理水平一般,但国泰君安管理水平其实是可以的。

一方面,正如前述,2024年上半年,国泰君安自营收益同比下滑仅5%,虽然不及中信证券的正增长,但在这个大环境下并不算差。另一方面,国泰君安上半年自营收益率为年化2.2%,同样是虽不及中信,但属于行业上游水平。

事实上,海通证券带来的增量规模,加上国泰君安的管理水平,可以说是本次世纪大合并最具想象空间的部分。

试想象,如果海通证券今年上半年的自营盘是国泰君安在管的话,海通的自营收益将由17.91亿元大增75%至31.3亿元,而国泰君安和海通证券的合计数也会增加至80.6亿元。

虽然距离中信证券的117.3亿元自营收益还有一段距离,但已经具备了叫板中信证券当前最强板块的实力。

中国高盛有戏了?

上面的分析,都是基于业务方面,但大合并对中国金融的影响,还有更深远的地方。

改革开放后,中国的证券市场起步于上海,但传统头部券商“三中一华”格局中,中信证券、中信建投、中金公司总部都在北京,华泰证券的总部则在南京。定位为金融中心的上海,一直以来都缺一家“绝对头部”的券商。

但随着国泰君安和海通证券合并,新的巨无霸将拥有直接“叫板”中信证券的能量,券商“京沪鼎立”的格局也将正式成型。

不过,两家市值超千亿的券商的合并,不仅要跑通“A吸A”和“H吸H”的法律、监管流程,也必然会涉及众多业务、牌照、子公司的整合,其复杂、艰巨程度可见一斑。

而合并最终能够落地,与其背后共同的股东上海国资有直接关系。

2024年中报显示,国泰君安的控股股东为上海国有资产经营有限公司,持股21.35%。十大股东中,上海国际集团、上海城投集团、上海上国投资产还合并持有11.28%的股份。这些股东公司背后的实控人,都是上海国资委。

海通证券最大股东是财务投资人香港中央结算(代理人)有限公司,处于无控股股东的状态。

但其十大股东中,沪字头就有七个:上海国盛集团、上海海烟投资、光明食品集团、上海电气控股集团、申能集团、上海国盛集团资产、上海久事集团。其中除了海烟投资属于中烟体系外,其余六家最终实控人也是上海国资委。

此外,海通证券现任董事长周杰,之前的职务是上海医药集团董事长。国泰君安董事长朱健则是从上海银行行长位置上调任。

“因为海通证券一直没有实控人,这几年出现了不少风险,还没释放完,合并可以‘肉烂在锅里’;在领导层面,国泰君安的高管都比较年轻,而海通证券的高管年纪都比较大,感觉也指向了合并之路;再者,海通证券的经纪业务主要在江浙地区,国君更全国化,两家机构的布局存在区别。”一位国泰君安人士分析。

“有申银万国和宏源证券的合并案例在前,上海对于大券商合并是有经验的,只是说整合效果未知,其他障碍则相对较小。”也有券商高管认为,如果不同区域券商合并,地方政府要考虑留住税收、保留牌照资源,一般也不愿意放弃控制权,如果同一区域的券商合并,地方政府更容易决策。

由地方国资操盘,也是此轮券商合并的最大特点,回顾30多年的中国资本市场发展史,证券行业此前经历了四次并购浪潮,而此轮并购始于今年3月浙商证券成为国都证券第一大股东,随后西部证券、国联证券、国信证券均发起收购,直至此次国泰君安与海通的超级大合并。

值得注意的是,2023年10月,中央金融工作会议首次提到“培育一流投资银行和投资机构”。几天后,中国证监会表示,将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强。

2024年2月,时任上海市委副书记吴清被火线任命为证监会新一任主席。3月15日,证监会发布了《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》,提出了两大目标:

一是要力争通过五年左右时间,推动形成十家左右优质头部机构引领行业高质量发展的态势;二是到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。

可以说,国泰君安与海通证券的大合并,正是“形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”思路下的举动。

更有市场传言“中金银河合并,汇金已经批了,目前已经开始初步尽调阶段了”,无论真假,至少说明国泰君安与海通证券的大合并并会是尾声,证券行业的供给侧改革还将持续推进。

剩下的问题只有一个:资本市场心心念念几十年的“中国高盛”,会在这轮合并潮中诞生吗?

参考资料:

财新《国君、海通启动合并 资产规模将超中信成为最大券商》

棱镜《海通证券还是没了》

财新《股市持续低迷 券商业步入深秋》

本文作者可以追加内容哦 !