周日晚间为大家进行预判、分享的中源协和,在周一成功封住涨停,能让读者收获丰厚利润,这是作者最为自豪之事。

据科学网 9 月 3 日报道,《自然 - 生物技术》发布了一项新方法,该方法使得研究人员能够从患者身上生产干细胞,不仅消除了供应问题,还降低了身体排斥干细胞的风险。

此次是人类血液干细胞首次在实验室中被成功制造出来,这一重大突破将极大地改善癌症的治疗方式。

9 月 8 日,商务部、国家卫生健康委和国家药监局联合印发《关于在医疗领域开展扩大开放试点工作的通知》,其中明确外商医疗投资干细胞产品和外商独资医院将进一步扩大开放。

实验室对血液干细胞抗癌的培养研究持续取得新进展,为癌症治疗带来了崭新的希望与无限可能。从实验室的前沿探索到药品的研发以及临床的实际应用,一场关乎生命与财富的精彩旅程已然展开。

在众多抗癌医药企业当中,贝达药业凭借其独特的竞争优势、稳固的行业地位以及出色的财报表现,稀缺性价值尤为显著。

贝达药业(300558)价值逻辑:

1. 稳固的行业地位:

贝达药业乃是国内肺癌药物研发领域综合竞争力最为强劲的公司,并且是唯一一家同时涵盖非小细胞肺癌 EGFR 突变、ALK 突变及其他突变的创新药企业。

公司专注于创新药肿瘤治疗,核心布局聚焦肺癌领域,素有 “抗癌第一股” 的美誉。

2024 年 3 月,公司产品(贝美纳)一线适应症上市申请获得美国 FDA 正式受理,有望成为首款由中国企业主导在全球上市的肺癌靶向创新药。

2. 独特的产品竞争优势:

公司已获批上市的药品有五款,分别为:盐酸埃克替尼(凯美纳)、盐酸恩沙替尼(贝美纳)、贝伐珠单抗生物类似药(贝安汀)、甲磺酸贝福替尼(赛美纳)和伏罗尼布(伏美纳)。

其中前四款药品主要应用于肺癌领域,最后一款药品用于晚期肾细胞癌治疗。

公司首创的埃克替尼是中国首个拥有完全自主知识产权的小分子靶向抗癌药,上市十年来市场销售累计超百亿。

其成果被时任卫生部部长、中国科学院院士陈竺高度评价为堪比 “民生领域的两弹一星”。

2020 年上市的贝美纳(恩沙替尼)得益于其一线和二线适应症,自 2023 年起被纳入《国家医保目录》。

多项临床数据表明,贝美纳是中国 ALK 阳性非小细胞肺癌患者的最佳选择,凭借在亚裔人群中差异化的临床数据优势,2023 年产品销量迅速提升。

赛美纳和伏美纳作为新产品,均于 2023 年获批上市。其中,赛美纳的二线适应症和伏美纳成功纳入 2023 年国家医保目录,这两款产品成为公司营收的新增长点。

3. 出色的财报表现:

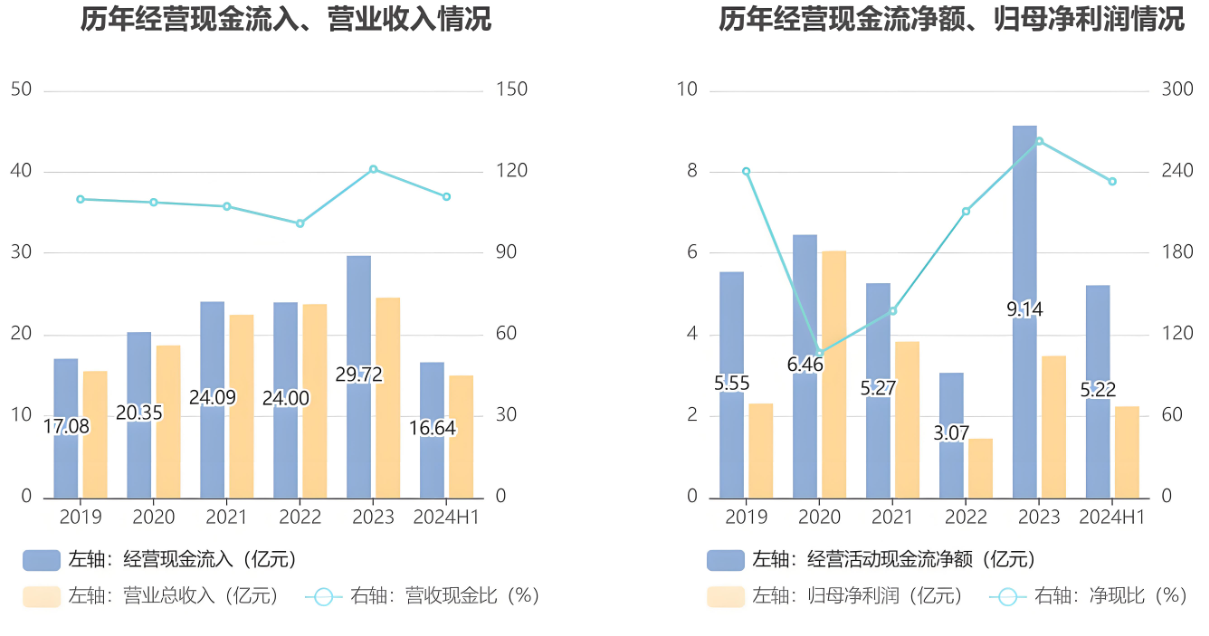

营收方面:2023 年实现营业收入 24.56 亿元,同比增长 3.35%。2024 年上半年营业收入为 15.01 亿元,同比增长 14.22%。

利润方面:2023 年净利润 3.48 亿元,同比大幅增长 139.33%;扣非净利润 2.63 亿元,较去年同期增长 768.85%。

2024 年上半年归母净利润 2.24 亿元,同比增长 51.00%;扣非净利润 2.17 亿元,同比增长 144.98%。

值得一提的是,贝达药业连续五个季度净利润大幅增长。

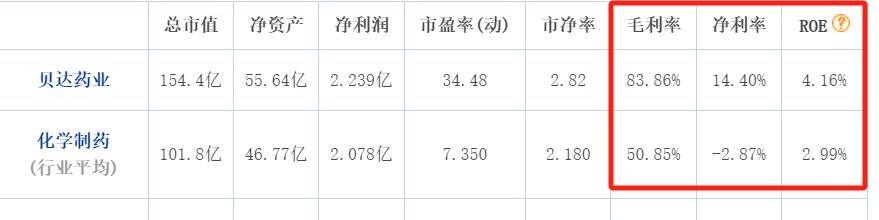

毛利率:2024 上半年为 83.86%,远高于行业平均水平的 50.85%。

净利率:2024 上半年为 14.40%,而行业平均为 -2.87%。

净资产收益率:2024 上半年为 4.16%,高于行业平均的 2.99%。

财报各项指标在行业中处于绝对领先水平!

最后,别忘了点“赞”。

您的关注,是我创作的动力。

【免责声明】

本资讯为个人观点,仅为个人笔记,不能作为投资决策的依据,不构成任何建议,据此入市风险自担。

本文作者可以追加内容哦 !