摘要:日赚1.14亿元(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1590篇原创

白色家电巨头美的集团,赴港二次上市完成关键一步。

近日,美的集团通过港交所主板上市聆讯,并披露了通过聆讯后的资料集。

观点网报道,美的集团预计筹集资金约40亿元美元(约312亿港元)。而也有市场消息称,美的集团募资额最多为30亿元美元,计划最快下周在香港做上市预路演。

9月9日,美的集团宣布全球发售计划,将于9月9日-9月12日招股,拟全球发售4.92亿股H股,预期将于9月17日上市。

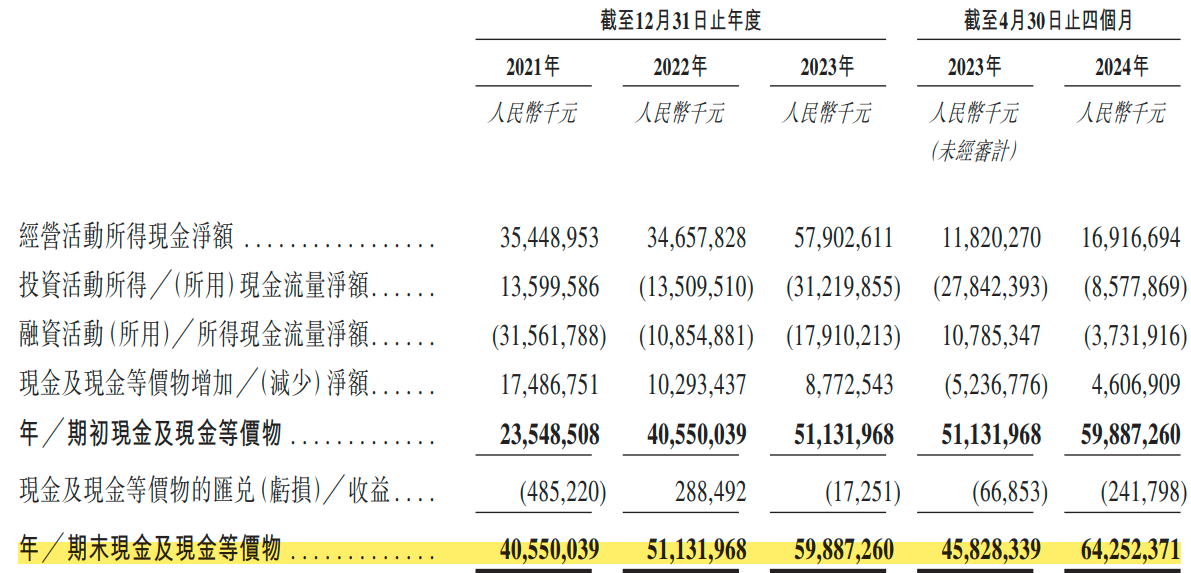

2024中报显示,美的集团期末现金及现金等价物余额高达515亿元。不差钱,为何着急二次上市?

01

“撕掉”家电标签。

美的集团是一家老牌企业。1968年,何享健筹集了5千块开始创业,1981年注册“美的”商标,早年做电风扇发家。1985年,美的转战空调行业,逐渐起飞,成为白色家电巨头。

2012年,美的集团创始人何享健退出董事会,方洪波接任董事长,美的集团迈入职业经理人掌控时代。

近年来,美的集团致力于转型,拓展To B 和出海业务,其招股书自称是一家智能家居和商业及工业解决方案供应商。

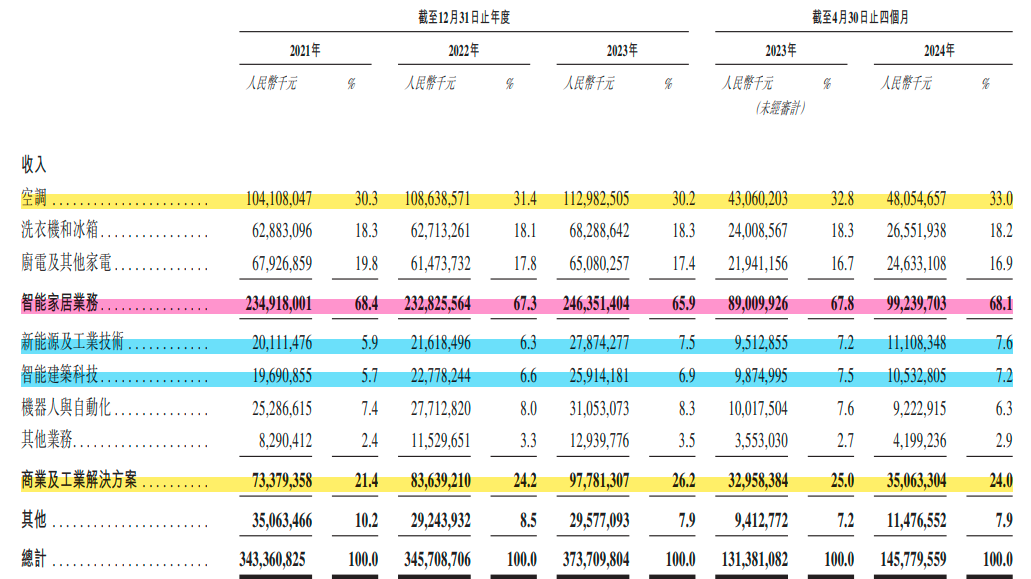

智能家居业务方面,包括空调、洗衣机、冰箱及厨电等,商业及工业解决方案包括新能源、智能建筑、机器人与自动化等。

从收入占比来看,以空调为代表的智能家居业务仍然是美的集团的基本盘。

招股书显示,2021—2023年,空调收入占美的集团总收入的比例均在30%以上。截至今年前4个月,空调的收入占比提升至33%,智能家居业务占总收入的比例高达68.4%。

而商业及工业解决方案的收入占比从2021年的21.4%提升至2023年的26.2%,今年前4月占比微降至24%。其中,新能源及工业技术、智能建筑科技两项占比较高,今年前4月,收入占比分别为7.6%和7.2%。

02

大象转身不易,能否持续突破增长瓶颈?

2020—2023年,美的集团的收入分别为2857亿元、3434亿元、3457亿元和3737亿元,分别同比增长2.27%、20.18%、0.68%和8.1%,其中经历了疫情3年,能保持正增长实属不易,但其增速波动也较大。

同期,其归属净利润分别为272.2亿元、285.7亿元、295.5亿元和337.2亿元,同比增速在3.43%—14.1%之间。

其中,撑起美的集团基本盘的智能家居业务收入占比,2021—2023年分别为68.4%、67.3%和65.9%,持续微降,直到今年前4个月,才恢复至68.1%。

而作为第二增长曲线的商业及工业解决方案收入占比也并非持续提升,2021—2023年及今年前4月分别为21.4%、24.2%、26.2%和24%。

今年上半年,美的集团的业绩增速表现有所改善,但依然靠的是传统空调业务的拉动。

上半年,美的集团的营收2,181亿元,同比增长10.28%;归属净利润208亿元,同比增长14.11%。

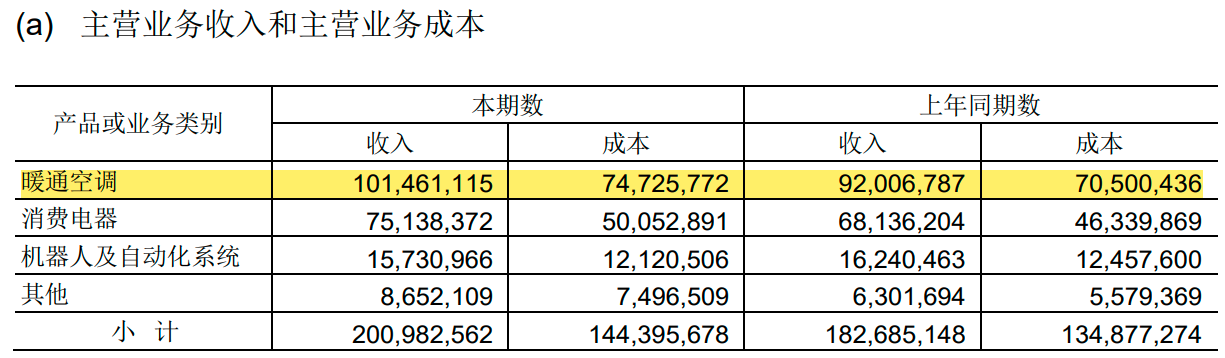

同期,其主营业务中:

暖通空调收入1014.6亿元,同比增长10.3%,占主营业务的收入比例为50.5%;

消费电器收入751.4亿元,同比增长10.3%,占主营业务的收入比例为37.4%;

机器人及自动化系统收入157.3亿元,不增反降,同比减少3.1%,占主营业务的收入比例为7.8%。

03

赴港二次上市的争议:时机与合理性。

2023年10月,美的集团官宣向港交所递交了上市申请书,招股书失效后,今年4月再次递表。

美的集团执着赴港上市,引发了不少争议。

一是,去年以来,港股市场较为低迷,尤其是新股市场成交额较低,缺乏活力。而受流动性等因素影响,赴港上市后,其估值可能低于A股,或稀释A股投资者的权益。

二是,美的集团不差钱,再次上市募资是否合理。

截至9月6日收盘,美的集团的总市值高达4402亿元。

美的集团2021年以来,其账上长期“趴着”数百亿现金及现金等价物,2023年分红超200亿元。截至今年上半年末,其现金及现金等价物达515亿元;资产负债率为65.2%,与往年相差不大。

不过,在美的集团看来,募资是很有必要的,重要的是还谋求转型和新的增长曲线。

招股书披露,其募资拟用于智能制造体系的持续建设及供应链管理的升级,完善全球销售渠道和网络,全球科技研发,以及提高自有品牌的海外销售等。其未来计划,要加深拓展西欧、东南亚等地区的市场。

对于美的集团来说,转型是必然之路,而赴港上市能加速其转型,意味着能争取更多资金和机会,同时也面临更多不确定性和挑战。

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

本文作者可以追加内容哦 !