一周市场回顾

数据疲弱、全球普跌,A股再探底

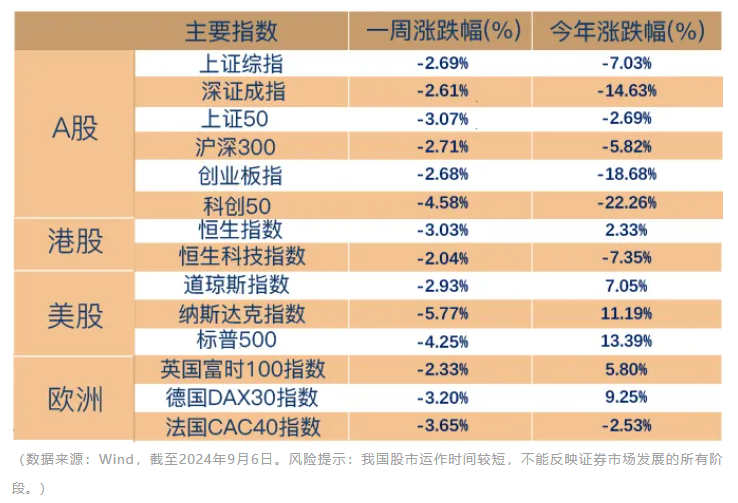

上周A股整体缩量下行,主要宽基指数方面,上周,上证指数下跌2.69%,深证成指下跌2.61%,上证50下跌3.07%,沪深300下跌2.71%,创业板指下跌2.68%。港股市场方面,恒生指数全周下跌3.03%,恒生科技指数下跌2.04%

行业方面,申万31个一级行业仅1行业录得正收益,汽车(0.53%)、非银金融(-0.51%)、传媒(-0.74%)、电力设备(-0.92%)、交通运输(-0.94%)表现靠前;石油石化(-5.45%)、电子(-5.27%)、有色金属(-5.13%)、煤炭(-5.11%)、建筑装饰(-5.05%)等表现靠后。

海外方面,上周美国8月经济数据陆续公布,其中8月ISM制造业PMI从46.8回升至47.2,但不及预期的47.5,ISM服务业PMI从51.4上行至51.5,略高于预期的51.1;Markit服务业PMI也处于高位,显示美国服务业继续温和扩张;此外,8月非农数据有所反弹但不及市场预期,整体而言,偏弱的数据引发市场对美国经济放缓担忧,全球主要股票市场回调。

一周热点回顾

央行梳理“工具包”:降准或仍有空间

9月5日,在国务院新闻办公室举行的“推动高质量发展”系列主题新闻发布会上,央行对今年接下来降息降准的空间和必要性作出回应。

央行称,降准降息等政策调整还需要观察经济走势。年初降准的政策效果还在持续显现,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间。

利率方面,今年以来,1年期和5年期以上贷款市场报价利率(LPR)分别累计下降了0.1和0.35个百分点,带动了平均贷款利率持续下行。央行强调,受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束。央行将密切观察政策效果,根据经济恢复情况、目标实现情况和宏观经济运行面临的具体问题,合理把握货币政策调控的力度和节奏。

美联储官员齐发声,9月降息预期再升

上周二公布的8月ISM美国制造业PMI数据为47.2%,虽然较7月低点边际回升,但低于市场预期的47.5%,已连续五个月处于收缩区间。非农数据方面,9月6日美国劳工部发布数据显示,美国8月非农就业新增14.2万人,预期为16.1万人;失业率降至4.2%,持平预期。

在非农数据公布当天,美联储理事沃勒和纽约联储主席威廉姆斯对未来货币政策给出关键指引。其中,沃勒称,支持美联储本月降息,并表示如有必要,会对大幅降息持开放态度。威廉姆斯也表示,经济现在处于平衡状态,通胀正朝着2%的目标前进,现在通过降息来减少政策立场的紧缩程度是合适的。

此外,芝加哥联储主席奥斯坦·古尔斯比表示,市场不应仅仅关注9月的会议,更重要的是看接下来几次会议中多次降息的计划。他还在采访中表示,在就业市场疲软的情况下,不应维持高利率。多位美联储官员公开发声支持降息,美联储近期降息信号再度增强。

指数估值分位数

上周A股整体回调,主要指数集体收跌,红利类资产相对抗跌。市场情绪方面,从交易量来看,上周仅首个交易日成交量突破7000亿,后续四个交易日成交量回落至6000亿元以下,全周日均成交5868.32亿元;普调之下,主要宽基指数的估值分位数再次回到历史低位,股权的风险溢价也有所提升,除中证红利以外,其余主要指数近十年风险溢价分位数均在90%以上高位。

$博道成长智航股票C(OTCFUND|013642)$

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

本文作者可以追加内容哦 !