1、干细胞:医疗每一次技术突破都有望掀起一次行业重大革新,从全面叫停到近两年发布大量技术指南,我国干细胞新药研发加速前进。

2、旅游:新疆旅游龙头实控人变更为国资委,它作为境内唯一国有旅游上市平台,公司新控股股东拥有资产规模超200亿元,包括喀纳斯等多个5A级景区。

3、央企改革:从“神船”“神券”到“神湖”,近一周央企出现多个千亿级别合并重组,三中全会提出了未来国资国企改革的七大方向,另外从基本面角度看医药、建筑、通信等质地优秀。

相关个股信息仅供参考,不构成投资建议。

1、干细胞:意义重大

1、干细胞:意义重大

(1)大涨题材干细胞

首先是9月初,北京药监局披露全国首张干细胞药品生产许可证已核发。

其次,海外研究首次在实验室中制造出与人体组织极为相似的造血干细胞。这一成果或为白血病和骨髓衰竭患者带来个性化治疗方案。

最后,周末商务部、国家卫生健康委、国家药监局发布关于在医疗领域开展扩大开放试点工作的通知。通知提出,在多个自贸区允许外商投资企业从事人体干细胞、基因诊断与治疗技术开发和技术应用,以用于产品注册上市和生产。同时所有经过注册上市和批准生产的产品,可在全国范围使用。

行情上,板块今日领涨,多股涨停。

(2)研报解读(浙商证券、民生证券):研发也全面加速

浙商证券认为,医药作为技术驱动的成长性行业,每一次技术的突破都有望掀起一次行业重大革新,持续关注政策导向、技术突破的新方向及对相关产业链的带动。

从最初的作为医疗服务监管形成巨大市场规模,到全面叫停干细胞治疗,再到近两年发布大量技术指南以药品形式监管为主,我国干细胞新药研发加速前进。

从2020年开始,出台了大量的配套干细胞药物的技术指南,从干细胞药物临床前药学研究指南、临床研究指南、甚至聚焦干细胞的具体适应症临床研究指南,给药企指明了干细胞药物申报途径及标准。从2020年开始,国内药企申报的干细胞药物IND数量翻倍式增长,目前已有多个干细胞药物进入临床Ⅲ期。

公司方面,中源协和全资子公司武汉光谷药业自主研发的VUM02注射液(人脐带源间充质干细胞注射液)六个适应症失代偿期肝硬化、特发性肺纤维化、慢加急性(亚急性)肝衰竭、急性呼吸窘迫综合征、急性移植物抗宿主病、系统性硬化症均已申报临床。

参股公司北京三有利和泽生物与首都医科大学共同申报的“人牙髓间充质干细胞注射液”治疗慢性牙周炎已完成I期临床试验和临床总结报告,于2023年开始Ⅱ期临床。牙周炎发病率极高,危害极大,预期牙髓干细胞有望成为大单品。

2、西域旅游:最旺季来了

(1)大涨题材旅游+股权转让+国企改革

新疆本地旅游公司,公司发布公告原控股股东将转让投票权,完成后新疆文旅投将成为公司控股股东,实控人将从阜康市财政局变更为新疆国资委。

数据显示,前7个月新疆接待游客1.65亿人次,另外携程数据显示,目的地为新疆的中秋入境游订单量同比增长297%,目的地为乌鲁木齐的中秋入境游订单量同比增长239%。

行情上,公司今日大涨15.62%。

(2)研报解读(中泰证券):旅游资源整合

新疆文旅投集团旗下企业37家,由新疆国资委控股。集团旗下包含旅游、酒店、康养等多板块业务,资产规模超200亿元、年营业收入过50亿元,拥有喀纳斯、那拉提、葡萄沟、江布拉克4个5A级景区和库木塔格沙漠、坎儿井、库尔德宁、天山托木尔大峡谷、大交河、青湖御园6个4A级景区核心业态经营权,管理运营各类星级酒店29家、旅行社4家。

西域旅游为新疆境内唯一国有旅游上市平台,更高级别实控人入驻有望持续赋能。2023年至今,公司进行多次股权层面动作陆续引入地方及高级别自治区国资委,本次实控人变更有望开启西域旅游作为疆内旅游平台开展资源整合的序幕。

公司与亿航智能合作开展低空游览项目,拟在未来5年内运营数量不低120架EH216-S或同类载人级自动驾驶飞行器。我们测算当执飞eVTOL数量达120架次时,低空游览项目可为公司贡献3.8亿收入和1.9亿净利润。考虑到公司在新疆地区运营多个核心景区以及与亿航智能的合作模式清晰,低空游览项目有望成为公司未来重要的成长极。

3、央企改革:千亿级动作有点多

(1)大涨题材:央企改革

近期国企/央企改革项目频出,上周南北船、海通国泰君安证券宣布吸收合并,周末青海国资、中国五矿等又拟组建中国盐湖集团。

年中三中全会提出了未来国资国企改革的七大方向,深化国资国企改革,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力等。

行情上,多家央企旗下公司今日大涨。

(2)研报解读(银河证券):基本面上这些央企占优

2022年金融街论坛年会上,中国特色的估值体系首次被提出2023年以来,新一轮国企改革主要举措包括:一是持续优化经营指标体系,二是强化市值管理,三是强化央国企科技创新,四是加大并购重组力度,五是加大资本市场对国资国企的支持力度。

2024年7月末,央国企数量占比26.5%,市值占比55.0%,大盘股相对集中;估值方面,与全球市场对比,A股市场整体估值较低。A股市场内部比较,央国企市盈率、市净率的绝对值均低于民企。分红上,央国企仍然是A股上市公司中的分红主力,央国企具备高分红的能力,分红意愿较高,在“中特估”体系和“市值管理”要求下,央国企分红意愿可能进一步提高。

展望未来看,银河证券认为主题投资机会主要是结合二十届三中全会精神以及新一轮央国企改革举措,国家安全领域、基础设施建设领域、科技创新领域中的央国企投资价值有望逐渐提高。

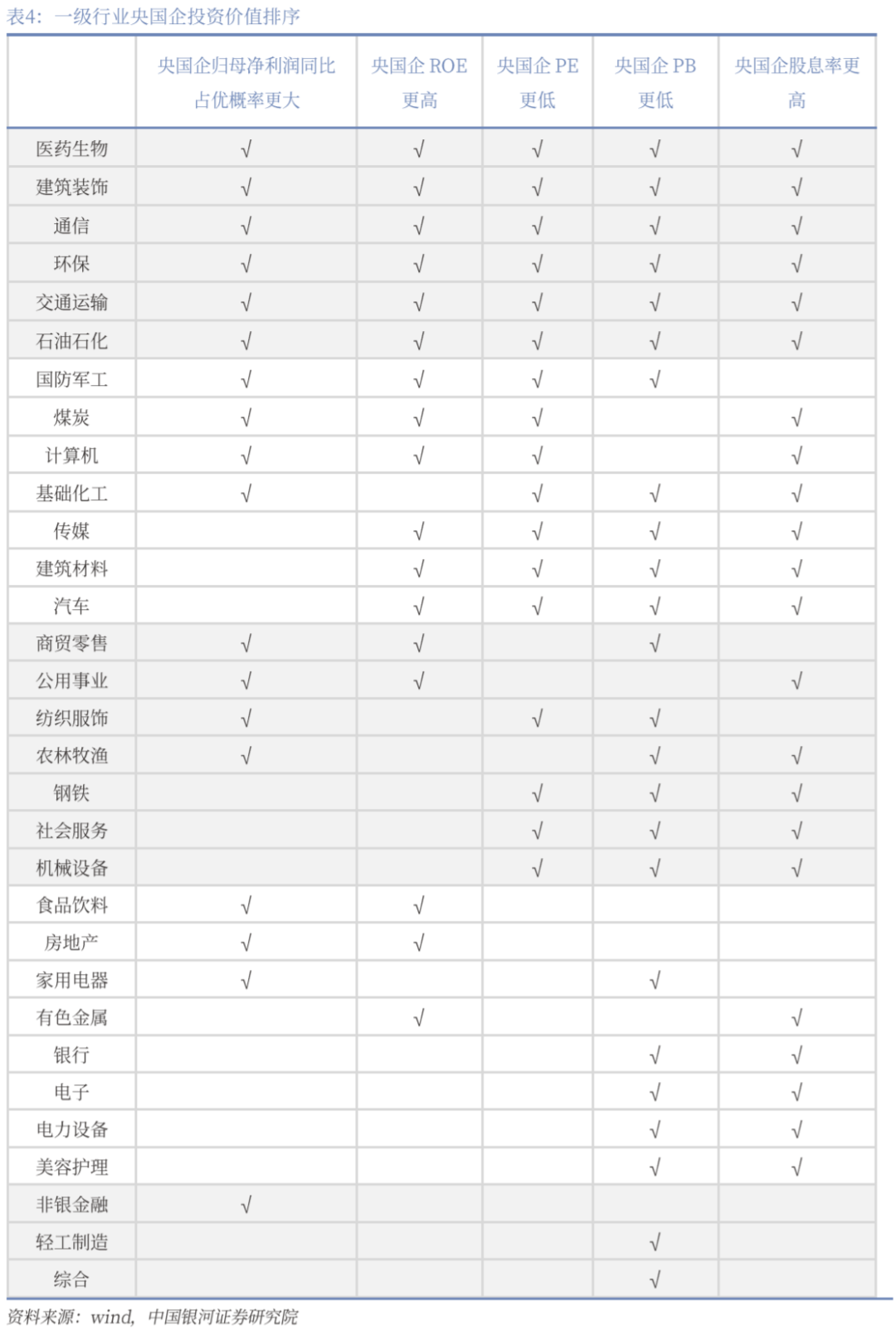

结构性投资机会上,首先,医药生物、建筑装饰、通信、环保、交通运输、石油石化等行业中的央国企相对行业整体具有业绩明显占优、估值低、股息率高的特点,具有较高投资价值。其次,国防军工、煤炭、计算机、基础化工、传媒、建筑材料、汽车等行业投资价值排序也居前列。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本文作者可以追加内容哦 !