图文 | 躺姐

上半年至今的港股可选消费题材里,不同投资者的审美偏好真的差距很大:

一些人认为,总有底,靠现在这样挤压商家和厂家利润得来的低价和倾销式出海,已经逼近国内和国际市场承受的极限;另一些人却认为,全产业链的挤水分,实际上就是大众消费文化逐渐走向低欲望的过程,即便乐观一点,不会像日本那样经历那么久,但总归还是有很长一段时间的。

在我们看来,无论持有哪一方的观点,出海总归是那个“最大公约数”,是市场上绝大部分资金认可的、可选消费和平台型公司的发展方向。

于是,只要你沾上了一点出海的光,股价立马就有反应;没有出海的想象力,任你业绩再怎么亮眼、增长再超预期,市场也不会给多高的估值,甚至股价还会一路下挫。可以说,如今的可选消费股,已经陷入到“”叙事逻辑里,任凭自身做得再出色,只要没有外部市场加持,都不太可能会得到资金的青睐。

可问题是,什么样的出海才是真正有价值的出海?什么样的企业才能在这一轮趋势中获得最大的利益?最近,我们走访了已经在印尼成功出海的中国品牌门店,从实际感受出发,结合宏观上的一些数字和佐证,去拆解现在所谓的“出海”概念。

01 借势IP降维打击

调研“出海”的第一站之所以选择了印度尼西亚,是因为这个国家在整个中国出海的大背景中,都是一个相当独特的存在。

首先,离中国近。实际上,在很长一段时间以来,无论是服饰、3C家电等等实物消费品,还是Tik Tok这样的互联网娱乐产品,印尼所在的东南亚区域都是中国企业出海的第一站。无论是出海经验还是人才储备,这里都有非常明显的优势。

其次,正处于高速发展阶段。根据统计,目前印尼全国人口超过3亿,在全球仅次于印度、中国和美国排在第四位;2024年,印尼以5%以上的增速,排在全部东南亚国家中的第四位,以如此庞大的人口基数和GDP增速估算,无论哪种消费未来的市场空间都是非常巨大的。

因此,整个东南亚,特别是像印尼这样有着巨大潜力的国家,向来是中国企业出海的兵家必争之地。

以上这些关于东南亚和印尼的“基础知识”,是我们来到印尼考察之前就已经知道的;但在真正参与到当地的消费市场中才能意识到,出海这件事本身,还是有一些门槛的:完全陌生的文化和市场环境、需要重新建立的品牌基础等等,能够活下来已是不容易,要想发展得好,还真得有些本事。

当地时间8月31日,名创优品(HK:09896;NYSE:MNSO)全球最大门店——印尼雅加达Central Park旗舰店正式开业,当日销售额超过118万元人民币,也创下了全球门店单日销售新高。

名创优品自2017年进入印尼市场以来,已经在当地开了超过300家门店,根据公司的规划,在未来五年时间里,还要在这里开设1000家门店。收入方面,在名创优品的海外市场中,印尼市场GMV贡献一直稳居前五,对于公司来说相当重要。

开业当天结账时的人流

不过,在我们看来,取得这样的成绩并不是因为印尼市场有多独特,而是名创优品在国内练熟了的IP联名策略带过来,基本和降维打击没什么区别。

“IP是公司战略的重中之重,目前我们区隔于其他零售商的一个差异化的定位和优势。”名创优品副总裁兼首席营销官刘晓彬表示,“不断地累积势能之后,市面上不管是头部还是垂类的IP,都非常愿意跟我们合作,一方面是因为我们销售的体量,另一方面则是因为强大的供应链能力。”

同样根据名创优品方面的信息,在全球范围内,公司IP产品的销售占比已经超过30%,如果只看海外市场,这个比例已经超过了50%。不断提升IP联名的数量和质量,就是“借势”提升自己的品牌影响力;而从公司所处的日杂百货这个最没有产品壁垒的行业里,想要在面对廉价的白牌商品时拥有竞争力,IP策略似乎是最好的办法。

更何况,相比其他同类支出,IP授权上花钱确实好用又实惠;当然,这个实惠的前提,还得是名创优品本身货量和SKU的基础已经相当庞大了。

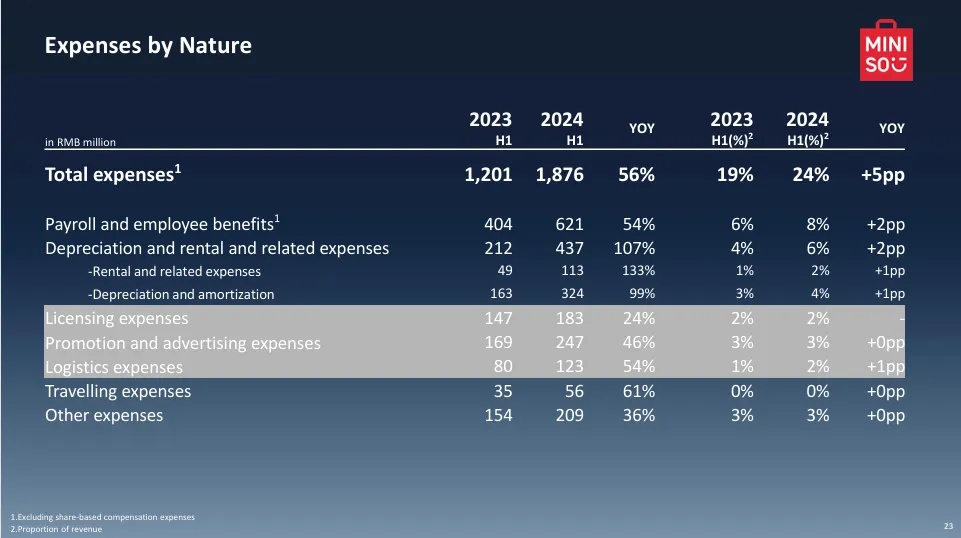

根据公司上半年财报,在报告期内的全部经营开支中,占收入比重最高的是员工薪酬,增速最大的是扩张带来的支出;而无论是同比增幅还是占比,IP授权费用都是相对最低的那个,仅占比2%,可无论是最近的Chiikawa、哈利波特,还是之前的漫威超级英雄,个顶个都是顶流,销售带动能力极强。

以2%的花费,贡献30%以上的营收,更不用说联名带来的高毛利,这绝对是划算的买卖。

当然,经营开支增速超过56%,远超营收25%的增速,也成为很多投资人诟病名创优品的主要论点。对于目前阶段的名创优品来说,新店和新员工的大幅度增长相对于收入增长来说是会提前一些,且无法避免;只要IP授权费用的高资金利用效率能够保持,高增长就会释放更大的盈利能力。

02 出海不是出口

根据中国上市公司协会对5340家已经发布半年报的上市公司统计,今年上半年,境内市场上市公司共实现海外业务收入3.83万亿元,同比增长12.84%,增长率提升9.93个百分点;海外业务收入占比10.98%,提升1.39个百分点。

可以说,从事实上看,出海已经成为企业乃至整个中国经济的破局点;但实际上,并不是所有的出海都有价值。

众所周知,出口、投资和消费,历来是拉动中国经济的三驾马车;而在这三驾马车之中,历来贡献最大的就是出口和投资。可以说,对于宏观经济和企业来说,出海并不是一个这几年才诞生的“新鲜”事物,无论是家电、手机电脑还是日用品,作为世界工厂的中国早已经把自己的产品销往全球各地。

我们认为,对于绝大部分中国企业来说,单纯的产品或者供应链出海,只会让海外市场的竞争程度越来越高、海外国家对中国产品倾销的顾虑越来越深,短期的刺激性增长只会带来对长期价值的损害。因此,并不是所有出口都能蹭上出海的光,真正实现有质量有价值的增长。

那么问题就来了,如何衡量一家企业的出海是否有价值?回顾中国改革开放以来,那些外国企业和品牌成功进入中国的案例就可以发现,无外乎两条路线:

要么就渠道出海,提升消费者全流程的效率和体验;要么就品牌出海,为海外消费者提供差异化、更有品质的情绪价值。前者就像沃尔玛和家乐福们,后者就像宝洁和可口可乐等等;当然,两条路线可以兼备,前提是这家企业本身具备这两种复合能力。

像阿里速卖通、Temu和Tik Tok和等平台型企业,在出海的过程中就是二者兼备的,他们本身在国内就有巨大的受众影响力,也知道怎么做大自己的影响力,这也是为何他们成为了中国企业出海的风向标。

像名创优品,则更为特殊一些,他们同样也是兼具两种出海路线的企业,只不过由于自己的品牌标签太过明显,往往会让市场忽视他们对供应链的控制能力。

今年上半年,公司的毛利率为43.7%,而去年同期则为39.6%,主要的贡献就是海外业务增速;公司的应付账款数额为33.3亿元,而应收账款则仅为16.1亿元,经营性现金流同比增长4.9%至12.9亿元。已知的是,名创优品的商品并不是自己生产的,这样的经营数据,足以显示出公司在供应链优秀的议价能力。

当进入名创优品的店面,看到明亮新潮的装修,再看到琳琅满目,印着顶流IP图案的联名日百商品摆满货架,让很多消费惯了白牌日百商品的海外消费者,有了完全不一样的消费体验。他们之前想不到买日用百货也能到这么漂亮的地方,也想不到这些商品还能有这么多花样。

于是,在印尼我们看到,名创优品更像是具备“轻奢”、“潮流”等属性标签的消费品牌,这在商品供应极其丰富的中国是难以彻底实现的。那些在中国已经有些司空见惯,甚至审美疲劳的消费品,去到海外立马就有了不一样的生命力。

而让这样的生命力得以延续,其实就要依靠另一个秘诀——“本地化”了。在前述的名创优品旗舰店中,总SKU超过1万个,是平均3000SKU的中国店铺的三倍以上;其中有超过5000个SKU来自本地,在中国买不到;而在公司的直营策略下,整个名创优品的印尼团队中,当地员工比例达到95%,已经从内部基本实现了本地化。

提升效率、提升体验、提供情绪价值再到本地化,在印尼8年的名创优品已经完成了一个基础的外企落地循环。他们需要做的就是总结并发扬,让更高质量的增长快点到来。

03 结语

回顾中国改革开放至今,外资企业和品牌入华的历程,还有一条细分的成功路线是上文没有提及、但又非常具有中国特色的路线——洋行(专业贸易商)入华。

1978年,美国可口可乐与中粮在北京签署协议,让阔别中国大陆近30年的可口可乐重新进入中国,而在这背后,第一箱从香港发往北京的可口可乐,就是由香港太古集团旗下的瓶装厂生产制造;直到今日,太古可口可乐依然占据中国大陆可口可乐瓶装销售的半壁江山。

而熟悉历史的朋友肯定明白,太古集团就是由历史上著名的四大洋行之一——太古洋行发展而来,这些在清末就进入中国市场的外国人,专门从事的就是进出口生意。改革开放之后,保时捷、路易威登和戴森等等,有大量外国品牌通过清末就在中国开展业务的洋行,拓展在中国的市场。

这样的案例也昭示出,即便这家企业原本是从外国来的,但对当地市场足够了解、渠道能量足够强大之后,是有能力从多个维度拓展自己的业务。

简单说就是,当你已经在海外的供应链中建立了自己的渠道品牌和能力,卖什么东西就可以完全看当地市场的需求,不必和中国完全一样。从这个角度讲,本来就是卖日百这样的品类,又主打线下渠道的名创优品,是不是就有更多的想象力了呢?

声明:本文仅用于学习和交流,不构成投资建议。$名创优品(HK|09896)$$名创优品(NYSE|MNSO)$

本文作者可以追加内容哦 !