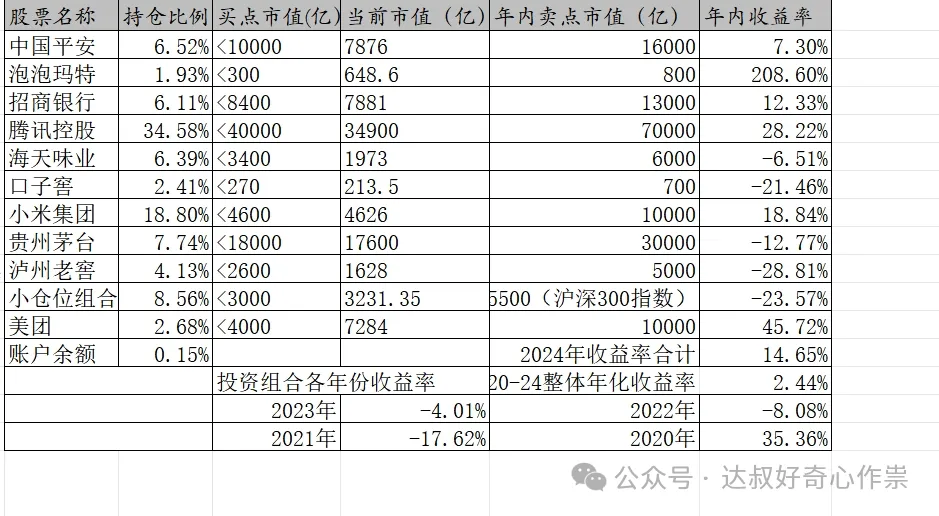

2024年9月2日—9月7日实盘交易记录

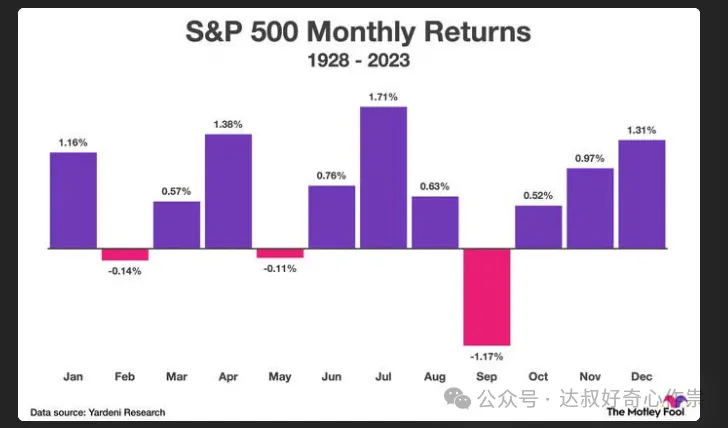

本周为9月的第一个交易周,上证指数继续下跌2.69%,两市成交额不足3万亿,环比上周还缩量近千亿,很大可能性会再次筑底,不过稍微略有侥幸的是,本周A股大盘跌得比美股少。周二老美披露的低迷制造业数据令经济衰退担忧重燃,导致美股在九月第一个交易日“开门黑”,三大指数重挫,纳指暴跌超3%。历史数据显示,从1928年到2023年的近一个世纪,9月都是美股平均回报率最差的月份,平均跌幅为1.17%;历史上仅有40%的时间出现正回报,是一年中表现最差的月份。除此之外,回首最近的数十年,9月不光是美股,也是黄金、比特币等资产表现最为糟糕的一个月份。周五公布的疲软非农数据使得市场可能会对经济衰退的担忧加剧,同时也意味着有更多的货币宽松。芝加哥商品交易所美联储观察工具最新数据显示,降息是100%,其中利率期货交易员预计美联储在9月份降息50个基点的概率提升至55%,而降息25个基点的概率为45%。笔者反而更期待美股能暴跌、超跌,正好有不少美元现金可以买股票,而且只要美股赚钱效益差,国内投资美股的资金也将会止盈回流,特别是在年底人民币升值的时候。当然,现阶段由于担忧美国经济衰退所引起的美股回调,对A股和港股也会带来一些压力,正是有这样的调整间隙,可以给资金提供重新布局全球资本市场的机会。

海天味业

海天味业2024上半年营业收入141.56亿元,同比+9.18%;归母净利润34.53亿元,同比+11.52%;其中Q2季度营收64.62亿元,同比+7.98%;归母净利润15.34亿元,同比+11.12%。Q2业绩复苏还是有压力,较年初设定的收入增长12%的目标还有距离,但利润增长表现不错,对应10.8%的利润同比增长目标,暂时超预期完成。

公司业绩也算是自22年遭遇压力后于今年一季度开始恢复增长,目前已经连续增长两个季度。分产品来看,24年上半年酱油收入72.64亿元,同比+6.85%,调味酱/蚝油/其 他 收 入 分别为14.52/23.22/21.46亿元,分别同比+8.55%/+5.71%/22.31%;其中,料酒、醋等其它产品增长明显;Q2单季酱油及蚝油增速降低至小个位数,还是有复苏压力,但其他产品及调味酱依然保持较好增长。渠道方面,公司线上渠道恢复增长,其中Q2线上增速达38.16%,线下渠道维持稳定略增。截止6月末,公司经销商数量6674家,较去年同期进一步小幅回落,但幅度有所收窄,报告期内净增加了83家,推测经销商信心有所回升。管理层在业绩会议上透露:经销商库存保持在合理水平;餐饮端和C端均实现了稳步增长。

盈利能力方面,得益于原材料价格于2022年的高位水平持续下降,24年上半年公司毛利率同比+0.95pct,至36.86%。根据酱油6个月的酿造周期推算,公司今年上半年的大豆主要来自于去年下半年的采购,彼时大豆成本依然处于明显的下降趋势,因此今年Q2毛利率进一步改善,同比+1.6pct。根据今年上半年大豆价格以及白糖的走势,预计下半年公司毛利率有望进一步好转,明年大概率平稳。今年竞争加剧,公司广告费和推广费用有所增加,Q2销售费用率及管理费用率分别为6.60%/2.13%,分别同比+1.03/0.15pct。营运能力方面,公司上半年的改善非常明显,总资产周转天数和存货周转天数均为2022年以来的较好水平。

正如笔者在投资周记——《五一假期》所预期的今年会推出员工持股计划,不料8月底就跟着中报一起公布了员工持股计划预案,将分五期实施,在2024-2028年的五年内,滚动设立独立存续的各期计划;其中,2024年计划总金额1.84亿元,合计不超过800人;考核目标为2024年归母净利润同比增长不低于10.8%。所以依然维持预计2026年公司归母净利润也将会突破73.15亿(23年净利润56.27亿*1.3),按照30倍—50倍的市盈率估算,海天味业的估值也应该可以恢复至2195亿—3658亿,考虑到未来A股牛市对好标的的估值溢价,海天味业目前1979亿市值还是会有比较大的上涨反弹空间。

口子窖

口子窖2024H1整体实现收入31.66 亿元,同比增长8.72%,实现归母净利润9.49亿元,同比增长11.91%,相较于2022H1的营收和归母净利润分别同比增长37.83%和28.29%,其中营收符合30%的股权激励考核目标。单Q2公司实现收入13.99亿元,同比增长5.90%,实现归母净利润3.59亿元,同比增长15.15%。由于去年同期新品兼系列推出高基数、Q2需求转淡、经销商打款节奏放缓,2024H1合同负债3.17 亿元,同比减少56.37%,2024Q2销售收现13.94亿元,同比减少4.35%。

分产品看,24H1公司高档/中档/低档白酒收入分别为29.73/0.36/0.70亿元,同比分别+7.34%/-7.14%/+50.89%。24Q2,公司高档/中档/低档白酒收入分别为13.04/0.13/0.27亿元,同比分别+3.48%/+4.01%/+16.62%。24Q2末,公司省内/省外经销商数量分别为499/498家,较上季度末分别净增加3/32家。2024上半年毛利率75.84%,为历史高位水平,归母净利率为29.96%,距离疫情前35%以上的净利率还有很大恢复空间。

公司当前11.25倍动态市盈率的估值为历史创新低水平,按照未来股权激励目标下的净利润增速1.5^(1/3)-1=14.47%,当前213.5亿的市值基本上没有估值溢价,反而是低估的。受资本市场冷落,很大一个因素是对比安徽省内的两大竞争对手古井贡酒和迎驾贡酒,口子窖的业绩增速逊色得很多,尽管今年年初立下了未来三年“百亿口子”的经营目标,储酒规模也将在未来2-3年新增6万吨至40万吨,当前半成品酒库存接近30万千升,已经超过古井贡酒和迎驾贡酒,接近茅台的28万吨,排在全行业的第四位。目前口子窖最主要的问题是销售,公司在2022年与麦肯锡咨询管理达成合作,未来5年在销售额、品牌影响、渠道欢迎度等方面力争徽酒头部;并且推出兼系列高端产品,补齐千元以上的价格带;2023年开始采取平台公司模式,扁平化销售渠道;并且加大了促销投放,销售费用达到8.27亿,超过了同期的迎驾贡酒5.81亿和古井贡酒的5.44亿。目前的发展势头来看,迎驾贡酒大概率会先实现百亿销售额目标,而口子窖可能要推迟到2027年。但未来只要持续保持两位数的业绩增长,公司市值再缩水的空间也不会很大。

End

$海天味业(SH603288)$$口子窖(SH603589)$

本文作者可以追加内容哦 !