四面楚歌!

在眼科高值耗材中,OK镜因80%左右的高毛利率成为备受关注的黄金赛道。

OK镜是角膜塑形镜,属于第三类医疗器械,市场规模呈现稳步增长的趋势,预计至2025年将突破270亿。

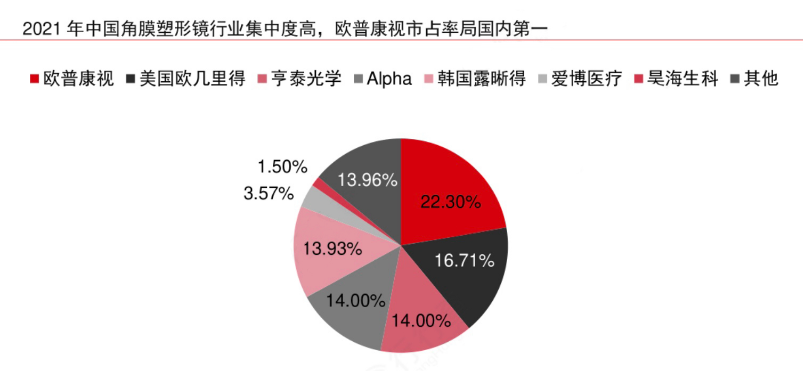

在国内的OK镜这个市场,欧普康视多年来稳坐第一龙头的位置。2023年公司出售了OK镜71.53万片,市占率31.5%,超越爱博医疗、昊海生科等同行。

在欧普康视的主营业务硬性角膜接触镜中,OK镜占比98%,是收入主力。最高零售价能达到2万元,2024上半年硬性角膜接触镜业务的毛利率高达88.32%,且多年来维持在85%-90%之间,赚钱能力堪称“小茅台”。

但实际上,2022年起欧普康视的市值就在一路下跌,截止到目前已经失去了850亿。业绩表现也并没有那么光鲜。

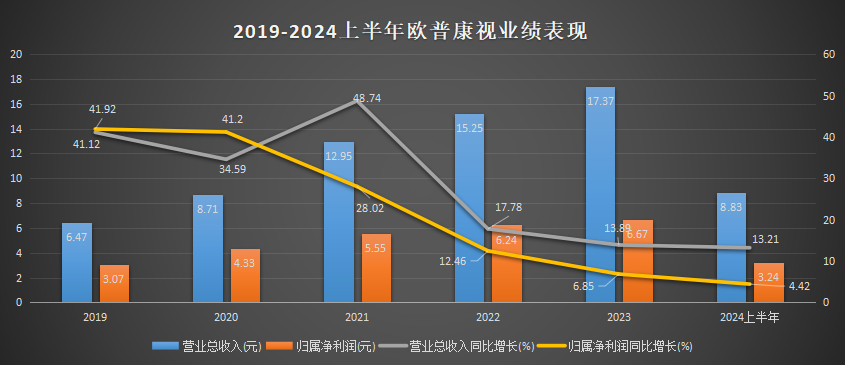

2019-2023年,欧普康视的营收和净利润均在稳健增长,但其实从2021年开始,营收净利的增速就在持续下滑,至2023年,公司的净利润增速跌至个位数水平6.85%。要知道,同期的爱博医疗,净利润增速为30.6%。

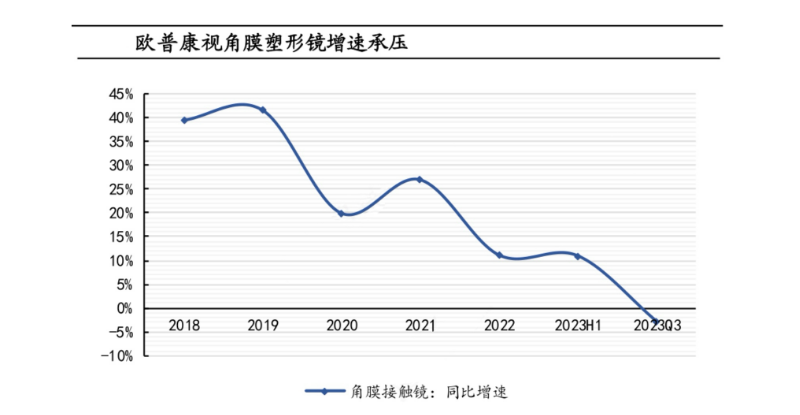

至2024上半年,营收增速13.21%,净利润增速3.24%,依旧是在下滑的。主要原因是主营产品OK镜遇增长乏力的瓶颈,自2019年起收入增速一路下跌,2023第三季度时已经转负,至2024上半年相比去年同期再次下降了2.72%。

而市面上的替代产品却发展火热。

离焦镜就是替代品之一,同样起到近视防控作用。2023年,爱博医疗的“欣诺瞳”和“普诺瞳”离焦镜相比去年收入增长超过了247%。

对比欧普康视的OK镜营收增速连年下滑,原因在:

一方面,离焦镜不属于医疗器械,营销宣传的管控力度没有OK镜那么严格,购买渠道多在终端眼镜店。而OK镜属于定制化产品,且需要在具备医疗机构执业许可证的二级及以上的医疗机构验配,因而不具备渠道优势。

另一方面,如今市面上的离焦镜片单片价格在750元左右,使用成本低很多,因此欧普康视也不具备价格优势。

在这个背景下,欧普视康的盈利能力表现也不乐观。

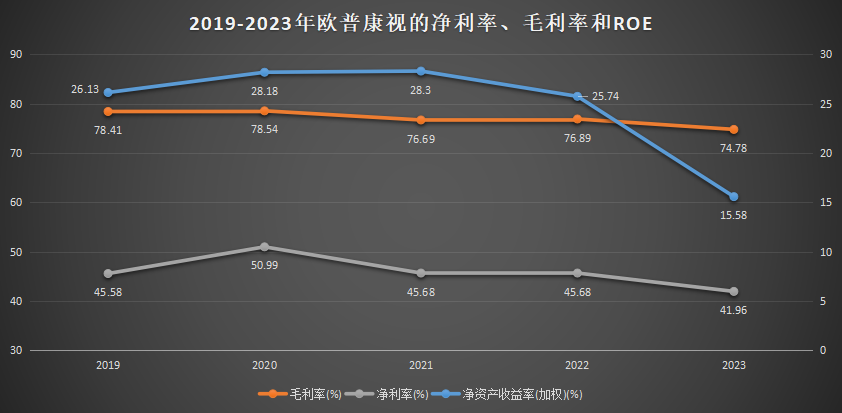

2021年起,欧普康视的ROE从28.3%断崖式下跌到2023年的15.58%,盈利能力有所下滑。净利率同样呈现下跌趋势,从45.58%降至2023年的41.96%,毛利率降至74.78%。

但是,根据数据,我们发现从2018年以来,欧普康视的接触镜均单价就一直是上涨的,至2023年已经达到了2428元/片,可见价格不是致使毛利率下降的原因。

除去成本端上游原材料的涨价拉低了毛利率以外,也在于高毛利的主营业务的营收占比的下降。2024上半年硬性角膜接触镜业务收入比例为42.22%,较2023年同期下降了6.91%,毛利率下降了1.13%。

我们预计欧普康视未来的业绩增长不乐观,理由如下:

第一,国产获批的OK镜产品越来越多,此前唯一拿证的局面不复存在。

我们知道,OK镜属于国家第三类医疗器械,上市前需要经历国务院药品监督部门的审核,批准后可颁发产品注册证,后生产上市。

欧普康视的OK镜是在2005年首家获批的,直到2019年爱博医疗家的“普诺瞳”才有了国产第2家。

而如今,市场竞争加剧,OK镜注册证快成了人手必备了,截至2024上半年市面上国产加进口共有20张,昊海生科、乐普医疗等纷纷加入OK镜的业务布局,欧普康视不再是特殊的。

后续随着后续获批的企业越来越多,欧普康视的市场份额会不断受到挤压,业绩增长也会承受压力。

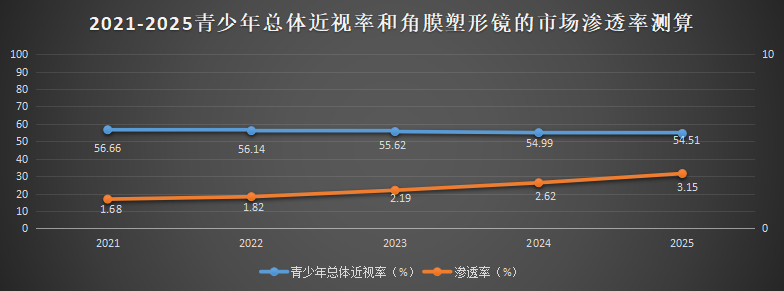

第二,近视防控的细分赛道众多,OK镜规模尚小,渗透进程缓慢。

根据前瞻产业数据,欧普视康的OK镜市占率排行业第一,但带来的营收只有8亿,规模较小。研究院还预测,2025年OK镜的市场渗透率会破3%,要知道2021年都有1.68%,渗透进程缓慢。

此外,近视矫正产品多种多样,除了上面提到的离焦镜,还有拉远镜、雾视屏和眼药水等。在国内青少年近视率不断增长的环境下,各个细分产品的需求都会被拉动。

特别是在眼药水领域,兴齐眼药的0.01%硫酸阿托品眼药水,被誉为近视神药,在2024第一季度正式获得了药品注册证书。

要知道,这款产品298元一盒,使用成本远低于欧普康视OK镜。且市场关注度媲美减肥神药“司美格鲁肽”,海外市场曾一度卖到脱销,国内代购渠道要翻2-3倍。

眼下这款产品正式拿到了批文,已然是接棒OK镜的存在,被平替的欧普视康会承受更大的经营压力。

第三,新增长点谈进展尚早。

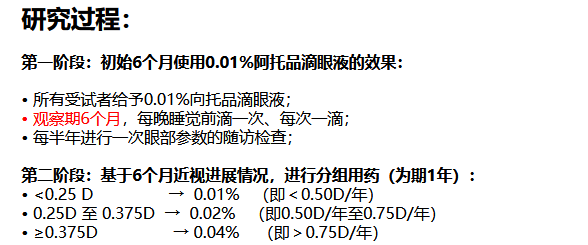

欧普视康涉足的新增长点就是0.01%、0.02%浓度的阿托品眼药水,产品现在处于临床边入组状态,上市预测尚早。

其实低浓度的阿托品眼药水的壁垒并不高,难点在于临床试验阶段的数据脱落程度高。因为参与试验的都是儿童,家长不会愿意孩子的眼睛承担试验风险,因而效果不佳而终止试验的频率高。

兴齐眼药的低浓度阿托品能成功,源在2016年拿下了新加坡国立眼科中心的阿托品的独家权益,获得了阿托品滴眼液5年的临床资料。

而这些要求欧普视康在短时间内突破是很难的,能否靠这款产品提振业绩增速,还需长期等待观望。

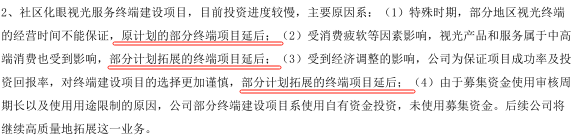

第四,募投进展缓慢,扩产项目一再延期。

2022年6月,欧普康视定增募资15亿,准备利用72%的资金来扩增社区化眼视光服务终端,以及拟建设1348个视光服务终端,包括诊所、视光中心等,以带动OK镜的销量增长。其余的28%用来扩产接触镜和其他配套产品。

然而根据2023年报,社区化视光服务终端项目进展缓慢,投资进度仅有3%,使得终端扩张计划延后。

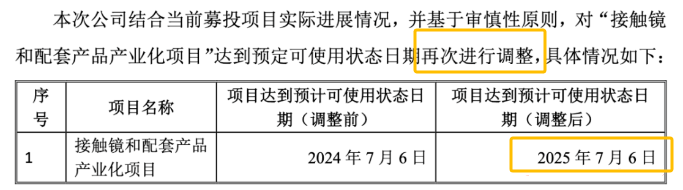

此外,占比28%的接触镜和配套产品产业化扩产项目延期两次,从2023年7月延后至2024年7月,此后发布公告,将计划再次延后至了2025年7月。可见就发展形势而言,扩产计划难言乐观。

第五,集采是悬在OK镜项上的刀。

2023年6月,河北医用药品企业集中采购中心发布了OK镜集采拟中选的结果。其中,欧普康视报量1.43万片,原本价格上万的OK镜标准片单片价格最低降至了1760元/片,环曲片单片最低降至2260元/片。

公司2023年报中提到,目前因规模较小没有产生极大的影响。但一把刀悬在了头上,后续针对OK镜是否会砍多大范围、多大报量,以及对公司在这些区域产品销量和收入的影响都产生很大不确定性。

总之,随着市场竞争加剧,欧普康视的OK镜不再具有绝对优势。如今主营业务增速连年下滑、扩产项目延期,且新增长点也还没进展,公司的处境四面楚歌,未来的业绩增长预期也变得遥远。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !