最近,香雪制药因为一项新技术获得了“突破性疗法”认定,并用于癌症治疗,获得了市场青睐。

虽然这款药的研发进度还在早期,但颇有复刻通化金马往日之势。

确切地说,医药行业向来有一种投资逻辑就是对研发实力更突出的企业给予较高的预期,典型如龙头恒瑞。

而就在今年,我们发现还有一家公司泽璟制药表现颇为强悍,并逐渐展露出较强实力。

公司2024年上半年净利润同比增速42%,在创新药公司中表现突出,业绩增速仅次于恒瑞、百济两大医药龙头。

另外营收增速虽然略慢,但实际二季度环比还在增长,单季度营收规模创下了历史新高。

2024年上半年,泽璟制药1、2季度分别实现营收1.08亿、1.32亿元,其中二季度同比增长18.24%。

泽璟是一家典型的Biotech(生物科技)公司,和恒瑞这样的Big Pharma(大型制药)企业自然有所不同。

公司于21世纪后成立,由创新药研发起家,所以呈现出来的第一大特点就是研发投入高、盈利差。

也就是说泽璟现在还未盈利,只是经过十多年的研发沉淀,公司产品迎来商业化落地阶段,而有望助推企业实现快速增长。

泽璟:

大家可能熟知的Biotech公司如百济神州、百利天恒,它们俩一个市值1400多亿、一个600多亿,其中百济到现在还亏损着几十亿,而百利要不是有个规模授权项目,它的一致预期甚至还不如泽璟。

百利:

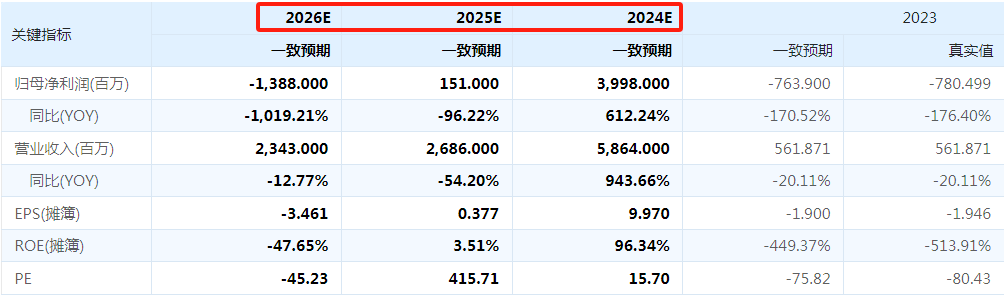

所以可以看到前面的数据,泽璟预期在2025年有望来到盈利拐点,2024-2026年利润平均增速达到232.13%,如果顺利的话,3年后,公司的营收、净利润就能达到20.69亿、3.91亿了。

那么,泽璟制药凭什么有这么高的预期?

1、产品布局潜力

我们都知道,世界上有很多难治的病,而且很多病发病率还不低,其中癌症、自身免疫性疾病、各种慢性病就是非常常见的。

泽璟制药目前有两款上市产品,甲苯磺酸多纳非尼片、重组人凝血酶,其中前者就是针对癌症治疗的,尤其是肝癌,后者则外用于手术止血,同样在疾病治疗中起着重要的作用。

二者分别在2021年6月和2023年年底上市。

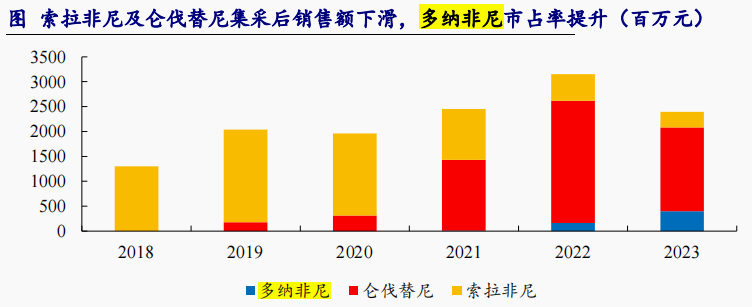

或许大家会问,为何“多纳非尼片”上市好几年了,其销售规模也“不过如此”,一个原因是肝癌本身的治疗方式就比较多样,非药物治疗外肝移植、肝切除都很常见。

不过从上市到纳入医保之后,多纳非尼的增长还是不错的,支撑起公司最近几年的主要增长。

和同类产品对比,多纳非尼展示出比索拉非尼(进口原研药)更好的疗效和安全性,另外与其他产品包括联合用药相比,泽璟制药都有较高的安全性。

而且现如今,多纳非尼也在进行拓展研究,包括联合治疗、肝癌辅助治疗以及其他癌症的研究。

此外,凝血酶属于刚上市的产品,还在市场开发阶段,但泽璟是国内首家且唯一上市的公司,不仅填补了市场空白,而且成本低、止血效果显著,与其他竞品相比具有明显的比较优势。

2、技术领先预期

对于医药企业来说,除了已上市的产品,在研产品也是非常重要的,可以说“未来意义”实际更大,这点和科技公司有的一比。

泽璟制药展示出较强的技术优势(包括产品优势)。

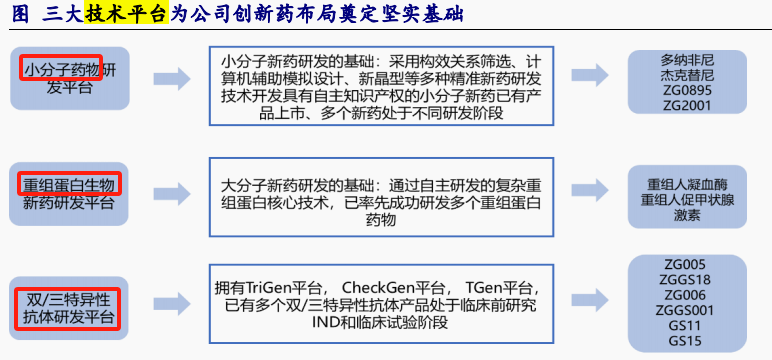

首先,从布局来看,泽璟制药不拘泥于一个领域,而同时具备小分子化药、重组蛋白生物药以及多靶点抗体的研发。

从多领域布局这一点来说,泽璟和恒瑞还是很像的,而不是像贝达药业一样只在一个领域布局(小分子肺癌),再就是荣昌和君实也主要是在生物药领域布局。

其次,从技术水平来说,其研发实力都在用产品进行验证。

其中,除了已上市的产品外,今年有望上市并用于自身免疫性疾病治疗的一款小分子药物,和公司的三抗研发尤其值得一提。

“杰克替尼”恰好可以对标恒瑞的“艾玛昔替尼”,是自身免疫性疾病领域研发进度最快的两家国产企业,而泽璟具有潜在BIC(同类最优,Best-in-class)药物潜力。

再就是和单抗相对应的多抗药物,泽璟是国内最领先的三抗研发企业,就好比康方生物是双抗龙头,百利天恒收到的8亿美元首付款就和一款双抗ADC药物相关,它们都是国内比较前沿的技术领域。

泽璟正在研发全球首个唯一有关靶点的三抗产品(ZG006(CD3/DLL3/DLL3)),而且同时布局了国外研发。

那么未来,泽璟制药的成长价值怎么看?

一方面,泽璟的成长空间一定是有的,光已上市加上即将上市的产品就有3个,合计销售峰值有望达到60亿元。

其中销售峰值预测较高,既是对产品竞争力的反映,也是对于未来创新药有望实现快速增长的体现,除了癌症药物市场外,自免药物也是迄待挖掘的千亿市场。

另一方面,从研发角度考虑,泽璟制药2023年研发投入4.96亿,最近3年都在5亿元左右,而且研发投入占比超过100%,这个比例一出来,至少说明公司是重研发的。

未来主要考虑泽璟现在还有不少现金流,账面上20多亿可以持续支持公司研发,这个逻辑具有持续性。

再就是从盈利性角度说,泽璟制药的盈利性在当前Biotech公司行列中真的已经很不错了,研发效率可见一斑。

最后做下总结。

当前,我们总是能发现很多有潜力的创新药公司,这和我国创新药产业成长阶段相吻合,而它们有的明显能被市场认可,有的尚且还在蛰伏,而泽璟显然属于前者,截至2024年上半年末,公司机构持仓数量达到了300多家。

所以未来在行业、公司均向上发展的背景下,泽璟必然值得关注,能否成为下一个恒瑞我们拭目以待。

以上,仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !