业精于勤,荒于嬉;行成于思,毁于随。

这句话的意思是说,勤奋能使业务技能更加精进,而沉迷于玩乐会导致业务技能荒废;德行由于独立思考而有所成就,由于因循随俗而败坏。

在资本市场中,因为“毁于随”高开低走的企业不在少数。

比如曾经的“中国农业第一股”蓝天股份,因为造假而退市。再比如“教育茅”中公教育,3年市值蒸发了2500亿,深陷破产传闻。

在新股中,这样的企业就更多了,9月2日申购的慧翰股份最具有代表性,弃购金额达到了500万元。

慧翰股份,是福建大富豪陈国鹰的第二个IPO。

1963年,陈国鹰出生,15岁时就考上了厦门大学。毕业后,又曾在美国硅谷工作,不久后回国创办国脉科技。

目前陈国鹰手控制着4家公司,还创办了福建理工学院,可谓横跨教育、房地产、基金、生物科技等多个产业版图。

不过,他做得最成功的,还是物联网。

陈国鹰的第一个上市公司国脉科技就是做物联网的,第二个上市的慧翰股份做的是车联网,也是物联网领域。

但其实,慧翰股份的车联网并不“专业”。

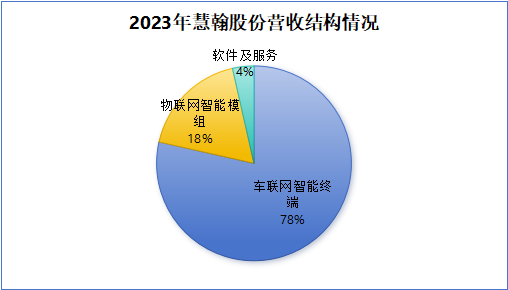

慧翰股份主要的核心产品是车联网智能终端和物联网智能模组,两者合计销售金额占总营收的96.45%。

其中,车联网智能终端是慧翰股份的“顶梁柱”,2023年为公司实现了6.37亿元的收入,占总营收的78%。

按理说,一家公司的“顶梁柱”业务,应该是公司技术最领先、最核心、竞争性最强的业务。

可偏偏,慧翰股份就是在这出了大问题。

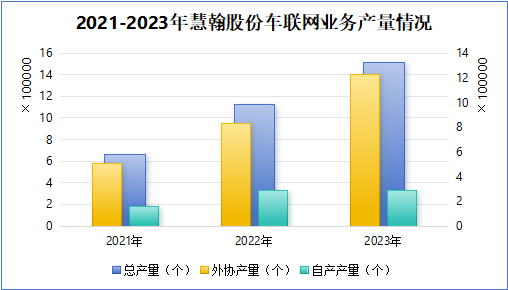

2021年至2023年,慧翰股份车联网智能终端产量分别为66.09万个、112.58万个、151.09万个,看上去似乎还不错。

但如果细扒,就会发现这些产量,大部分都是靠外包达成的。

以2023年为例,慧翰股份的车联网终端业务自产产量仅有28.68万个,自产率为18.98%,剩下81.02%的产品,都是外协单位产的。

这是个非常严重的问题,不仅代表着慧翰股份的自由产能很差,其产品质量也没有保证。

所以在2022年,慧翰股份的战略客户上汽集团,基于综合考虑对公司减持了70%的股份,从持有500万股骤减到150万股。

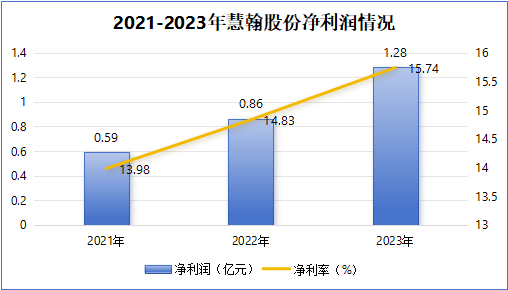

更关键的是,慧翰股份的利润还涉嫌“注水”。

我们先来看一眼慧翰股份的净利润情况。

2021至2023报告期三年,慧翰股份交出的成绩还是不错的,无论是净利润绝对值还是净利率都在年年增长,一副之象。

但真相是,年年创新高的净利率,其实是通过隐瞒成本达成的。

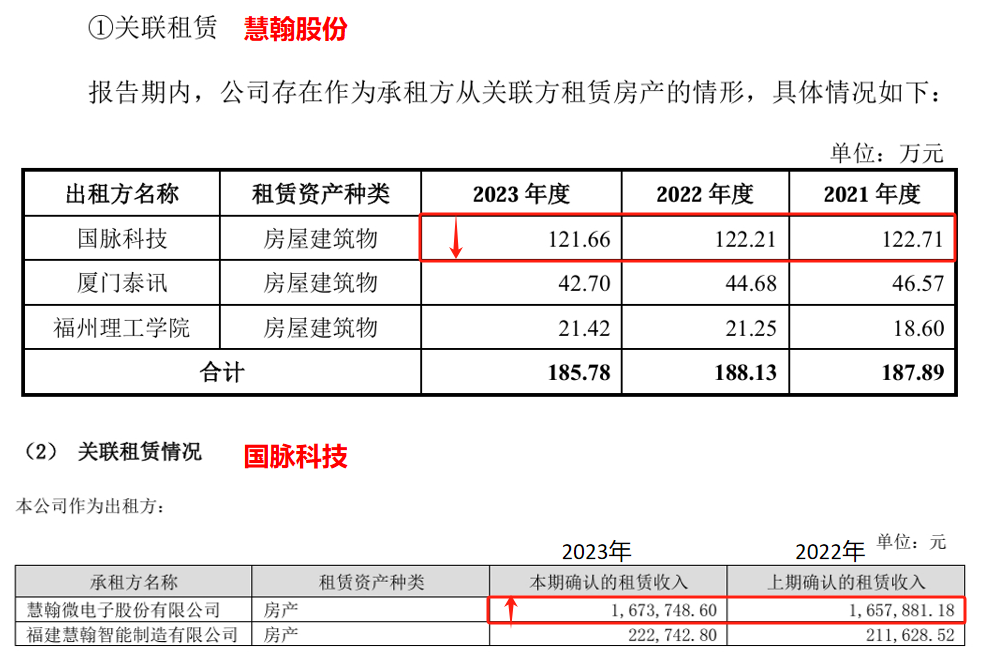

第一,租金隐瞒了46万。

根据慧翰股份的招股书,我们可以看到,在2021年至2023年期间,公司作为承租方,租赁关联方国脉科技产生的租金均在120万元左右。

但在“房东”国脉科技2023年的年度财务报告中,我们发现,国脉科技2023年收取慧翰股份的租金为167.37万元,2022年是165.79万元。

双方披露的数据严重不符,2022年和2023年分别差了45.71万元和43.58万元,并且慧翰股份的租金数据是下降趋势,而国脉科技是上升趋势。

这其中有两种可能性。

一个,是国脉科技的数据为真。

这种情况,说明慧翰股份的租金“少计算”了50万左右,实际的营业成本要比公司披露的更多,也就是说,慧翰股份所谓的净利润有些水分。

另一个,是慧翰股份的数据为真。

这种情况,说明国脉科技的营业收入虚高,实际的金额要比公司披露的更少,那么国脉科技真实的盈利能力也就远没有表面上那么好。

当然无论是哪种情况,作为实控人的陈国鹰,都脱不开干系。

第二,采购金额隐瞒了360万。

采购金额是营业成本的主要组成部分,在这个方面,慧翰股份涉嫌隐瞒的金额更多。

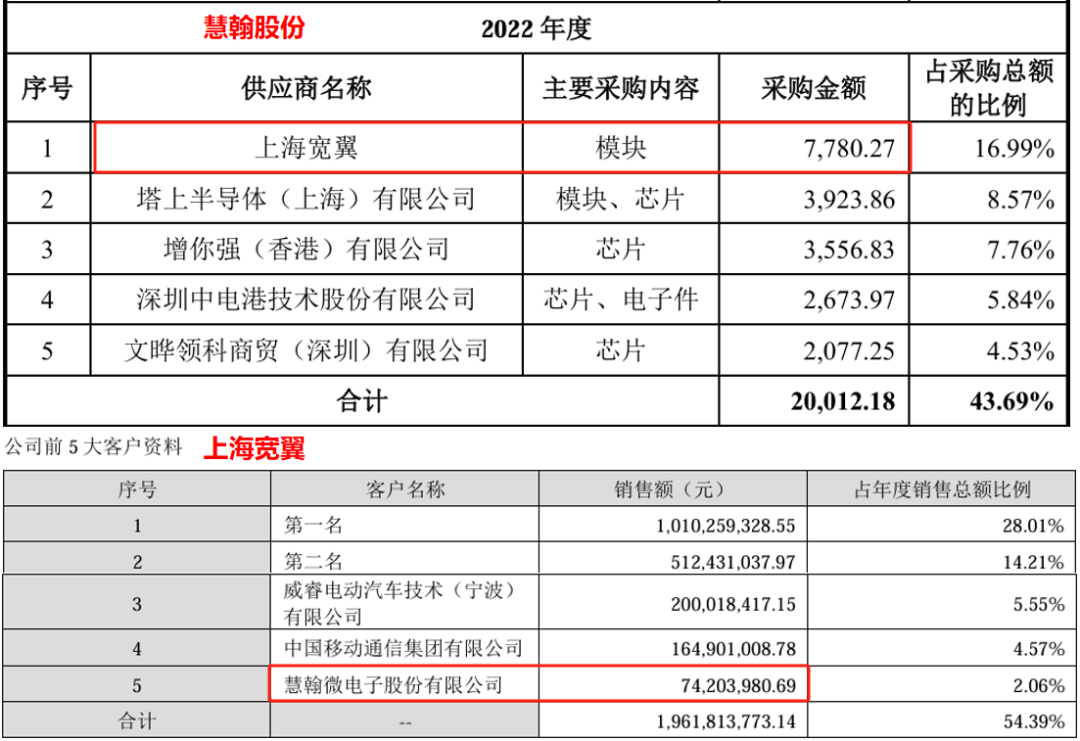

由于2023年,上海宽翼的母公司并未披露其产品对五大主要客户的销售情况,所以我们用2022年的数据来对比。

2022年,慧翰股份的招股书显示公司向上海宽翼采购了7780.27万元的模块,而卖方上海宽翼却显示当年对慧翰股份的销售金额为7420.4万元。

前后一共差了359.87万出来,这并不是一个小数目。

我们客观分析一下,上海宽翼的数据是由其母公司披露的,造假的概率很小。所以相对来说,慧翰股份的数据可信度就比较低了。

除此之外,慧翰股份的募投项目也是一大“槽点”。

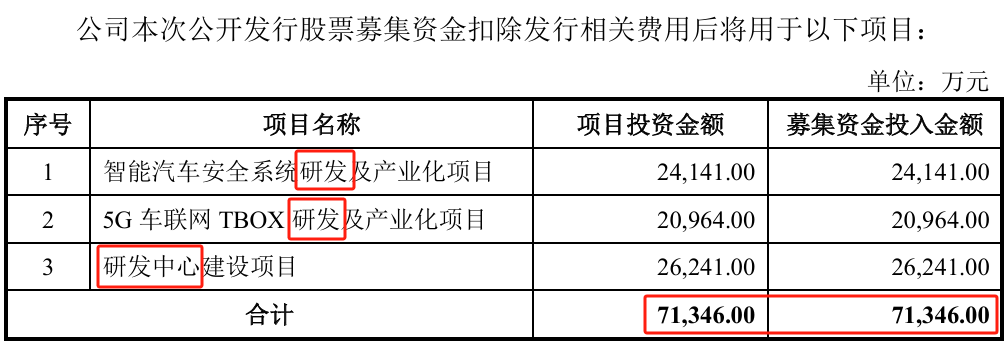

慧翰股份本次上市共计划募集资金7.13亿元,将全部用于项目投资。

这个金额看上去好像没什么问题,但仔细一看,慧翰股份的项目投资金额就是公司本次的募集金额。

也就是说,在他们公司自己的投资项目中,这位“铁公鸡”一分自己的钱都没花,相当于用大家的钱来赚自己的钱,这样“精明”的公司在市场中可并不多见。

退一万步讲,就算慧翰股份不花自己的钱是合理的,他的投资项目也不合理。

我们可以看到,慧翰股份投资的项目全部都涉及研发,乍一看有种重视研发的“技术大佬”的感觉。

可事实,恰恰相反。

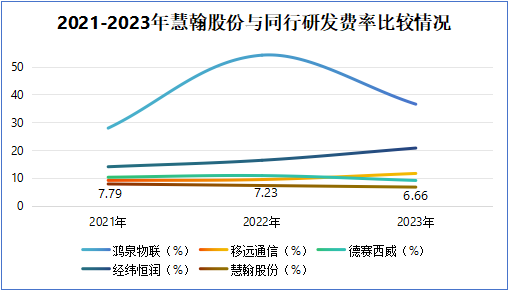

纵向来看,慧翰股份的研发费率是在逐年降低的,从2021年的7.79%降到了2023年的6.66%,从一个很低的水平跌到了更低的水平。

横向来看,慧翰股份的研发费率是整个行业内最低的,无论是规模比公司大的还是规模比公司小的,慧翰股份的研发投入都比不上人家。

如此研发,实在不像是看重技术的公司。

那么慧翰股份投资的三个研发项目,就很可疑了。

要么,是慧翰股份突然“浪子回头”,从一个不看重研发的公司变成了看重研发的公司。

要么,就是慧翰股份本次的募集资金其实“另有其用”。

总的来说,慧翰股份虽然有陈国鹰第二个IPO的头衔,但其产品自产率太低,而且公司的净利润和募投项目也存在疑点,问题还是比较多的。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !