保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

8月30日,新华保险公布2024年中期业绩。财报显示,2024年上半年,新华保险实现保费收入988.32亿元,同比下降8.4%;归母净利润110.83亿元,同比增长11.1%;新业务价值为39.02亿元,同比增长57.7%。

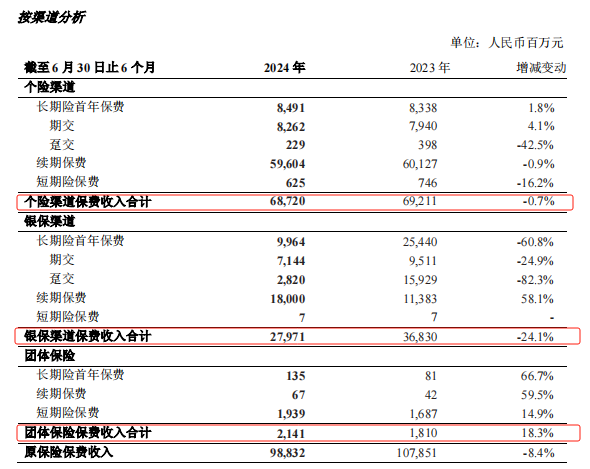

保费端分渠道来看,个险渠道是新华保险保费收入的主力渠道。数据显示,上半年,个险渠道保费收入占总保费的69.5%,该渠道渠道保费收入为687.20亿元,同比微降0.7%,其中长期险首年保费收入同比增长1.8%。个险渠道的新业务价值为27.80亿元,同比增长39.50%。

银保渠道保费收入有较大幅度下滑,同比下降24.1%,其中长期险首年保费同比大降60.8%,续期保费则有58.1%的增长。

利润方面得益于投资端的改善,上半年,新华保险总投资收益为316.13亿元,同比增长43.3%;年化总投资收益率和年化综合投资收益率均为近三年最高,分别为4.8%和6.5%,分别同比增长1.1个百分点和1.8个百分点。

整体来看,资本市场对于新华的这份报表给出了相对积极的态度,在报表发布后,新华股价累计上涨约10%,相对强势。

但深入研究这份报表后,我们依旧发现新华还是存在一些问题,包括几个重要的保费渠道增长较为乏力,代理人产能不高等,今天我们就来探讨新华保险这份年报。

1

保费结构分析:银保成为保费失速下滑主因

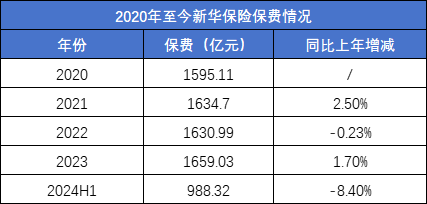

先来看保费端,今年上半年,新华保险实现保费收入988.32亿元,同比下降8.4%,这一下降幅度是几家上市寿险公司中最大的。

从规模上看,新华的规模要比平安、国寿等行业头部的寿险公司小一些,在头部公司保费增长的情况下,按理说新华会取得更快的保费增速,因为公司体量相对适中,基数上也不大,会有更好的复苏动力。但新华的保费情况却没有发生市场期待的强力反弹,反而还在快速的下降。

而问题的关键在银保渠道。

把保费结构拆开来看,个险渠道方面,新华保险上半年保费为687.2亿元,同比微降0.7%,其中长期险首年保费微增1.8%,续期保费微降0.9%,短期险保费则是大降16.2%,但由于短期险保费在个险渠道中占比不大,所以对整体权重影响不大。

银保渠道失速下滑则是新华保险保费下降的最主要原因,数据显示,该渠道上半年保费为279.71亿元,同比下降24.1%,其中长期险首年保费99.64亿元,同比大降60.8%,很明显,新华保险银保渠道新单卖不动了。

这一下降主要受银保渠道“报行合一”政策影响,银保渠道超额手续费的压缩导致新单保费显著减少。值得一提的是,银保渠道一直是新华保险的重要保费收入来源,尤其是在2023年,公司的前两大畅销产品——稳利保两全产品和荣尊世家终身寿险,主要通过银保渠道进行销售。

数据显示,2020-2023年四年间新华保险银保渠道保费一直处于上升趋势,同时占总保费占比也从24.91%上升至接近30%,一个占总保费接近三成的渠道出现大幅度下降,新华保险的总保费情况自然不乐观。因此,从后续角度来看,银保渠道的冲击对于新华保险来说,就显得更加深远。

此外,我们再把视线拉回到新华保险的总保费上,实际上,近几年来,新华保险的总保费一直显得“不温不火”。

特别是在2023年这个行业保费复苏的“大年”,新华保险也仅仅只取得了1.7%的保费增速,在几家头部寿险公司中,这个成绩显然无法让市场满意。

2

改革进程缓慢,个险渠道掉队

而过去几年新华保费的萎靡,原因主要出在个险渠道。

数据上来看,自2020年以来,新华保险个险渠道保费仅在2021年实现了正增长,增长幅度为2.1%,随后个险渠道保费便一直处于下滑趋势,其中2022年、2023年增长幅度为-2.9%、-0.7%,今年上半年则是继续下滑0.7%,这就意味着如果今年下半年新华保险个险渠道没能出现有效反弹的话,那该公司个险渠道保费将会出现连续三年的下跌。

在同业公司纷纷进行寿险改革,大力推动个险队伍转型的背景下,新华保险的的个险渠道显得有些落寞。

今年7月,新华保险在北京举办“XIN计划 心服务 新体验”2024年公众宣传日上,发布了“XIN一代”计划队伍建设项目,拉开了个险队伍的新一轮改革。

根据介绍,“XIN一代”计划致力于打造一支素质过硬的金融人才队伍、打造一个专业优质的职业发展平台,打造一套长期高效的销售管理体系,XIN一代”计划通过“五个升级”推动营销队伍变革——升级制度体系引领队伍,升级服务体系助推队伍,升级培训体系培育队伍,升级资源体系支持队伍,升级管理平台厚植队伍。

而这也是证券行业“老将”杨玉成跨界掌舵新华保险近一年后,首次对外披露新华保险全新发展战略。

但是从中报数据来看,新华保险的个险队伍在当下的市场上,竞争力较为一般。

我们用最能衡量代理人出单能力的代理人渠道人均新单保费来计算(代理人渠道新单保费/期末代理人数量),2024年上半年,新华保险为10181元/月,保为22331元/月,国寿为24982元/月,平安为46363元/月。

很明显,新华有些掉队了。

3

“龚杨”配格局浮出水面,或分管资产、负债两端

近日,有消息曝出,现任新华保险副总裁、临时财务负责人、总精算师兼董事会秘书龚兴峰在履行有关程序后,或将升任新华保险总裁一职。

履历显示,龚兴峰1999年加入新华保险,历任精算部总经理助理、核保核赔部副总经理、客户服务部总经理、首席精算师、总裁助理,并曾任资产管理公司投资业务负责人、监事会主席,新华养老保险董事、总精算师等职,自2010年9月起担任总精算师,自2016年11月起担任本公司副总裁,2017年3月起担任本公司董事会秘书,是成长于该公司内部的高管。

而新华现任总裁张泓生于1964年9月,正达退休年龄,龚兴峰作为排名第一的副总裁,接棒张泓似乎也在情理之中。

而如果龚兴峰顺利上任总裁位置,那么新华保险“龚杨”配的格局也将清晰,对于近年来管理层有些动荡的新华保险来说,不失为一件好事。

一位是从券商空降的证券“老将”,一位是在公司内部成长25年的“老兵”,杨玉成和龚兴峰极有可能会出现一定分工。其中杨玉成重心在资产端,龚兴峰的重心则在负债端。

在中报业绩发布会上,杨玉成表示,今年上半年,公司适度地加大了对股权投资的配置比例,也取得了很好的收益。“在股市比较低迷的时候,我们及时出手,及时投资,抓住了很好的时间窗口,也是深度调研,精准研判。我们坚定看好中国经济,坚定看好A股、港股好的投资品种。我们认为最好的企业大部分集中在上市公司,特别是适合险资投资的蓝筹绩优股和行业龙头等。”

今年上半年新华的投资业绩也确实不错,年化总投资收益率和年化综合投资收益率均为近三年最高,分别为4.8%和6.5%,分别同比增长1.1个百分点和1.8个百分点。

随着龚兴峰的上任,我们更期待新华在代理人队伍建设、产品建设等方面的发力,我们也会持续关注这家寿险公司的一举一动。

往期推荐

保观知识星球

本文作者可以追加内容哦 !