2024年9月9日,云汉芯城(上海)互联网科技股份有限公司(下称"云汉芯城")依然未能获准向证监会提交深交所上市注册申请,而此时距离其通过上市委会议审核已经整整过去了10个月。

而据深交所官网显示,截止目前创业板过会后等待进入注册流程的企业共有57家。慧炬财经注意到,这中间百胜动力过会时间最早为2023年1月12日,迄今为止已经等待了19个月零28天,与之相比云汉芯城10个月的等待期还不算是最长。

不过若从2021年12月29日递表开始算起,此次创业板IPO之旅云汉芯城已耗时了32个月零11天,光是招股书就已经更新了八版,云汉芯城也没料想的是其卡壳在注册环节如此之久。

作为一家主要从事电子元器件销售业务的高新技术企业,成立于2008年5月7日的云汉芯城基于自建自营的B2B线上商城为电子制造产业提供高效、专业的电子元器件供应链一站式服务。

此次IPO,云汉芯城计划通过发行不超过1,627.9025万股以募集9.42亿元资金投向大数据中心及元器件交易平台升级项目、电子产业协同制造服务平台建设项目、智能共享仓储建设项目和补充流动资金等四大项目,其中4.2亿元用于补充流动资金。

慧炬财经梳理发现,巧合的是,从2021年2月18日正式获得辅导备案,到2021年12月29日,云汉芯城也是历时了10个月的时间才成功递表深交所创业板并获得受理。

而追溯其最初的上市审核,云汉芯城则是难言顺遂,虽然在递表28天后,深交所就对其发出了首轮问询,但云汉芯城却耗时了137天才回复完,更漫长的是直至7个月零4天后,深交所才对其发出了二轮问询,而云汉芯城回复则耗时了164天,紧接着又等待了3个月零21天后,深交所才对其发出了审核中心意见落实函,20天后云汉芯城终于顺利走上了深交所上市委审议会议现场,"有条件"获得了"符合发行条件、上市条件和信息披露要求"。

虽然成功过会,但云汉芯城没有预料到的是,其注册关的挑战才刚刚开始,在通过深交所上市委审核之后,云汉芯城并没有迅速获准向证监会提交注册,而这一等就是整整10个月过去了。

慧炬财经注意到,在云汉芯城之后过会审核的深交所创业板上市企业中,仅有两家企业进入了注册流程,其中港迪技术已提交注册处于待注册环节,而蓝宇数码则更幸运,从提交注册到拿到批文仅用了10天时间。

而随着深交所创业板IPO堰塞湖的疏解,云汉芯城能否最终等来获准提交注册尚不可知。

在监管层严把准入关的当下,拟IPO企业要想获得审核推进,无疑要获得监管层的认可,而云汉芯城目前最大的问题无疑是其业绩大幅下滑。

而业绩的下滑,无疑严重拖延了云汉芯城IPO的上市进程。

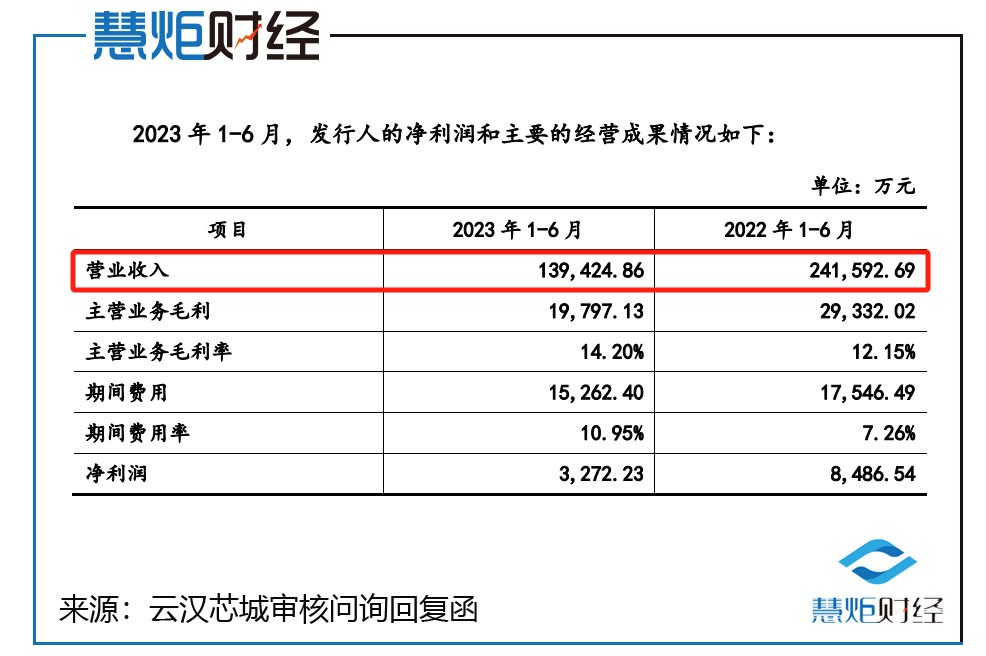

值得注意的是,云汉芯城在上会前就公布了2023年上半年业绩,当期云汉芯城业绩出现了大幅下滑,营收扣非净利分别暴跌了42.34%、62.76%。

为了审慎以待,深交所在上会前的审核意见落实函中就要求云汉芯城说明2023年全年业绩预计相关假设和依据的合理性,在云汉芯城充分论述给出解释后,在此基础上,深交所最终通过了其上会审核。

过会十个月仍未提交注册

业绩大幅下滑成主因

不得不说的是,云汉芯城在递表当年也就是2021年业绩的暴涨,是其此次深交所创业板IPO的最大依仗所在。

公开数据显示,在2021年中,云汉芯城营收扣非净利润分别为38.36亿元和1.53亿元,分别暴增了150.06%、531.21%。

不过到了2022年,云汉芯城却未能延续2021年的业绩涨势,营收仅增长了12.97%达到43.33亿元,扣非净利润却掉头向下下滑了18.84%达到1.24亿元。

而在2023年上半年,随着亚太半导体市场景气度临近底部,云汉芯城业绩出现了变脸式的暴跌,营业收入仅13.94亿元同比锐减了42.29%,扣非净利润也仅为3153.95万元,同比更是暴跌了62.76%。

2023年上半年经营业绩无疑是云汉芯城自2021年以来最差的一次,云汉芯城解释为受行业周期性变化影响所致。

彼时这份业绩数据的出炉,让云汉芯城闯关上市的不确定性倍增,在二轮问询中,深交所就要求说明是否属于成长型创新创业企业、是否符合创业板定位。

虽然2023年上半年业绩暴跌,但云汉芯城在回复函中紧急补充了2023年全年财务预计情况,其预计2023年营业收入位于27-29亿元之间,同比减少33.07%-37.69%,扣非净利润位于0.75-0.95亿元之间,同比减少23.58%-39.66%,较之2023年上半年而言,下滑幅度已大幅收窄。

而在上会稿中,云汉芯城又进一步精准预计了2023年全年业绩,预计实现营收27.02亿元,同比减少了37.65%;预计实现扣非净利润7503.44万元,同比减少了39.64%,业绩下滑幅度虽双双超过了30%但尚未超过50%的监管红线,出现了回暖迹象。

而预计2023年全年业绩回暖,则为云汉芯城IPO审核带来了机会,其最终获得了上市委的首肯认可。

需要指出的是,就在两个月前的2024年6月29日,云汉芯城向监管层更新提交了最新财务数据,不过截止目前深交所还未予以披露,其最近一期的2024年上半年业绩能否有效回暖实现增长,进而为云汉芯城IPO带来审核推进支撑,格外惹人关注。

此外,云汉芯城2023年最终落地的经营数据是否与此前给出的预测数据一致,是否具有审慎性也值得观察。

另外,不得不说的一个客观事实是,在此前的二轮问询回复中,就2023年上半年净利润出现同比大幅下降,云汉芯城在给出的解释中,自己就坦承承认其对2023年的业绩情况预期相对乐观,费用调降措施滞后于市场变化,使得各项费用降幅低于营业收入降幅,导致净利润降幅大于营业收入降幅。

"业绩预测信息披露具有审慎性,这是拟IPO企业财务内控管理得当的最有力体现,如果影响云汉芯城业绩发展的不利因素得以消除,在2024年半导体行业开始复苏的大背景下,其2024年上半年业绩能否有效回暖改善,这无疑是云汉芯城IPO最终能否进入注册流程的关键所在。",深圳一位资深保荐代表人告诉慧炬财经。

销售人员代客户手工录入订单

遭质疑收入核算是否真实准确

此外,翻阅招股书和几轮问询函,云汉芯城销售人员代客户手工录入订单的情形格外惹眼,在上会现场也引起了上市委的质疑诘问。

针对手工录入订单,云汉芯城解释称,除客户自主下单外,部分客户也会请求业务人员选择手工在后台录入其需求信息而生成订单。

数据显示,2020年至2023年上半年,云汉芯城手工录入订单对应收入分别为61,685.69万元、147,667.39万元、174,355.27万元、37,988.13万元,占营业收入比例为40.22%、38.50%、40.24%、27.25%。

在2023年11月9日的深交所上会现场,上市委针对云汉芯城手工录入订单问题接连提出了三大质疑。

"线上商城服务模式下存在大量手工录入订单的原因,将手工录入订单收入作为线上销售收入是否合理",上市委第一问如此拷问道。

不仅如此,云汉芯城手工工录入订单业务信息系统生成数据及结算单据的可靠性,相关信息系统的业务数据与财务数据是否匹配,相关收入核算是否真实、准确、完整,信息系统内部控制制度是否健全并有效执行,也遭到了监管层的诘问。

而针对手工录入订单占比较高、客户群体特征等情况,上市委对其线上销售模式在服务能力、服务场景等方面是否存在局限,是否具有成长性进一步提出了质疑。

在上市委审核意见落实函中,云汉芯城洋洋洒洒用了4页的篇幅进行回复,而保荐人国金证券在回复上市委上述质疑时,最终给出了"发行人存在销售人员代客户手工录入订单的情况,该情形具有合理性"的核查结论。

虽然按照云汉芯城的解释,手工录入订单主要与公司的经营特点相关,但能否打消监管层的疑虑尚未可知。

过会十个月仍未提交注册,去年上半年扣非净利又暴跌了六成多,预计全年扣非净利跌幅又将达到39.66%的云汉芯城能否柳暗花明又一村迎来业绩回暖如愿进入注册关,慧炬财经将持续关注!

本文作者可以追加内容哦 !