威瑞森刚刚宣布计划收购Frontier,这是一项重大收购,因为它是一项价值200亿美元的全现金交易。本文将讨论这笔交易可能对公司股息的影响。

作者:Samuel Smith

威瑞森收购Frontier将如何影响其股息

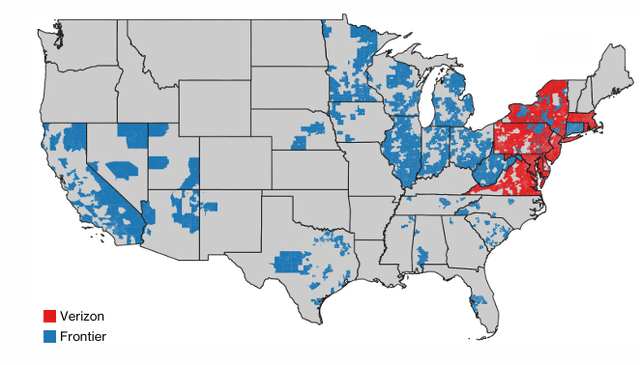

首先,这笔交易的主要优点是:它显著扩大了威瑞森的业务覆盖范围,此前,其互联网业务仅限于东北部,但现在将活跃在22个新州,涵盖中西部、西南部和东南部部分地区。

这种扩张为威瑞森提供了许多额外的机会,将其手机和其他服务作为Frontier互联网产品的捆绑销售,这可能有助于公司通过重要的客户获取(Frontier在超过25个州拥有220万光纤客户)实现一些增长。对威瑞森另一个有利因素是,这笔交易预计在18个月内不会完成,这将给公司时间来为收购准备其资产负债表。鉴于威瑞森产生了大量自由现金流,它应该能够很好地定位自己以执行这一大型全现金交易。

话虽如此,这笔交易也显著提高了威瑞森的风险状况。这笔交易最大的担忧是它将对威瑞森的资产负债表产生的影响。除了这是一项价值200亿美元的全现金交易外,Frontier本身目前是一项烧钱的业务,因为它正在积极投资资本支出,以加速其从铜缆向光纤的转型。虽然威瑞森拥有大量自由现金流来弥补这一点,并继续资助Frontier的增长投资,同时仍然支持其当前的股息,但这笔交易可能会让威瑞森在减少债务和自由现金流生成目标方面倒退。

另一个令人担忧的原因是,管理层预计三年内将获得5亿美元的协同效应。考虑到这只是交易价值的2.5%,这并不是一个特别引人注目的数字,这意味着这笔交易没有特别的协同效应。威瑞森为此次收购支付了巨额溢价——比Frontier 90天交易量加权平均股价高出43.7%——这一事实令人质疑,这表明他们相信这笔交易将为Frontier释放出比市场所认为的独立公司更多的价值。虽然这当然是有可能的,但这对威瑞森来说是一个相当高的障碍,特别是考虑到他们并没有从这笔交易中产生多少协同效应,而且即使是这些协同效应也需要相当长的时间才能实现。

此外,这笔交易将带来什么样的客户流失还存在不确定性。虽然威瑞森乐观地认为这次收购将减少他们自己的客户流失,因为将光纤与无线电话服务捆绑在一起往往会减少现有客户的流失,但很难知道这在这种情况下将如何发展,因为存在风险,即Frontier的相当一部分客户可能会在交易完成后离开,因为他们可能不想成为威瑞森的一部分,或者他们可能想要保留现有的手机服务,并可能在其他地方找到更好的互联网报价。如果发生这种情况,它可能会抵消威瑞森无线用户流失减少的一些效果,如果威瑞森能够在Frontier的当前市场为他们提供手机服务附带的互联网服务。

另一个主要担忧是这笔交易将对公司每股内在价值产生的影响。虽然管理层声称,鉴于Frontier的光纤业务总体上增长较快,这笔交易预计将增加威瑞森的收入和调整后的EBITDA增长率,但这笔交易预计直到2027年才会对每股收益产生增值。这意味着股东将不得不等待一段时间,才能真正看到他们股票的内在价值以有形的方式从这笔交易中得到改善。再次强调,这取决于威瑞森实现他们预期的运营成本协同效应和客户流失减少改进。

最后,这笔交易可能会给威瑞森带来监管泥潭的风险,尽管管理层对交易能够通过充满信心。然而,他们已经承认,这个过程将是彻底的,可能需要相当长的时间。

总结

总结一下,这笔交易对威瑞森有什么影响?它当然扩大了公司的增长潜力,并为一些激动人心的交叉销售机会和协同效应捕获打开了大门。然而,它极大地增加了公司的债务负担,威瑞森为这笔交易支付了非常高昂的价格,这意味着他们有一个很高的门槛要清除,才能使交易在长期内真正为股东增值。预计在几年内,基于每股收益,它不会增值,而且由于Frontier业务的资本密集性,预计在短期内它会打击自由现金流。

威瑞森的股息已经以缓慢的速度增,预计未来将以1%的复合年增长率增长,而又来这么一笔巨额支出,使得股息增长在短期内加速的可能性更小,因为收购本身以及为Frontier提供额外债务和资金的现金需求。

然而,从长远来看,这次收购可能会增加威瑞森的增长潜力和跑道,假设公司能够成功地将交易转变为对股东增值的交易。这将为威瑞森提供重要的新市场来扩张,并向更多的客户销售他们的无线服务,这最终也可能对每股收益产生增值。

话虽如此,这笔交易也大大增加了股票的风险,无论是在内在价值还是股息安全性方面。如果交易未能达到预期的增值效果,巨大的债务负担和资本支出义务可能会成为威瑞森的拖累,类似于美国电话电报过去一些收购对它的拖累——消耗股东价值,甚至可能迫使公司削减股息以偿还债务。

话虽如此,这笔交易与美国电话电报的一些完全不同的业务冒险不同,例如有线电视或媒体资产,因为Frontier的光纤业务与威瑞森现有的光纤业务相辅相成,光纤互联网和无线服务更自然地相互搭配,作为基本的通信公用事业,而不是可选的娱乐或媒体产品。

总的来说,公司的风险状况——特别是对其股息方面——已经增加。市场上今天有很多更具吸引力的机会,它们提供类似或更好的股息收益率,以及比威瑞森目前提供更好的股息安全性和增长潜力。

$威瑞森通讯(NYSE|VZ)$

本文作者可以追加内容哦 !