医药行业,出现分化。

医药行业半年报已经披露完毕,中药、生物医药、医疗服务等各细分领域分化明显。

上半年,生物医药板块业绩表现不俗。

28家医药生物企业上半年营收规模超过100亿元,包括上海医药、白云山、华东医药、迈瑞医疗等,超过八成上半年实现盈利。

亚虹医药、百利天恒、康希诺、艾力斯等营收增速较快,均同比增长超过100%。其中,迈瑞医疗、百利天恒、药明康德、恒瑞医药、云南白药等10家企业上半年盈利超过20亿元。

不过,医药中的医疗服务机构却并不太乐观,根据半年报,美年健康、美迪西、创新医疗、昭衍新药、光正眼科等12家公司亏损或业绩下滑。

此外,中药因为受困药材涨价也面临困境,康惠制药、启迪药业等业绩出现下滑,心脑血管中成药龙头步长制药,甚至交出上市以来最差半年报。

就连“药茅”片仔癀,都在半年报中坦言,今年以来,部分中药材价格维持高价位,对公司原材料供给造成了极大挑战,未来将进一步对系列产品的成本造成上升压力。

中药行业面临的涨价问题主要由于两方面的原因。

一方面是前几年消耗大量库存,随市场使用量增加而涨价。

另一方面是资金炒作,比如生长周期5年左右的黄连,如今报价比几年前涨了近60倍,涨价进一步传导到下游药企、医药机构,并转嫁到产品终端。

不过,尽管中药面临一定的困境,但仍有优秀企业逆势增长,佐力药业就非常典型。

受益于乌灵胶囊、百令片等持续放量,以及乌灵胶囊进入国家集采,销量明显增加,使得佐力药业的业绩一直都保持高速增长,2020年以来,净利润从0.8亿增长到2023年的3.89亿。

今年上半年,佐力药业实现营收14.28亿,净利润2.96亿,再次创出新高。

从营收增速来看,佐力药业的业绩呈现加速态势,一季度营收增速为35.75%,二季度营收增速为46.45%。

具体拆开看的话,佐力药业的拳头产品为乌灵胶囊,占营收比例的60%,其次是中药饮片,占据营收的27%。

上半年,乌灵胶囊销售收入同比增长了29.15%,佐力药业在B端的实力比过去更强了。

除了主力产品全面开花之外,佐力药业的其他业务也呈现高增长态势。

中药饮片系列销售收入同比增长57.11%;中药配方颗粒同比增长256.73%。

从盈利质量来看,佐力药业的毛利率一直接近70%,上半年虽然出现轻微下滑,但公司净利率却并未受影响。

2018-2023年佐力药业毛利率整体较为平稳,净利率由3.59%升至20.12%,呈现较大幅度增长。

看官别走,点个关注:洞察经济趋势,把握投资机会!

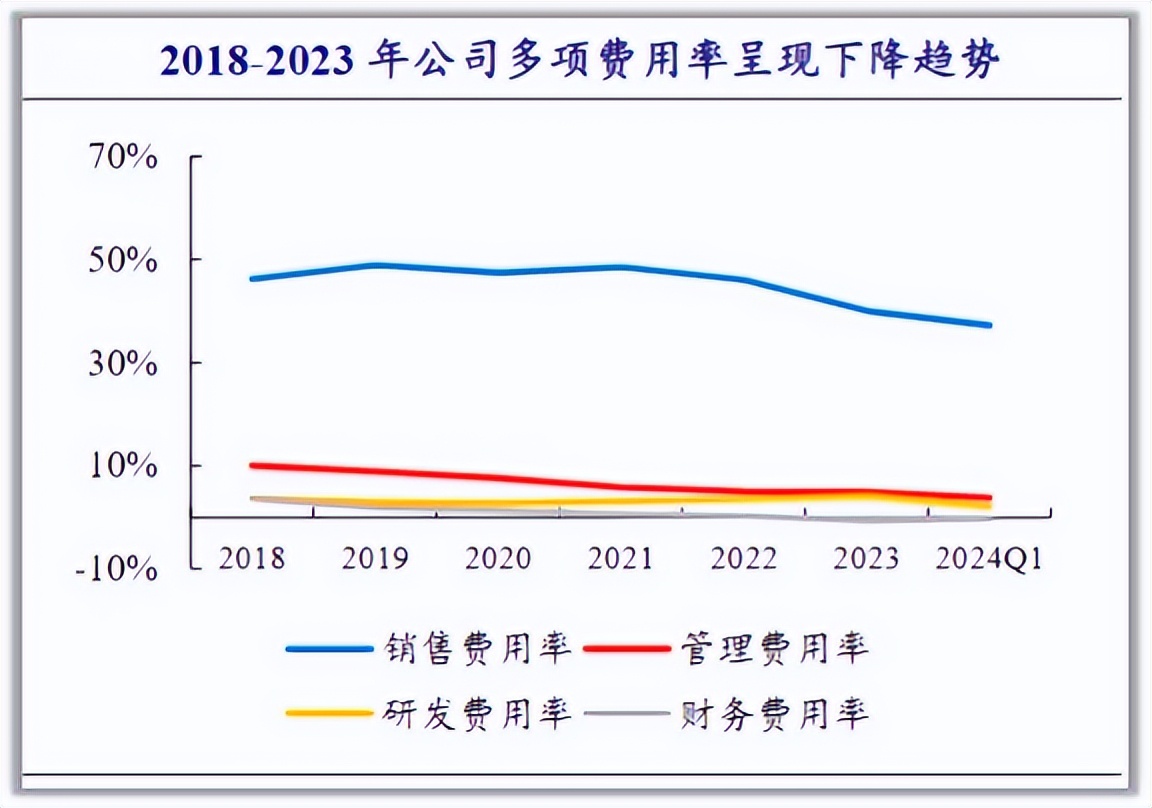

这主要得益于费用管控能力的增强,2018-2023年多项费用率基本均呈下降态势,其中销售费用率由46.23%降至40.03%,管理费用率由10.10%降至4.98%。

今年上半年,公司销售费用率和管理费用率分别为37.23%和3.84%,下降趋势持续,反映公司的费用管控能力在持续提高。

更重要的是,佐力药业不仅盈利能力强,在分红方面还非常的大方。

2023年,公司分红10派4.5元,股息率为4.22%,在中药中相对较高,分红总额3.16亿,股利支付率为82.42%。

如果2024年按照2023年的股利支付率,仍然属于高分红高股息的中药股。

那么接下来,佐力药业是否还能保持业绩持续增长呢?

佐力药业接下来业绩增长的逻辑和确定性其实是比较强的,这主要得益于公司的两个优势。

1、产品独家,受益集采

乌灵胶囊是公司的主力产品,目前还没有竞品,属于独家产品并且进入了国家集采。

乌灵胶囊在集采下迎来加速增长的发展机会,佐力药业通过更换大规格包装促进销量提升,从36粒/盒换为54粒/盒,较多科室医生习惯按盒数开具服用量,由此单盒粒数增加了50%。

目前广东联盟6个省(自治区)、北京、江苏、福建、天津、重庆等已执行集采。

由此可以推测,公司乌灵系列还有较大增长空间,2023年是12亿的营收,未来达到20亿的营收并不是难事。

2、渠道优势明显,市占率第一

从公司药品销售的三大终端的销售额分布来看,公立医院终端市场份额最大,2023年占比为61.3%;零售药店终端市场份额为29.3%;公立基层医疗终端市场份额为9.4%。

医疗机构药品销售份额最大,也是国家医保费用主要支出单位,乌灵胶囊作为治疗性药物,是国家基本药物、国家医保甲类品种,疗效明确、安全性高。

凭借在B端的强大优势,佐力药业的乌灵胶囊在城市和县级公立医院端市占率呈现持续提升趋势,2021年变为市占率第一。2022年城市、县级公立医院市占率分别达到14%、10%。

凭借业绩优势和增长潜力,佐力药业频频被机构关注,并且获得了医药女神葛兰的青睐。

7月26日数据显示,佐力药业最新公布的前十大流通股东名单中,葛兰的中欧医疗健康混合现身。

从公开数据看,在葛兰二季度的调仓操作中,明显开始重视中药企业。这一季度,旗下中欧医疗健康增持了4只中药股,并新进3只中药股十大流通股东,但同时减持了另外3只中药股片仔癀、太极集团、济川药业。

葛兰曾是片仔癀的“忠实粉丝”,但自去年三季度起,旗下产品已连续4个季度减持。

减持片仔癀,增持佐力药业,足以看出机构对于佐力药业的重视程度。

所以,综合来看,随着人口老龄化和健康意识的提高,医药行业的市场需求持续增长,特别是中医药领域,在国家政策的支持下,其发展前景更加广阔。

佐力药业在未来将继续保持强劲的增长势头,通过拓展产品线、加强研发创新、优化销售渠道等措施不断提升市场竞争力。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !