·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

前言: 人工智能相关应用预计将显著推动计算机内存容量需求的指数级增长。

随着DDR5技术的普及,内存接口及模组配套芯片需求实现恢复性增长;

AI[运力]芯片在AI高性能计算、云计算和互联网厂商中得到了广泛应用,并实现了快速放量。

作者 | 方文三 图片来源 | 网 络

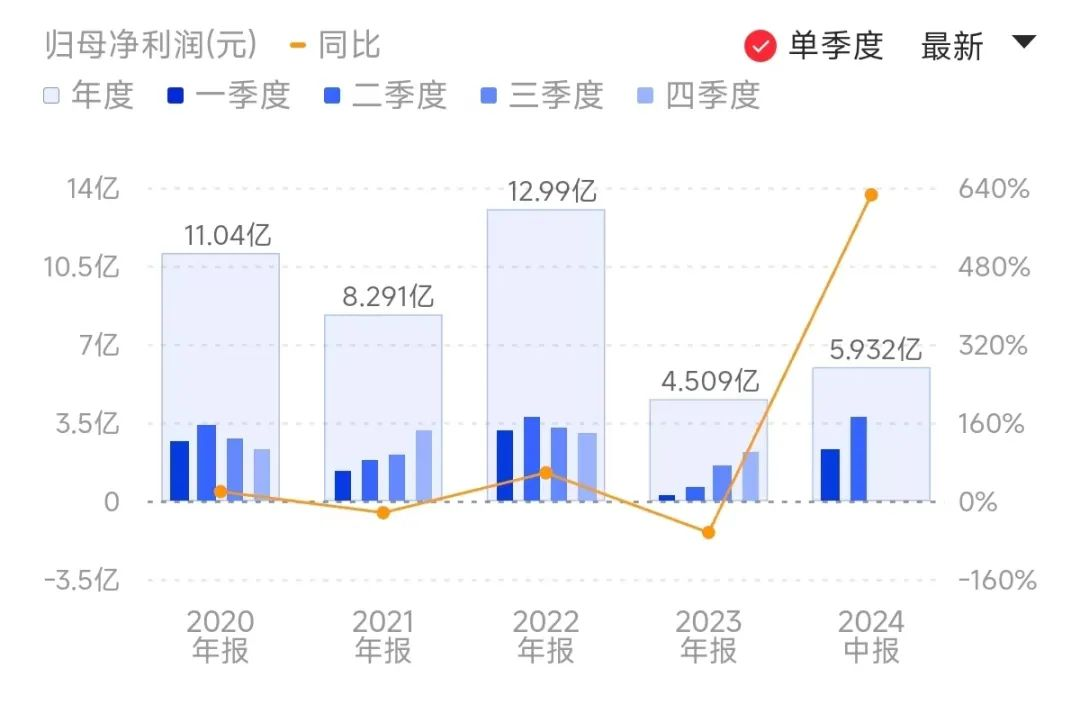

澜起科技净利润同比增长六倍

近期,澜起科技股份有限公司公布了其2024年上半年的财务报告。

报告显示,该公司在该期间内实现了16.65亿元的营业收入,较去年同期增长了79.49%;

归属于上市公司股东的净利润达到5.93亿元,同比增幅高达624.63%;

基本每股收益为0.52元,相较于上一年同期,净利润实现了超过六倍的增长。

特别值得注意的是,澜起科技在第二季度的多项财务指标均创下了历史新高。

其中,归属于母公司所有者的扣除非经常性损益的净利润达到3.25亿元,同比增长了91.33倍,环比增长了47.81%,创下公司单季度归属于母公司所有者的扣除非经常性损益的净利润历史新高。

在第二季度,澜起科技的多项财务指标更是达到了历史最高水平。

据数据显示,归属于母公司所有者的扣除非经常性损益的净利润为3.25亿元,同比实现了91.33倍的增长,环比增长了47.81%;创下公司单季度归属于母公司所有者的扣除非经常性损益的净利润历史新高。

公司互连类芯片产品线的销售收入为8.33亿元,环比增长了19.92%,同样创下了该产品线单季度历史新高,毛利率为63.68%,环比提升了2.75个百分点。

互连芯片立大功占总收入九成

随着半导体产业的复苏和市场需求的上升,公司互连类芯片产品线及津逮服务器平台产品线的销售收入均实现了显著增长;

得益于人工智能技术的快速发展,公司部分AI高性能[运力]芯片的销售额显著增长,成为公司新的利润增长点。

澜起科技,作为营收支柱的互连类芯片业务,占其总收入的绝大部分,超过九成。

根据公开资料,该公司在上半年实现了16.65亿元的收入,其中互连类芯片产品线贡献了约15.28亿元,占比超过90%;而津逮服务器平台产品线则贡献了约1.30亿元。

该公司所指的互连类芯片,主要包括内存接口及模组配套芯片(例如基于DDR5的RCD芯片)、以及[运力]芯片(如PCIe Retimer芯片、MRCD/MDB芯片、CKD芯片等)。

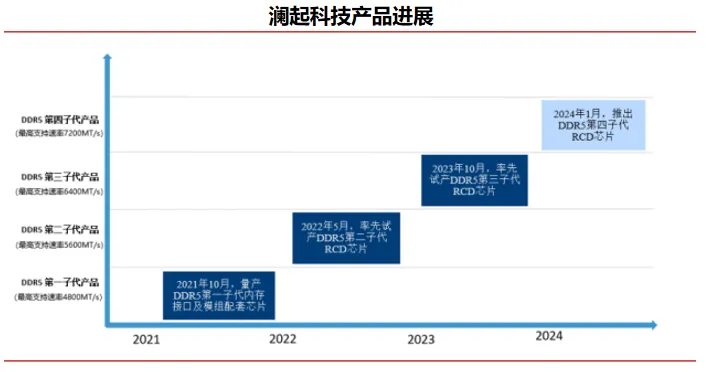

澜起科技表示,自2024年起,随着行业需求的逐步恢复,DDR5的市场渗透率有所提升,公司内存接口及模组配套芯片的需求实现了恢复性增长。

同时,公司部分人工智能领域的[运力]芯片新产品开始大规模出货,为公司带来了新的业绩增长点。

目前,DDR5市场渗透率正处于高速增长阶段。预计DDR5内存接口芯片在今年将进行子代迭代,第二子代产品将取代第一子代成为市场主流。

随着PC主要制造商发布新款机型,预计在2024年下半年,DDR5第三代RCD芯片的市场份额将逐渐增加。

产品迭代期新产品的推出,预计将推动澜起科技接口芯片的平均销售价格(ASP)上升。

核心业务的增长土壤牢固

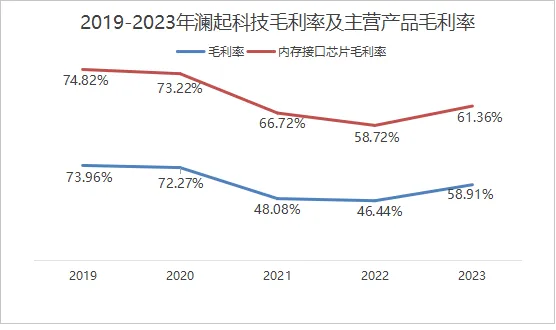

澜起科技的核心业务产品具有较高的毛利率,该公司采用Fabless模式运营,专注于内存接口芯片的设计与市场推广,这一环节在整条产业链中占据较高的价值地位,从而确保了其主营产品具有显著的高毛利率。

在2019至2020年期间,澜起科技的毛利率甚至超过了70%,尽管随后由于上游原材料成本的上升等因素导致毛利率有所下滑,但其毛利率依然保持在60%以上。

在行业比较中,澜起科技的毛利率甚至超越了具有强大市场壁垒的医药行业巨头片仔癀,并且在近五年内,其毛利率也显著高于韦尔股份、北方华创、兆易创新等公司。

澜起科技的主要下游市场为AI PC和服务器制造商,这一领域正随着AI技术的渗透而加速发展,芯片市场前景广阔。

据机构预测,全球AI PC的销量将从2024年的0.5亿台增长至2025年的1.2亿台,市场渗透率将从22%提升至43%。

同时,预计中国AI PC的销量将从2024年的0.2亿台增长至2027年的0.4亿台,市场渗透率将从55%提升至85%。

全球服务器整机的出货量预计在2024年将达到约1365万台,同比增长2.05%,主要由AI服务器的增长所推动。

预计2024年AI服务器的市场渗透率将达到12.1%,出货量达到165万台,同比增长37%。

内存接口芯片属于高性能、高速、非线性模拟及数模混合电路领域,与宁德时代相似,产品研发难度大,需要长期积累知识产权和研发经验。

此外,关键和基础专利已被行业领先企业所掌握,这使得其他企业难以进入该市场。

在DDR2至DDR5的产品不断升级过程中,市场集中度逐渐提高,全球厂商数量从十几家减少至三家。

目前,只有澜起、瑞萨、Rambus能够提供DDR5第一代的量产产品,而瑞萨和澜起更是能够提供包括RCD、DB、PMIC、SPD、TS在内的DDR5模组全套产品,形成了一个稳定的三足鼎立市场格局。

核心芯片产品的增布局和发展逻辑

PCIe Retimer芯片:作为全球仅有的两家能够生产PCIe 5.0 Retimer芯片的厂商之一,为AI服务器等关键应用场景提供了稳定可靠的高速数据传输与低延迟互连解决方案。

在典型的配置中,一台搭载8块GPU的主流AI服务器需配备8颗或16颗PCIe 5.0 Retimer芯片。

得益于全球对AI服务器的强劲需求以及公司市场份额的持续增长,公司的PCIe Retimer芯片销量实现了迅猛增长。

继2024年第一季度出货量达到约15万颗之后,第二季度的出货量增长至约30万颗。

MRCD/MDB芯片:对传统RDIMM内存模组中RCD/DB芯片的先进升级方案,其设计更为精巧,支持的传输速率更高,具有更高的价值。

MRDIMM采用了[1颗MRCD配合10颗MDB]的架构,这将显著提升业界对MDB芯片的需求。

该公司在内存接口芯片领域处于领先地位,并且是MDB芯片国际标准的主要制定者。

目前,采用澜起科技MRCD/MDB芯片的服务器高带宽内存模组已在国内外主要云计算和互联网企业中开始大规模试用。

2024年第一季度,公司的MRCD/MDB芯片单季度销售额已超过2,000万元;第二季度销售额更是突破了5000万元。

CDR芯片:当DDR5内存的数据传输速率提升至6400MT/s或更高时,PC端的内存模组(例如台式机的UDIMM和笔记本电脑的SODIMM)将需要使用专门的时钟驱动芯片,即CDR芯片。

得益于AI PC产业的发展趋势以及即将发布的支持6400MT/s内存速率的新一代CPU平台,相关内存模组制造商开始大量采购CKD芯片以备库存。

2024年第二季度,该公司的CKD芯片开始大规模出货,单季度销售收入首次突破1000万元。

MXC芯片:CXL内存模块以其卓越的内存扩展能力,以及高效的数据处理和加速计算速度等优势,成为扩充DRAM存储的有效手段。

三星电子已推出其首款支持CXL 2.0标准的128GB DRAM产品,这加速了下一代存储解决方案的商业化进程。

澜起科技的MXC芯片作为该解决方案的核心控制器,已被采用;并且MXC芯片已经成功通过了CXL联盟的多项严格测试,成为全球首个通过此类测试的内存扩展控制器产品。

结尾:

随着AI时代的到来,公司推出的四款新型芯片预计将为公司注入新的增长动力。

在这一难得的机遇期,传统芯片价值的提升与三项新技术芯片的结合,预示着下游需求的高确定性。

鉴于每款芯片的生产在全球范围内仅限于两家企业,因此可以预期其毛利率将得到保障。

根据目前掌握的信息,预计公司在2025年上半年的中期报告之前,业绩将持续保持良好态势,并且有望连续三个季度实现环比增长。

部分资料参考:张通社:《净利润翻六倍!上海这家芯片巨头业绩暴涨》,科创板日报:《澜起科技:净利增超6倍》,小艺投研:《国产AI芯片最强寡头,净利润飙升14000%》,富凯财经:《澜起科技绵绵无力》,沃泽周期:《6年一遇的机遇期》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

END

推荐阅读:

本文作者可以追加内容哦 !