在度过第一个三年运营周期后,中信银行(SH:601998$中信银行(SH601998)$,HK:00998$中信银行(HK|00998)$)启动了2024年至2026年的“新三年发展计划”,坚定“全面建设‘四有’银行,以跨入世界一流银行竞争前列”为战略愿景,持续推进“五个领先”银行建设。

但就中信银行交出的首份“新三年”半年业绩报告来看,其市场表现并不十分尽如人意。增长乏力的经营业绩与难堪重任的零售业务,将该行的发展困局尽数暴露,大幅度减员也引发了外界对其长期运营的担忧。

对于中信银行而言,要想实现从规模到口碑上的全速领先,仍需付出不少努力。

一、增收不增利,资产规模增速下滑

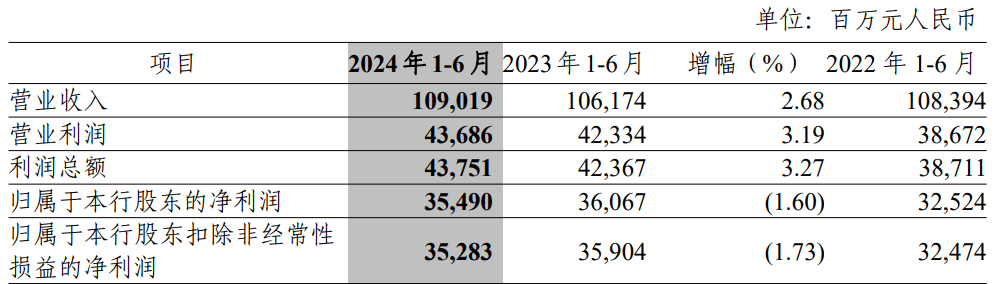

2024上半年,中信银行实现营业收入1090.19亿元,较2023年同期的1061.74亿元上升2.68%;其中非利息净收入364.11亿元,同比增长10.44%,但利息净收入为726.08亿元,同比微降0.82%,占总收入的比例也下降2.3个百分点。

中信银行解释称,其利息收入同比下滑1.45%至1569.33亿元,主要是生息资产收益率下降所致。受此影响,该行截至6月末的净利差和净息差均存在不同程度的下滑,分别同比下降0.1和0.08个百分点至1.71%和1.77%。

中信银行的归母净利润由2023年上半年的360.67亿元降至354.90亿元,同比下降1.60%。该行的平均总资产回报率(ROAA)和加权平均净资产收益率(ROAE)也分别下跌0.06和1.46个百分点,来到0.79%和10.69%。

另据财报披露,2024年上半年商业银行累计实现净利润1.3万亿元,同比增长0.4%。换句话说,现阶段的中信银行不仅处于“增收不增利”的状态,且盈利水平的成长态势远不及同业平均值。

中信银行业绩的不稳定性,其实早有预兆。该行2023年的收入下滑2.60%至2058.96亿元,这也是中信银行自2009年出现收入负增长后,时隔十四年再度重蹈覆辙。而导致其收入回落的主要原因,依旧是规模收窄的利息净收入。

利润端虽保持增长,但中信银行的利润增速实际也有所放缓。该行2021年和2022年的归母净利润分别为556.41亿元和621.03亿元,同比增长13.60%和11.61%;而其2023年的归母净利润为670.16亿元,利润增速降至7.91%。

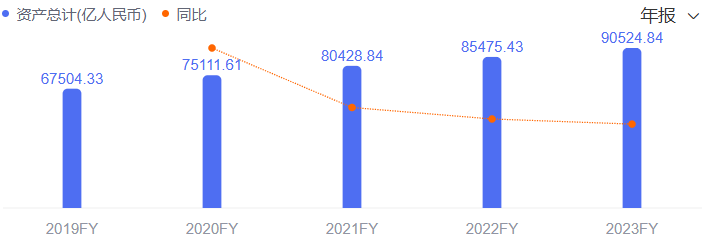

中信银行的总资产增速的收窄趋势也愈发明显,截至2021年、2022年和2023年末的总资产分别同比增长7.08%、6.27%和5.91%,而其此前尚能保持两位数增长,由2019年的6.75万亿元增长11.27%至2020年的7.51万亿元。

资产规模方面,自2023年末突破9万亿资产大关后,中信银行便开始向着十万亿资产规模目标迈进。但截至2024年6月末,中信银行的资产总额为9.10万亿元,仅较2023年末微增0.58个百分点。

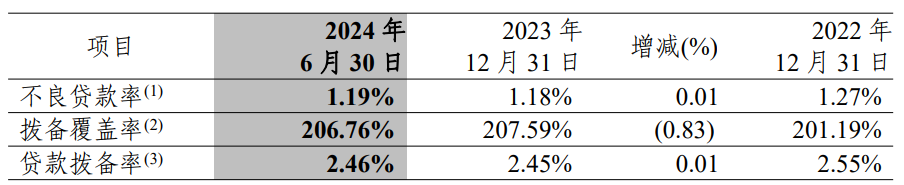

此外,中信银行截至报告期末的不良贷款余额为665.80亿元,较上年末增长2.75%;不良贷款率为1.19%,亦上升0.01个百分点。该行的拨备覆盖率则较上年末下降0.83个百分点,来到206.76%,风险抵补能力有所削弱。

二、零售遇难题,裁员与增加福利并行

自2021年提出三年规划以来,中信银行便加快了零售业务发展的脚步,并提出“新零售”这一战略愿景。时值新三年战略规划周期,中信银行董事长方合英再度强调“零售第一战略”,推进零售第一战略走向纵深。

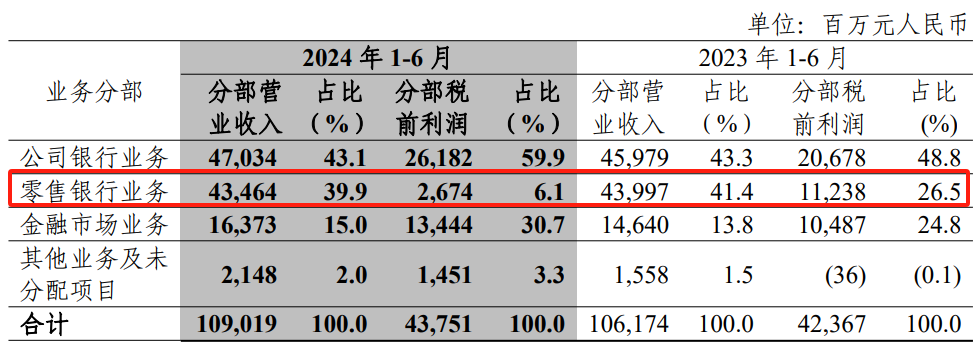

但新周期下零售板块的实际表现,却并不如中信银行期待那般可观。2024年上半年,在该行零售资产管理余额(含市值)较上年末增长4.41%至4.42万亿元的情况下,该板块的营业净收入为416.14亿元,同比下降2.13%。

中信银行零售银行业务的非利息净收入,也同比下滑11.26%至111.58亿元。不仅如此,该项业务业务上半年的分部税前利润为26.74亿元,较2023年同期的112.38亿元降低76.21%,堪称断崖式下跌。

收入占比超三成的零售业务分部,仅能为银行提供占比6.9%的利润回报,就现阶段的业绩表现而言,被中信银行视为发展引擎之一的零售板块,不仅暂且无法扛起增长大旗,反倒可能拖累其经营效益的上升。

贝多财经注意到,中信银行今年以来的员工人数也出现了较大变动。截至6月末,该行共有员工63821名,较2023年的66891名减少3070人。而该行2023年的员工数量曾以9.48%的增速,创造2016年以来员工增长之最。

前脚刚扩张完毕,后脚便开始裁员,中信银行此举十分不同寻常。且根据财报,该行的员工可分为合同制员工和派遣及聘用协议员工,上半年派遣及聘用协议员工仅减少30名,而合同制员工则大幅减少3040名。

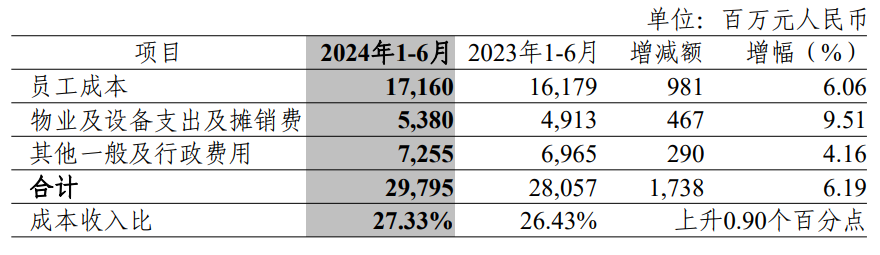

按理来说,企业裁员的相关举措通常与降本增效挂钩,但中信银行的员工成本却逆势上行,由2023年同期的161.79亿元增至171.60亿元,同比增长6.06%;该行的业务及管理费用也随之增长6.19%至297.95亿元。

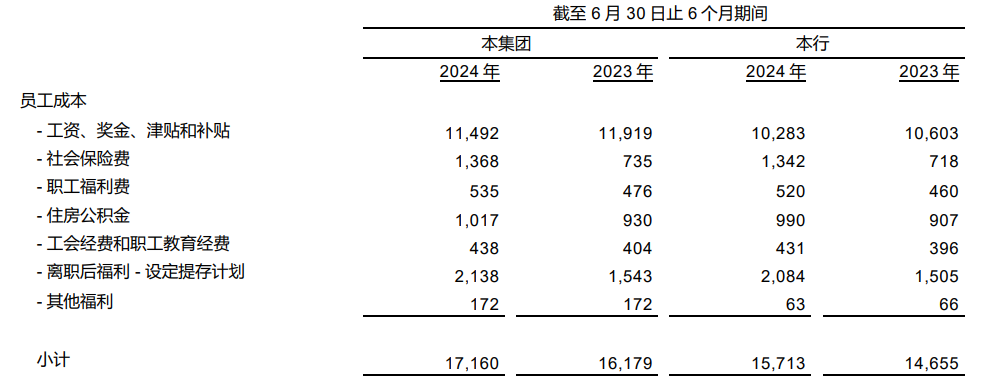

增加的员工经费,主要被中信银行用于优化员工福利保障。透过员工成本细分类目可知,该行员工的社会保险费、职工福利费、住房公积金均有不同程度增长,“离职后福利-设定提存计划”费用甚至同比增长38.56%至21.38亿元。

三、高管大变阵,重要分行骨干补位

在员工数量出现较大调整的同时,中信银行的管理层也发生了改变。发布中期业绩报告同天,该行在港交所发布公告,称甘美霞辞任联席公司秘书,及在香港代表其接受送达法律程序文件及通知书的代理人职务,张月芬接任。

实际上,中信银行近一年来的管理层变动颇为频繁。先是搭档了四任中信银行行长的“元老级”副行长、执行董事郭党怀于2023年10月因退休辞任,使得该行“一正五副”的高管团队架构出现变动。

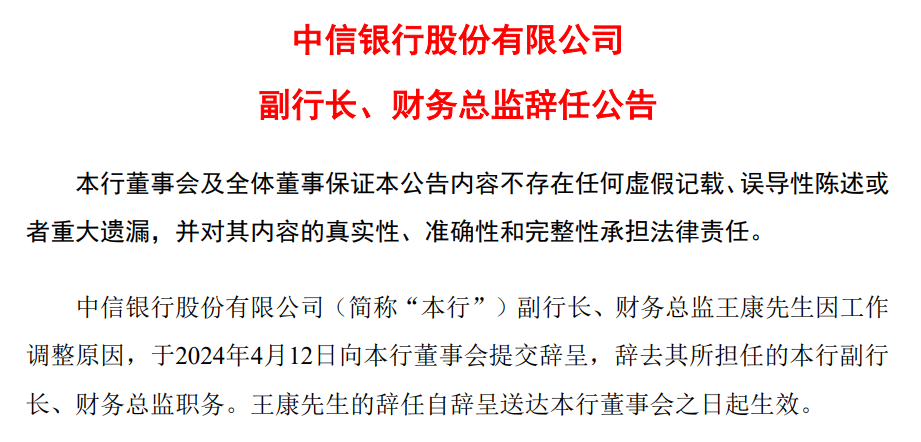

而这距离中信银行原董事长朱鹤新调任央行,该行党委书记、副董事长、董事方合英上任,仅仅相隔半年。也是在郭党怀退休半年后,中信银行宣布王康因工作调整原因,辞任中信银行副行长、财务总监职务。

直到5月23日,中信银行才敲定了新接棒人。该行董事会同意聘任贺劲松为副行长,自监管机构核准其任职资格之日起正式就任。目前,中信银行已形成行长刘成,副行长胡罡、谢志斌、吕天贵、贺劲松的“一正四副”管理格局。

公开信息显示,贺劲松自1997年入职中信银行以来,便一直在中信银行内部任职,曾有法律保全部总经理相关任职经历,并先后在成都分行、上海分行和北京分行担任党委书记、行长,从业经验丰富。

另有业内知情人士透露,中信银行总行内部近期也正在进行中层人事布局与调整,涉及总行金融部、交易银行部、公司客户部和法律及资保部等4个一级部门的总经理、副总经理。此前,科技信息部、信用卡中心的“一把手”也进行了轮换。

据“行长要览”报道,本次新上任的中级管理人员亦具备中信银行重要分行的从业背景。其中,拟出任交易银行部副总经理的王志刚、拟出任客户部副总经理的杨攀均曾任北京分行副行长,分行向总行的人才输送仍在继续。

但正如经济学家薛洪言所言,对投资者而言,管理层的定力和能力通常是决定金融机构股价长期表现的核心变量。过于频繁的管理层变动局势,既折了中信银行的经营压力,也容易影响企业内部的决策效率和风控能力。

9月9日,中信银行成都分行就因违反账户管理规定、违反金融消费权益保护管理规定等八项违法违规行为,被警告并罚款74.4万元。同时,两名相关责任人因对该分行的部分违法行为负有直接责任,分别被监管罚款2.5万元。

总体而言,中信银行要想充分发挥“对公之王”优势,并在深化内化转化上加快发力,还需持续增强自身日常经营的系统性、整体性和协同性。

本文作者可以追加内容哦 !