8月29日,中漆集团(01932.HK)公布2024年半年度报告,公司今年上半年实现销售收入为1.48亿港元,同比减少39.2%;公司股东应占亏损为1497.2万港元,亏损同比增长30.1%;基本每股亏损为1.50港仙。其中,涂料产品销售收入1.370亿港元,同比下降41.41%。

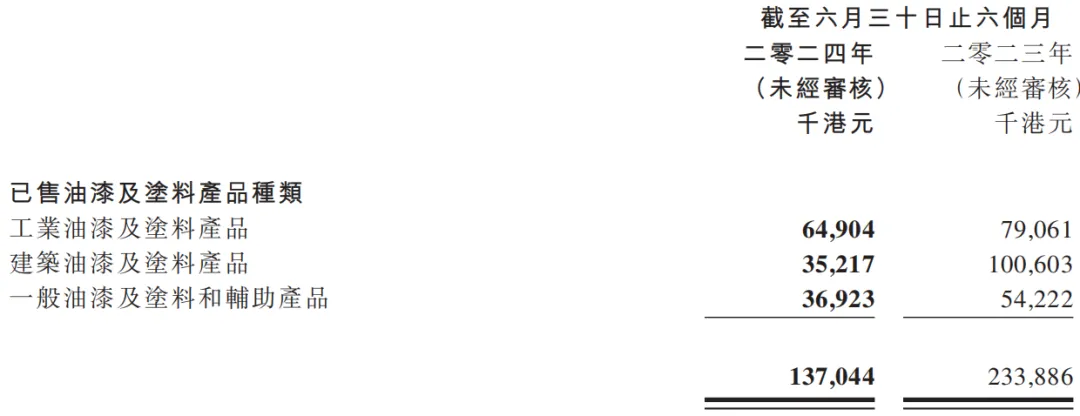

中漆集团表示,集团涂料业务2024年上半年销售收入同比大幅下降41.4%,主要是由于:对房地产及基建项目的建筑及装修承包商客户的销售额减少67.9%;对工业制造商客户的销售减少31.1%;及对批发分销商及零售分销商的销售减少26.2%。其中,工业涂料产品收入6490.45万港元,同比减少17.9%;建筑涂料产品收入3521.73万港元,同比减少65.0%;一般涂料和辅助产品收入3692.33万港元,同比减少31.9%。

该集团同时表示,亏损增加的主要原因是与收回集团到期应收贸易账款及票据之法律行动相关的法律及专业费用大幅增加554万港元。此外涂料产品的销售额下跌41.4%,毛利亦相应减少26.1%。尽管如此,此等不利因素的影响已被节省营运成本及提高效率所抵销。如不包括特殊的法律及专业费用,与2023年同期相比,集团已改善了公司股东应占亏损。

中漆集团表示,随着盈利能力及营运效率提高,销售及分销开支以及行政开支的成本得以节省,集团在2023年的亏损主要是由于计提应收贸易账款及票据减值拨备5013万港元、投资物业的公平值亏损净额1148万港元、融资费用增加581万港元,以及并无有关整合中国内地生产厂房所获授的补贴及一次性开支的一次性交易的积极贡献的综合影响。

对中国内地工业制造商的销售收入同比大幅减少31.1%或1763万港元,主要是由于涂料行业的竞争加剧。中漆集团表示,中国内地房地产行业迅速扩张,促使政府采取干预措施,以抑制过度杠杆,并减低与潜在房地产泡沫相关的金融风险。此外,自2020年起,中国政府出台新的房地产贷款监督管理政策,旨在降低房地产企业的高负债率。尽管房地产开发商的借贷限制有所放松,宏观经济下行的压力以及房地产市场的低迷,迫使涂料生产商更广泛地分散其业务组合。因此,该等公司扩展至工业涂料类别,并扩大其经营范围。

对中国内地批发及零售分销商的销售收入同比大幅减少31.3%至约4926万港元,此大幅下跌主要是由于中国内地涂料行业竞争激烈。中漆集团表示,近年来,不少涂料生产商扩大产能,导致市场供应增加。与此同时,中国政府则实施抑制房地产开发商杠杆借贷的政策,以降低金融风险及稳定房地产市场。该等措施导致房地产市场不景气,房地产开发商放缓新项目的土地购置,从而导致建筑涂料产品的需求减少。尽管需求减少,但产能持续上升造成市场供过于求。为应对竞争压力,若干生产商采取积极折扣策略,以提高销售额,并维持新产能及现有产能之利用率。此外,许多生产商于2024年上半年大幅增加其促销及广告支出,以抢占市场份额。该等策略导致牺牲净利润率以吸引更多销售。

集团使用的原材料包括树脂、溶剂及其他材料,其中树脂及溶剂占原材料总成本的重大部份。一般而言,此等原材料的价格直接或间接地受到原油价格影响。尽管于截至2024年6月30日止六个月期间,每桶原油价格上升6.5%,介乎每桶74美元至85美元,而截至2023年6月30日止六个月则介乎每桶70美元至79美元,惟集团透过严格措施成功控制成本。该等措施包括对原材料成本、生产营运成本及折旧的严格监控。因此,与截止2023年6月30日止同期相比,截至2024年6月30日止六个月的销售成本下降47.1%,跌幅大于销售额的41.4%跌幅。此外,原材料成本占销售额的比例大幅下降15.7%,由截至2023年6月30日止同期的63.2%降至53.3%。

由于原油价格飙升,加上中国政府自二2022年10月起实施原材料的价格控调,故涂料行业经历原材料价格波动。截至2024年6月30日止六个月期间,集团实现毛利率34.2%,较2023年同期的27.1%大幅增加26.2%。毛利率的改善部分是由于有效的原材料成本管理,以及持续实施旨在提高毛利率及营运效率的振兴业务措施及行动。该等措施包括优化生产营运及提高集团生产设施的利用率。尽管销售额下降41.4%,但与截至2023年6月30日止六个月相比,销售毛利减少了26.1%或1652万港元。因此,成本管理及营运进步的综合影响抵销41.4%的销售额跌幅,使毛利率显著上升。

中漆集团表示,展望2024年下半年,集团将透过「振兴业务措施及行动」,积极应对外部环境变化、国内需求不足、经济形势严峻等因素带来的市场波动。集团致力于为客户提供高质量的涂料产品,提供优质之售后服务,避免同质化产品及内耗式竞争。该等措施对于把握中国内地涂料行业的独特发展态势至关重要。尽管销售收入可观,但与国际同业相比,该行业在盈利能力及毛利率方面仍处于落后地位。虽然2024年的产量预计将增长6.0%,但由于房地产竣工率较低,该行业面临着需求减少的问题。中国内地众多涂料生产商迅速扩大产能,导致市场严重饱和、竞争激烈。该等因素造成严重价格压力及经营困难,导致不少中小型生产商退出市场。

激烈的竞争以及法律及专业费用对集团2024年上半年的整体业绩产生不利影响。为此,集团继续实施振兴业务措施及行动,以提高盈利能力。集团已就营运资金需求进行全面评估,以提高资源分配效率。优先偿还高息借款为主要策略之一,旨在降低财务成本及改善资金流动性。该等努力的成果体现于集团的银行及其他借贷大幅减少11.4%,说明财务状况有所改善。成本节约措施及营运资本优化在加强集团财务状况方面发挥了不可或缺的作用。展望未来,集团将致力于探索各种备选方案,以进一步巩固财务状况、改善财务业绩、提高净现金流及增加流动资金净额。

在此背景下,集团坚持优化振兴业务措施及行动。目标分为两方面:丰富产品组合及确保竞争力及提高经营效率及达致降低成本。集团将继续采取审慎的风险管理,并对其业务状态维持审慎态度。(涂界)

本文作者可以追加内容哦 !