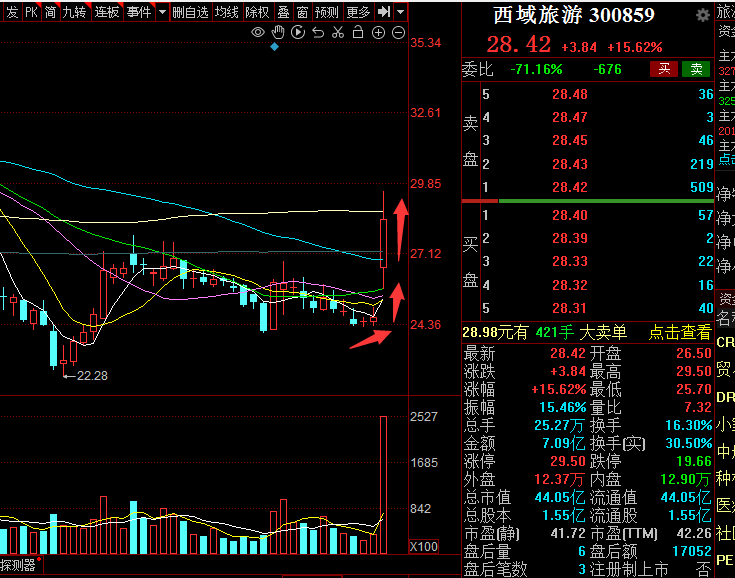

9.9日西域旅游(300859)的消息面和技术面分析

消息面分析:

半年报业绩:2024年上半年西域旅游实现营业收入1.04亿元,同比增长9.14%,营收的增长显示出公司在旅游业务方面有一定的发展态势,表明其经营状况在一定程度上有所改善,业务规模有所扩大,这对于公司的长期发展是一个积极的信号。然而,需要注意的是,销售费用同比增长超1倍。销售费用的大幅增加可能会对利润产生一定影响,因为较高的销售费用会直接削减公司的利润空间。这就需要进一步关注其对盈利的综合作用,以及公司后续是否有相应的策略来平衡销售费用的增加与业务收入的增长,以确保盈利能力的稳定提升。

热点概念:9月9日盘中,西域旅游触及涨停板,其所属行业旅游及景区上涨,该股为旅游、冰雪产业、新疆国企改革概念热股。公司曾拟与亿航智能下属企业共同出资设立无人驾驶航空器运营的合资公司,在相关概念受市场关注时,西域旅游也可能因概念热度而受到资金追捧。但热点概念的炒作往往具有时效性和不确定性,后续股价表现还需结合其他因素综合判断。

技术面分析:

技术形态:西域旅游当前的技术形态表现为“价升量涨,阳线,放量”,这通常被视为市场强势的表现,表明买盘较为积极。

技术指标:西域旅游的7.8分技术面评分显示其在技术面上表现良好。

股价走势:西域旅游的股价在最新交易日中上涨了15.62%,显示出较强的上涨动能。

大盘指数:上证指数是当前大盘指数的主要代表,显示A股市场整体表现稳健。

西域旅游在技术面上表现出较强的上升动能,且当前股价走势与大盘指数表现相符。

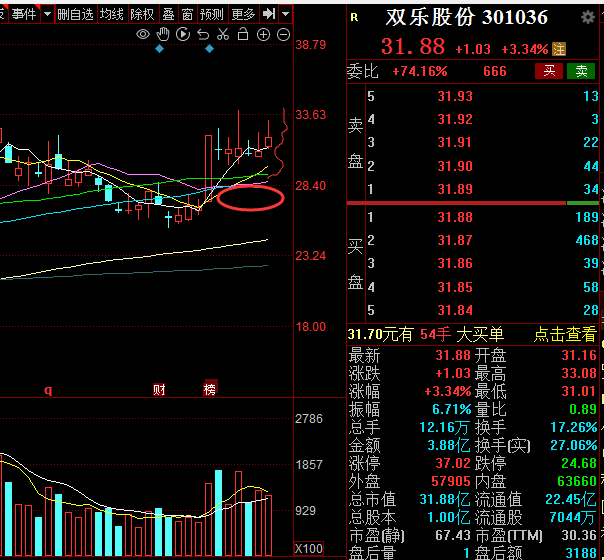

9.9日(301036)的消息面和技术面分析:

消息面分析:

业务发展与产品:公司主要从事无机颜料的研发、生产和销售,产品包括珠光材料、云母等,且研发中心被认定为省级工程技术研究中心、省级企业技术中心,显示出在技术研发方面有一定的实力和投入。例如,公司盐酸萃取法氯化钛白对标海外高端氯化钛白的品质,自主研发的首套工艺技术具有较好的成本优势和环保效益,目前已拿到多项国内、海外的塑料级钛白和氧化铁订单,各项生产、销售、出货工作都在积极有序地推进中,这有利于公司扩大市场份额和提升业绩。

新业务拓展:公司用于面板光刻胶的颜料的产线已经投资建设完成,目前产品在测试和改进中。如果该业务能够顺利推进并实现量产销售,有望为公司带来新的业绩增长点,因为光刻胶在半导体等行业具有重要应用,市场需求较大。

半年报业绩:双乐股份8月22日公告披露的2024年半年报显示,公司上半年营收8.17亿元,同比增长27.77%;归母净利润6676.31万元,同比增长639.53%。营收的大幅增长表明公司业务规模在扩大,盈利能力显著提升,这对公司的股价和市场信心会产生积极影响。

双乐股份(301036)技术面分析:

技术形态:双乐股份当前的技术形态表现为“阳线,放量,价升量缩”,这可能表明市场存在一定的分歧,但总体上买盘较为积极。

技术指标:双乐股份的8.2分技术面评分显示其在技术面上表现良好,可能具有较好的投资价值。

股价走势:双乐股份的股价在最新交易日中上涨了3.34%,显示出一定的上涨动能。

持股情况:$西域旅游(SZ300859)$出货$盐湖股份(SZ000792)$持有$双乐股份(SZ301036)$新入

声明:本人的持股情况、个人观点、不作任何投资建议、股市有风险,投资需谨慎!

本文作者可以追加内容哦 !