联华超市本次“调改”尚未令其脱胎换骨,为了增强“含胖量”,其核心突出的服务、员工关怀、商品力和其他企业相差无异,并未学到胖东来的“内在价值”,也尚未形成差异化竞争能力。

作者:乾行 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

从四线城市起家的胖东来,在零售业掀起了一场“农村包围城市”的“调改风”,即通过胖东来“帮扶式调改”或企业模仿“自主式调改”方式,将其经营理念潜移默化融入一线甚至超一线城市的零售企业。

9月5日,联华超市上海惠南店经过为期半个月的自主调改,正式重装开业。「零售商业财经」走访发现,这家自主调改的社区店内充满了“胖东来味道”,比如“源头直采”“银发服务站”“网红月饼”等。

此番“自主调改”显然是联华超市业绩疲态的自救之举,虽说联华超市已多年霸榜中国连锁超市百强榜单(CCFA)“前十”,但其过去十年连年亏损,累积金额超过35亿元,旗下大卖场与世纪联华超市都在承受不同程度的打击。

可见,若能借力当下火热的“调改风”完成从亏损到重新起航的蜕变,自然是不错的选择。实际上,联华超市早在今年5月份完成新一轮融资时,就已释放该信号,融资资金将用于业态转型。

但“调改”真能从本质上解决联华超市的业绩焦虑吗?

经笔者实际走访调研,联华超市本次调改举措更多是流于形式的变动,或是为了增强“含胖量”,其核心突出的服务、员工关怀、商品力不仅尚未形成差异化竞争能力,亦不能使其真正脱胎换骨。

求变需要破釜沉舟,若学不来“内在价值”,又无法给予消费者非逛不可、非买不可的综合体验,此次“自主调改”恐难以达到联华超市长期业绩提振的效果。

01 前端“大刀阔斧”,后端“捉襟见肘”

联华超市上海首家自主调改店(惠南店)位于市郊浦东惠南镇,离市中心人民广场约45公里距离,周边1公里范围以居民区为主,人员密度较大。周边除了夫妻菜行外,还有不少专业生鲜、超市玩家,如清美鲜食、盒马自提、大润发等。

该店为联华超市的“超级市场”业态(社区超市),经营面积在1000平方米左右,沿街共有三个铺面,其中一个铺子为“麦上”——联华新增的自营早餐业务,店内员工10人左右(周六19时左右)。

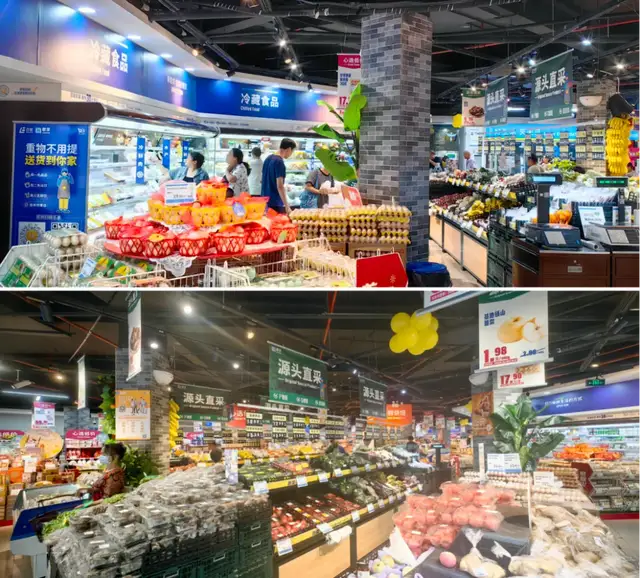

店内商品涵盖果蔬、鲜切肉铺、烘焙牛奶、预制菜、日配食杂、零食、酒水饮料、厨卫百货、文具用品、儿童玩具、香烟等品类,SKU多达7000多个,满足全年龄段全场景购物需求。

除了“全”外,联华超市还在商品力上打造了“新”和“特”,例如不乏连咖啡意式浓缩、胖东来月饼等新潮网红商品,以及主打食杂类品类的自有品牌“优飨”,突出特色商品力。

本次调改后,联华超市使用了新品上市、心选低价、网红爆款、自有品牌、进品商品五种“套卡形态”,其中“心选低价”占比最高,涉及多个品类,据不完全统计超300个SKU。部分烘焙商品,还推出了买一送一的促销活动。

从“心选低价”占比以及烘焙类买一送一来看,联华超市本次调改核心突出了“价格力”。这点在生鲜果蔬区亦能看到。该区域核心突出了“源头直购”,以部分个别商品的“特价推广”。

降低终端价格的背后,是联华超市在供应链侧的调整和发力。传统采购链路为在城市的农批市场进货,由于层层渠道的加价,生鲜品到消费者手上的价格自然不低,同时品质也较难有保障。通过直接对接源头上游,绕过分销商,能让联华超市最大程度降低成本,且拿到品质保障的“话语权”,进而通过“低价”增强核心竞争力。

从场景侧来看,相较其它门店,惠南店店内的整体陈列道具丰富,挂牌、跳牌、海报、汽球等装置提升氛围感,部分区域还有玩偶、绿植,让消费者在逛店的时候能有其它商品以外的人文关怀。

在服务便捷性层面,惠南店出口附近设有“百联到家提货点”,即线上小程序点单,借助三方平台美团、饿了么来实现线下30分钟配送的服务。据门店工作人员介绍,当天单量可以做到近百单左右。

此外,经笔者体验结算环节时,由于差1.5元可达到“消费满58元送芋艿一盒”的福利,收银员非常友善地给到提醒。

综上所述,该店调整后的整体体验要远好于未调改的门店,但同“胖东式调改”相比,只能说乏善可陈。

第一,整体动线规划不合理。

出入口位于同一个区域,消费者习惯性右手逆时针逛店,但收银区及香烟售卖处都处于入口区,人流高峰时容易造成拥堵。

第二,布局紧凑,逛店体验较差。

货架间间距较窄不足一米,基本只能满足一人通行。货架高度超过1.8米,消费者视线受限,商品压迫感较感。部分主通道还承担其它功能,如“银发服务站”,如该站正常提供服务,基本上会占用该通道。既要服务力又要体验感还要商品全的联华超市,尚不能成为消费者眼中的绩优生。

第三,货架租赁模式未改。

联华超市依旧站在商家的视角做商品陈列,尽可能多地“塞入”商品。虽说琳琅满目,但商品品类同质化较为严重,或者单一品类多个SKU只是款式/型号/颜色不同。KA商完成了陈列任务,可消费者却无法做出高效的选择。如何在有限的空间内展现出更高效的选品能力,仍是摆在联华面前的课题。

第四,商品的管理有待提高。

一方面是商品的供给管理,9月5日调改开业第一天就出现不少商品的缺货。

另一方面,是对商品套卡的把控,同一类商品有不同的商品标签,既有心选低价,又有新品上市;既有心选低价,也有网红爆款。对于心选低价的商品,还有“黄底特价”的标签,这是否意味着“心选低价”也不是真正低价,只有原来“黄标价”才是最低价?势必让消费者选择时带来困惑。

第五,商品价格竞争力不够。

即便是心选低价,相较生鲜电商而言,很难具备吸引力。17.5元的小郎酒,还有5.9元的椰子水,在某电商平台上看到的价格要低10%以上,同时后者要具备自有的配送上门服务。

联华超市核心想突出的商品力、价格力都面临不同维度的困境,可见,此次联华超市的调改并没带来太多本质改变。

造成这种现象的核心为,其背后组织管理的能力并没有得到匹配。短期内由于新店自带来天然流量加上活动优惠促销,是能够对业绩提升,但长期来看,如果仍然保持现有的经营思路,业绩终将回归到调改前的水平。

02 四大问题待解,可持续性存疑

“调改”是2024年零售行业最热的词之一。究其原因,线下客流减少带来营收骤减,但零售同行“胖东来式”调改却能带来实打实的业绩爆增。

前者是“恐惧”带来的压力,后者是“欲望”带来的动力。

实际上,“调改”对于大多数零售企业而言并不陌生,此前行业内对其称为“老店改造/调优”。站在零售企业的角度,它们希望能借助“调改”带来营收改善,但似乎成效并不明显,主要的原因有以下四点。

首先,缺少对历史进店消费者人群的洞察。

调改的核心是“调品”,其前提是需要对调改实体店所覆盖区域的消费者喜好有足够的了解。大部分零售商超没有CRM(客户关系管理),数字化水平较低,无法结合POS数据进行有效分析,进而难以洞察到目标消费人群的消费特征。因此调品难有针对性,只能是“照猫画虎”或者“”,结果也就可想而知。

其次,供应链寻源选品和PB能力不足,无法满足消费者变化的需求。

“供需匹配”是零售模式成立的基础。有了消费者的洞察后,还需要有能满足消费者需求的商品。传统零售商超的“货架”模式,导致零售商对其自身采购员的专业商品寻源能力要求较低,更多是由KA商“推品”后的“选品”,而不是主动“寻品”,甚至是PB自主“创品”来匹配消费者的需求。

一旦依赖于KA商,品类溯源能力、创新能力则会被进一步削弱,难以形成系统化的选品逻辑,失去对品类的控住权。

再次,经营侧无法持续精益改善。

实体零售经营是由重人力作业动作组成,每天都要进行商品收货上架、开档迎客、排面理货、二次补货、打折出清、收银打包等等动作。

如何保证店内员工始终如一的作业效率和服务水平,已经是一个不小的挑战,避免组织的熵增是任何一个企业都较难逾越的高山。对于实体零售来说,保持是最基本的要求,持续改善才能够让消费者在进店复购前有期待,进店消费者时有惊喜,购后离店时有回味。

最后,“调改”流于形式。

没有具体的调改目标和路径,为“调改”而调改,最终造成“病急乱投医”,即便结果不理想也比“无所事事”要好。

但一件事情想要有好结果,其前提一定是完善的目标制定、具体细项动作以及动作预期带来的改变。“调改”是一项系统性工程,需要组织体系的改变来配合支撑,否则就是流于形式,带来“昙花一现”的热度,三个月后可能就跌回调改前。

对于联华超市而言,如果没有做好以上四点,再加上上海的员工成本要远高于三四线城市,缺少了一线员工的付出,那如上文提到的调改结果很可能就是“回到从前”。

03 业绩承压,不得不变

流于表面的“自主调改”将联华超市的业绩压力“公之于众”。

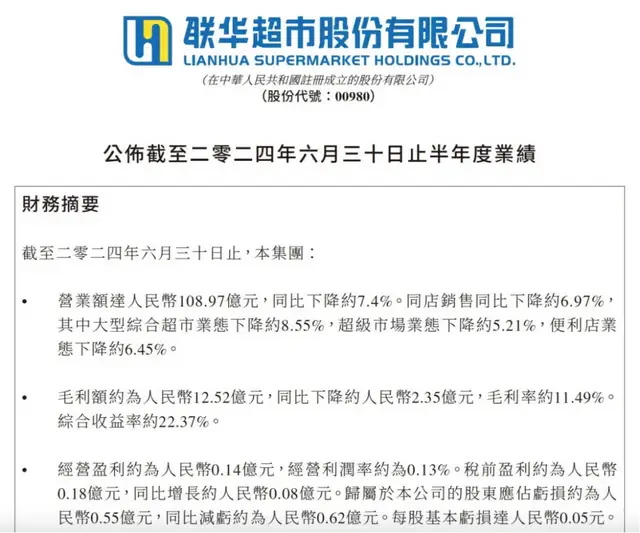

8月29日,联华股份发布2024年上半年业绩数据,营收为108.97亿元,同比下降7.4%;毛利额为12.52亿元,同比下降1.15%;净利润为-0.55亿元,同比亏损减少0.48%,整体盈利似乎有转好趋势。

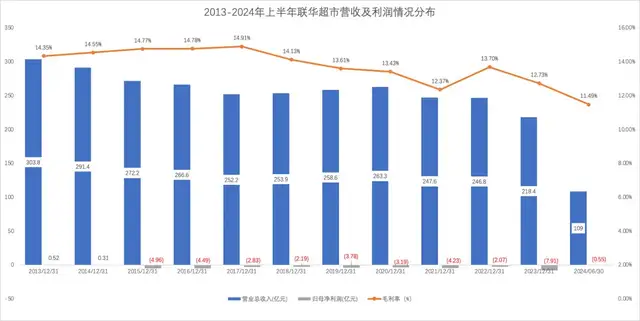

但仔细回顾过去十年联华超市的营收及利润情况,便能发现,其并未传来利好信号。

从2014到2023年,联华超市一直未盈利,2023年创下历年亏损新高,盈亏近8亿元。毛利水平也屡创新低,2024年上半年的毛利率只有11.49%。净利率的好转更多来源来成本预算的管控,而不是经营上的开源。

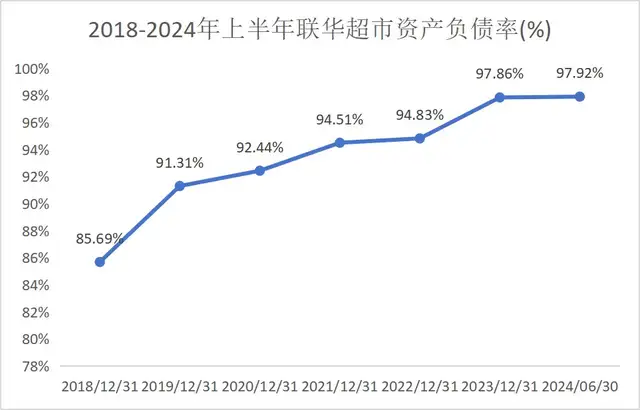

更令人瞠目结舌的是,联华股份近年来的资产负债率屡创新高,从2018年85.69%窜升至2024年上半年的97.92%。这也意味着它的资产中有接近98%是通过负债筹集的,只有2%左右的股东权益,财务风险极大。

资产负债率奇高、亏损暂无“出头之日”,联华超市的核心焦虑来源于现金流。只有让更多人重新进入联华超市消费,才能“扭转乾坤”。因此,联华超市想要突破现有的局面,创新求变已然刻不容缓。

从2023年开始,联华超市已经在做改变:

2023年5月,其旗下的杭州联华华商在杭州上线首家“大社群+小仓储”模式门店——精品超市Green&Health。

2023年11月8日,在上海上线首家社区品质生活高端精品超市CITY LIFE生活超市。

2024年7月,在上海启动为期90天的改造活力焕新,将以“上海世纪联华中环店为样板店”作为重点项目打造。

2024年9月5日,上海惠南店经过为期半个月的自主调改,正式重新开业。

仓储、社群、会员、胖东来式调改,联华超市的每一步都精准跟着时代的脉搏。然后就目前业绩来看,转型结果尚未体现在财务数据中。

透过联华超市对今年重点作业的规划来看,其将主要通过“采购模式变革,生鲜供应链突破,店铺数字化创新,员工满意度提升,顾客购物体验优化”五大举措来进行变革。都是需要经过时间检验的动作,联华超市究竟能提振多少,仍需要打个问号。

不过可以确定的是,无论是市场还是现金流,留给联华超市的时间不多了。

现有多种的业态分布和门店规模是联华股份的优势,依托这实体店区别于电商的“近场优势”,再加上其近年来持续不断的数字化方面的投入,有可能通过业态创新或者“调改”再次吸引周边3公里的消费人群进店消费,从而最终带来经营结果的好转。

因此,未来如何去做,对于2019年加入联华股份的现任总经理种晓兵来说,会有较大的挑战。

同时,2024年很可能会是其任期内的最后一年,相信作为一位来自零售业的老兵,收官之年必有收官之作。

本文作者可以追加内容哦 !