“这是价值事务所的第1662篇原创文章”

所长此前在视频号简单讲了IP生意的“永续性增长”逻辑,一个好的IP是穿越周期的,可以陪伴一代又一代人,似米老鼠、唐老鸭都已经为迪士尼赚了上百年的钱了,名侦探柯南、多啦A梦、蜡笔小新、龙珠等之前陪伴了80后、90后,现在又在陪伴00后、10年后……

由于IP穿越时空的永续性,可以为IP所有者贡献的收益必然是越来越多的。随着时间的推移,几乎板上钉钉地会出现新的IP玩法、新的变现方式。

就好比10年前打死你也想不到现在会有盲盒这种东西。《庆余年》的作者在写书时肯定想不到10多年后会拍成电视剧,而且第一季火了、第二季火了,后面还会有第三季、第四季……未来可能还有动漫、游戏、各种衍生品,排队给他送钱……

近期,所长看了卡游这家公司的招股说明书,真真是倒吸了一口凉气,知道IP变现能力强,也没想到可以强到这种程度。

01

价值事务所

卖卡都能卖出上市公司

前些天所长和朋友去日本玩,朋友的闺女是个二次元娃娃,只要看到卖动漫周边的店就一定会进去。这孩子买得最多的东西就是各种卡片,当时朋友就向所长吐槽,这薄薄一张卡,生产成本能有多少,有没有一毛?可卖出来就是“天价”(相比生产成本而言,合人民币大约几元到几十元),还好她还没有买那些限量版、稀有版的习惯,但就是这些“便宜货”,我都不知道她在上面花了多少钱。

所长连连点头,的确,都说烟酒是暴利,对比这卡片的生产成本和售价,烟酒可能都算不了什么……

卡游就是国内的一家卡牌公司,所长看招股说明书看得那叫一个连连咋舌,妈妈呀,实在是太恐怖、太暴利啦!

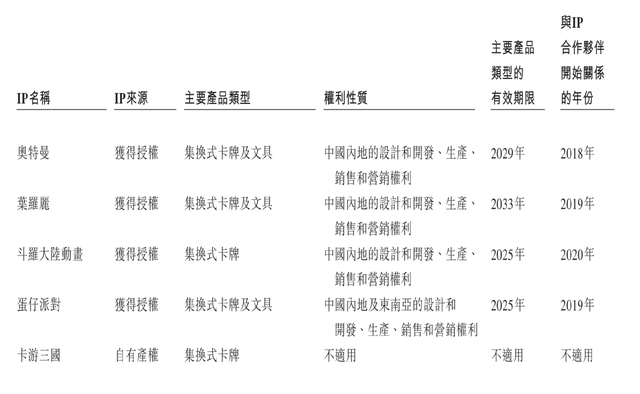

目前卡游手里主要有以下几个IP,其中,奥特曼是最早拿到的,也是公司目前最核心的。

从2018年拿到IP至2023年9月底,卡游共推出274个奥特曼相关的集换式卡牌系列,奥特曼卡牌系列的数量占卡游所有集换式卡牌系列总数的比例逾65%。

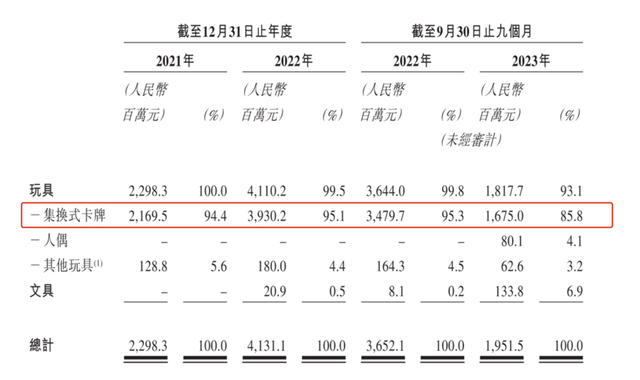

2021-2022,卡游的收入中奥特曼相关集换式卡牌的收入占比为94.4%、95.1%,也就是奥特曼卡牌撑起了公司绝大多数的营收。

对奥特曼感兴趣的几乎都是小学生,直白点就是,靠小学生这个兜里几乎没啥钱的群体、靠奥特曼这一个IP、靠卡牌这种单一的收入模式,卡游实现了一年最高41.31亿人民币的营收!虽然2023前三季度营收断崖式下跌,对比2022年同期近乎腰斩,但这也足以说明IP玩具的潜力。

资料来源:Wind

至于为啥2023营收会断崖式下跌,咱们先按下不表,后文再说,这里主要探讨IP生意模式的暴利。

卡片生意非常暴利,2022-2023前三季度卡游公司的卡牌毛利都在70%以上,公司整体毛利这两年也维持在68%左右。

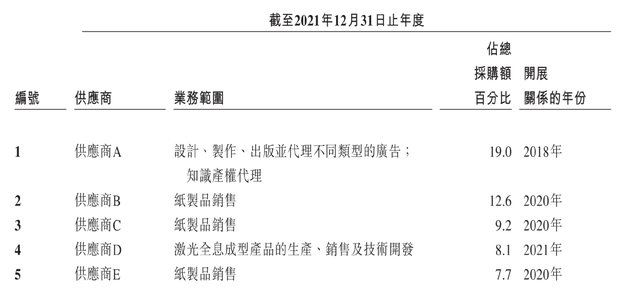

公司的核心成本,一方面是生产卡牌的纸张、油墨等原材料,另一部分就是IP授权费。下图供应商A采购额百分比为19%,关系从2018年开始,不难推断出这个供应商A就是奥特曼IP授权的供应商,大约每年成本的20%左右会上交给IP供应商。

看到这里,大家是不是觉得IP供应商真爽,奥特曼也是多年的老IP了吧,只要别人靠这个IP挣钱,不论通过什么形式,就一定会有一部分要上贡,随着未来IP赚钱的玩法越来越多,整个IP市场越来越大,这个所有者就必然越来越赚钱。

大家或许也发现了,最爽的还是IP所有者,也就是上游卖铲子的企业,拥有IP的公司,甭管谁通过什么形式赚到的钱,最终都会有他一份。今天可能是卡游,明天就可能是漫游、威游、红游,各种其他的游;今天可能是卡牌,明天就可以是玩偶、手办、衣服、水杯、游戏等一切可能的东西,只要IP依然受欢迎,就能躺着赚钱。

02

价值事务所

卡游业绩的断崖式下跌

现在咱们来探讨一下为啥卡游2023年业绩断崖式下跌呀。

其实,站在宏观层面,这就是均值回归。卡游2018年才拿到奥特曼的IP授权,从2018算起,到2022,短短不到五年的时间,营收高速增长到41亿,发展这么快,中间突然回撤才是正常的,毕竟万事万物皆周期,没有什么东西可以一直高速发展。

站在微观层面,所长认为可能有这样几个原因,注意,这里是所长的推测,不一定对,但可能有点道理。

我们要明确,卡游的核心业绩来源是奥特曼卡牌,喜欢奥特曼的呢是小学生,小学生这个群体吧有个共性,那就是一旦什么东西流行,那就是病毒式传播,因为小朋友很怕和别人不一样,每个人都想融入群体,每个人都害怕被群体孤立,越小的朋友越是一窝蜂地玩。

明确了这个前提,所长推测,一是可能小学生目前暂时不流行奥特曼了。当年所长小学阶段流行过很多不同的东西,没有什么东西是一直流行的,游戏王卡牌、神奇宝贝卡牌、五子棋、军旗、弹珠、弹纸折叠的战车等都流行过一阵子,但没有哪一样是贯穿了整个小学六年的,所以,高度依赖奥特曼的卡游突然业绩下滑也是正常的。另外,所长发现,近期小区的小朋友们很热衷于收集烟盒,他们以前拍卡片,现在开始拍烟盒,这或许是新的流行趋势。只见新人笑,哪听旧人哭,这可不仅仅是指成年人的恋爱,只要是人,对一切事物都是喜新厌旧的。

二是可能卡游的牌卖得太多,曾经的稀有卡不那么稀有,小学生开始“下头”了。所长记得儿时自己很喜欢玩彩虹岛这款游戏,深蓝色的武器叫稀有装备,最开始的时候有一件稀有会高兴好久,也花了相当的心血去集稀有装备,最喜欢去人多的频道,其实就是为了去人群中炫耀自己的装备,后面随着时间推移,稀有装备开始烂大街了,所长的优越感荡然无存,就变得一点不喜欢玩这游戏了。

同理,卡游的卡牌在2021-2022两年分别卖出12.71亿盒和22.86亿盒,可以想象这些小学生手里有多少卡,当数量庞大到一定程度,曾经的稀有自然就不再稀有,曾经值得骄傲、自豪的事情自然就不再值得骄傲、自豪,曾经让小学生倍感有面子的事情瞬间就不再有面子,业绩自然就会断崖式下跌了。

当然,这里面肯定还有其他因素,但就所长目前的推测,这两点占比可能会比较高。

这其实也能说明卡游的一点问题,就是过于依赖奥特曼卡牌,以至于奥特曼卡牌卖不动时,业绩瞬间就崩了。但不论什么东西,都很难一直长青、一直受人欢迎。

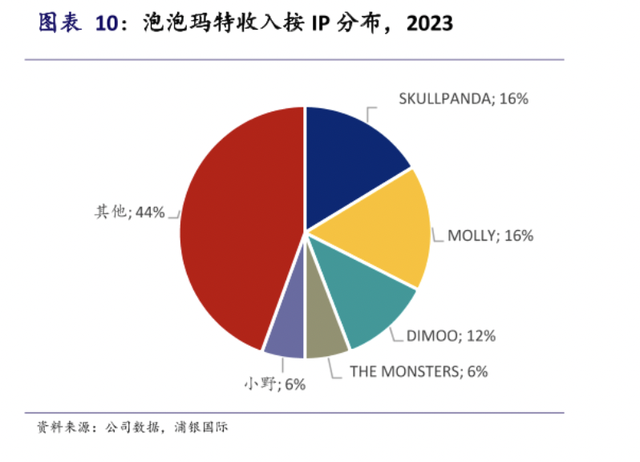

这里就不得不夸一下泡泡玛特,同样是靠大单品起家,刚上市的时候收入还严重依赖MOLLY这个IP,很快公司就培育出了其他IP接棒MOLLY,现如今MOLLY在营收中的占比已经不高了(截至2023年只占16%),甚至都不是贡献收入最多的。

资料来源:Wind

相比起卡游的业绩过山车,PPMT的业绩整体还蛮稳的,2023还创下了历史新高,不出意外,今年又是新高的一年。

当然,明白了这点,我们也就明白卡游该如何破局,那就是努力去奥特曼化,将自己变成一个类似PPMT的IP平台型企业。而且,不止要去奥特曼化,最好还能去卡牌化,从卡牌向其他的IP玩具、衍生品方向发力,事实上,卡游目前也正在这么做。值得表扬的是,卡游几乎就靠目前的卡牌可以实现41亿的营收记录,而泡泡玛特这么多IP、这么多变现方式,2023营收也不过就比他的纪录多50%,充分说明卡游将奥特曼卡牌的赚钱能力挖掘得较充分,如果未来能实现平台化,将奥特曼卡牌那一套打法复制在其他产品上,那有希望赚非常多非常多的钱。

03

价值事务所

最后

卡游凭借一款奥特曼卡牌就能实现一年近41亿的营收,还能收获近70%的超高毛利,充分说明了IP生意的恐怖。不过,卡游的IP还不是自己的,换句话说,那些自己拥有IP且拥有较多IP的企业,如果好好挖掘,未来的前景将不可限量。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !