$东阿阿胶(SZ000423)$今年上半年实现营业收入约27.48亿元,同比增长26.8%;实现归属于上市公司股东的净利润7.38亿元,同比增长39.03%;二季度实现营收12.95亿元,同比增长17.89%;实现归母净利润3.85亿元,同比增长28.01%。

中泰证券研报提出,二季度为东阿阿胶核心产品阿胶系列销售淡季,但在去年同期高基数的情况下,24Q2公司仍保持较快增长。

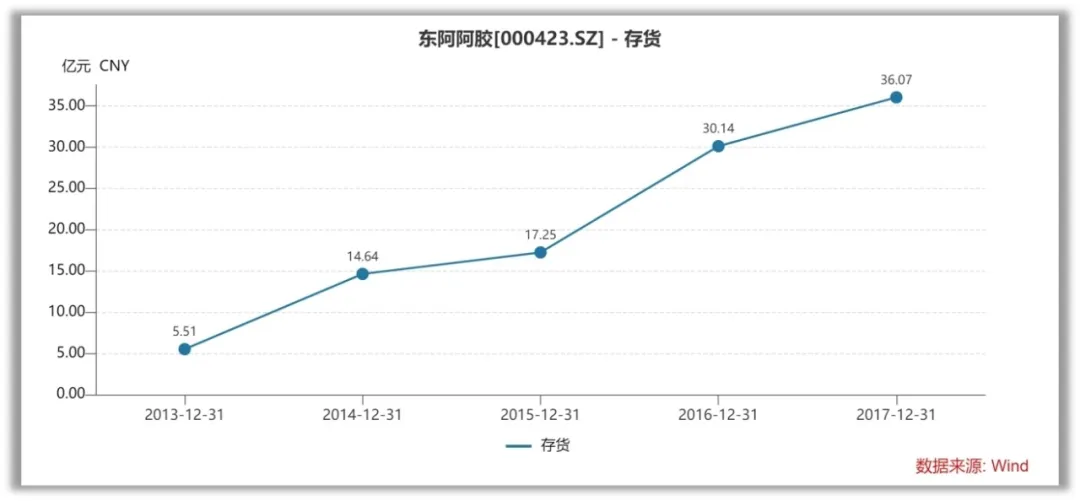

其实在2019年,东阿阿胶还在面临业绩暴雷、董事长出走的困境,股价较最高点几近腰斩。当时的财报显示,2019年东阿阿胶归母净利润-4.44亿元,同比下降121.29%,迎来了自1996年上市后的首亏。

官方给出的主要原因系“2019年公司主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量,尤其在下半年进一步加大了渠道库存的清理力度,因而对经营业绩影响有所加大。”

这支公认的医药大白马就这样错过“黄金三年”。不过,得益于全新战略下新老品种的同步发力,白马终于归来。

说细一点,就是这几年东阿阿胶一直在产品层面不断推陈出新,主要产品有阿胶、复方阿胶浆、“桃花姬”阿胶糕、阿胶速溶粉、“皇家围场1619”“燕真卿”燕窝及其他战略储备产品40余种。上半年阿胶及系列产品贡献了超九成的营收,同比实现32.52%的增长。

不过,最主要的原因还是健康消费市场的回暖,过去几年,中国的“大健康”时代徐徐展开,从吃穿住行到生活方式,从医学科普到日常养生,“健康”成为一种消费刚需。根据艾媒咨询,截止2023年,我国大健康产业规模已经达到14.48万亿元。$片仔癀(SH600436)$$以岭药业(SZ002603)$

其中,除了女性的健康消费外,男性的健康消费能力逐渐有超越之势。鲜明的一个案例来自一款名叫“泰好乐”的青春胶囊,在最近1年,凭借“延缓衰老,提振精力”的走热天猫等平台,吸引数十万来自一二线城市、30-60岁的中产人士,其中85%为男性。

根据公开资料,这款产品的核心成分最初源自哈佛医学院,早在2013年,就已成为衰老干预领域的热门物质:对暮年小鼠进行持续14天的补充后,其毛发数量和光泽、肌肉含量、运动能力等各项衰老指标,改善显著,表现力与健康成年小鼠相当。

尽管将“泰好乐”作为长期的抗衰手段并不便宜,但这些男性用户大多数从事金融、互联网等高薪行业,且通常担任公司高层,经济实力雄厚,对价格并不敏感,反而更在意机体的健康状态。

对此,业内人士分析,这类男性作为家庭的主心骨,尽管事业有成,但拼搏的脚步不敢也不愿停下,而长期高压的现代职场和渐长的年纪,让他们身心俱疲,“就像越名贵的跑车越会注重日常维护,越有钱的人也会越注重身体的日常保养,以保持最佳的状态拥抱生活。”

根据艾媒咨询, 这类衰老干预科技已在消费市场杀疯,2023年全球抗衰市场规模高达2160亿美元,其中,中国达到1500亿元,而有赖于中年男性从不显山露水的购买实力,我国市场正表现出巨大的潜力和快速扩增的趋势。

可见,男性的健康消费实力不容小觑,这也许能解释为什么东阿阿胶公司这几年也在积极布局男性滋补健康新赛道,如鹿角胶这类明显倾向男性消费者的产品,新的增长点就在这群爷们身上了。

小结一下东阿阿胶半年财报:

1、 收入与扣非净利润的增长,仍然可以用“惊艳”两个字来形容。毛利率、净利率稳步提升,特别是毛利率已经提升至近十年内的最好水平,但是净利润率仍然有待于提升。

近几年的业绩恢复,与进行大力的营销有关,销售费用率已达36.39%。在业绩恢复期,以及新产品推广期,增加营销费用是可以理解的,估计未来销售费用率会达到一个合理的水平。

2、 今年净利润有望达到15亿元左右,然后在未来两三年内,向“玉峰顶”冲击(净利润20亿元)。同时,长期ROE提升至20%以上。如果是这样,阿胶才会称得上真正由“青蛙”变回了“白马王子”。

3、 近两年公司一直坚持100%的净利润分红(阿胶已有这个底气),这种“豪迈”若长期坚持下去,试问我大A股谁能敌。

本文作者可以追加内容哦 !