一、我与康龙化成结识

其实没啥特别的。遥想那个生物医药霸屏的时代,我关注到康龙化成,因为企业就在北京亦庄经济技术开发区,我也有熟人在此工作,所以就把股票也加入到自选股。

不过我从来都没有买过,而更关注他的竞争对手药明康德和泰格医药等。最近因为半年报再次关注该股,惊奇的发现,K线图成为一座对称的山峰,股价已经降至峰底。

二、康龙化成简介

康龙化成(北京)新药技术股份有限公司,简称康龙化成,该企业成立于2004年7月1日,是一家国际领先的生命科学研发服务企业。

该公司总部位于北京市北京经济技术开发区,是一家美国独资企业,为全球制药公司和生物制药研发机构提供综合药物临床前的研发服务。

三、康龙化成半年报分析

近年来,生物医药行业整体承压,位列跌幅榜前列,行业企业面临前所未有的挑战。在此背景下,龙头企业康龙化成2024年上半年业绩备受瞩目。

1.营业收入和净利润

2024年上半年,康龙化成实现营业收入56.04亿元,同比微降0.63%,但净利润却实现了41.64%的显著增长,达到11.13亿元。

但还需再来一个转折,这一增长趋势下,扣非净利润却出现接近4成的降幅,仅为4.65亿元。

2.非经常性损益

值得注意的是,康龙化成在2024年上半年的非经常性损益对业绩有显著贡献,其中出售资产的事项对非经常性损益的影响约为5.6亿元。这表明公司通过出售资产等方式增加了收益。

3.突击卖资产保增长

不得不提前一阶段康龙化成变卖资产的行为。我认为此行为有助于稳定股价,并减少市场波动带来的风险。同时也提高了大股东股权质押的融资额度,降低质押风险,为其提供更为灵活和安全的融资途径。

4.扣非净利润降幅明显的根本原因

过去3年,要论各行业跌幅排名,生物医药肯定能排前三。

2016年到2020年,那是属于生物医药的时代,而2020年至今,生物医药也被抛弃了整整3年。

这几年,生物医药尤其是创新药泡沫破裂,叠加资本寒冬,再加上突发的疫情,导致行业内不少企业订单下滑,研发停搁,有的只能无奈打包售卖,甚是遗憾。

此外,海外子公司康龙(英国)上半年净利润亏损达到3507万元,进一步加剧公司的盈利压力。整体来看,公司上半年度的业务表现喜忧参半,基石业务相对稳定,但新兴业务和关键业务面临挑战。

5.业务分析

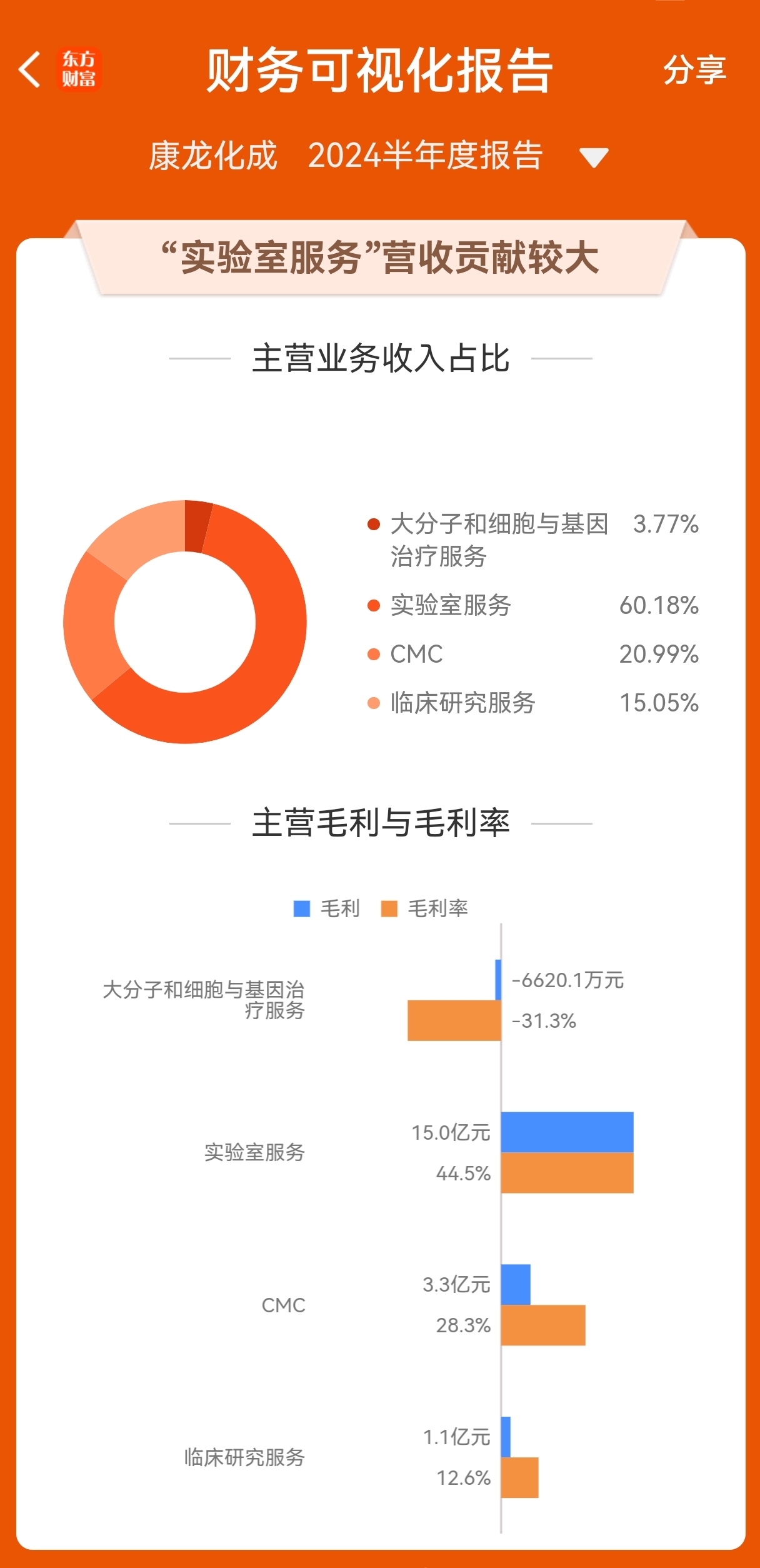

一是实验室服务。该部分业务在上半年收入为33.71亿元,同比下降0.3%。但新签订单同比增长了10%,显示出一定的增长势头。

二是小分子CDMO。上半年收入为11.76亿元,同比下降6.0%。新签订单增长超过25%,表明该业务领域有望在未来实现增长。

三是临床研究。临床研究业务上半年收入为8.43亿元,同比增长4.7%,毛利率有所提高。

四是大分子及CGT服务。该领域收入为2.11亿元,同比增长5.5%,显示出公司在这一新兴领域的增长潜力。

四、业绩预期

尽管康龙化成预计其扣非净利润将同比下降约四成,但公司维持了全年的收入目标不变,新签订单持续增长。

我认为康龙化成中短期基本面稳定,倒闭也很难,没有只跌不涨的股票,未来外围博弈不发生大变化,企业股价还会起来 ,可以逢低定投介入。

$康龙化成(SZ300759)$ $创新药(BK1106)$ $生物制品(BK1044)$

本文作者可以追加内容哦 !