人形机器人,持续火热。

近日,在2024年Inclusion·外滩大会上,备受瞩目的特斯拉Optimus人形机器人,在上海黄浦世博园的展会现场中亮相。

特斯拉预计将于明年开始限量生产人形机器人,2025年将有超过1000个Optimus人形机器人在特斯拉工厂内帮助人类完成生产任务。$三花智控(SZ002050)$

而早在2023年,三花智控就已追随特斯拉的脚步进入人形机器人零部件制造环节,其中的重要原因是汽车和人形机器人的零部件产业链高度重合。

那么,三花智控的底气在哪?

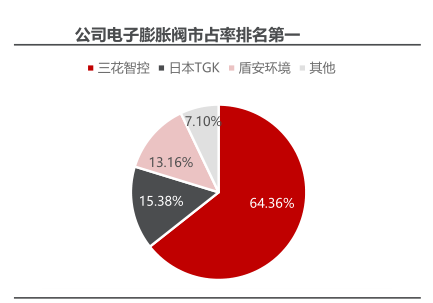

第一,市占率全球第一。

三花智控的电子膨胀阀、四通换向阀、电磁阀等产品市占率都是全球第一;集成组件、热力膨胀阀等市占率同样也是全球领先。

第二,技术壁垒高。

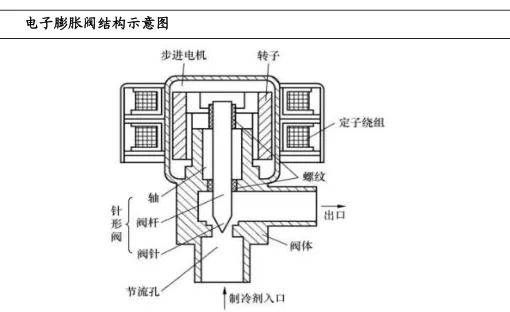

阀门这个东西虽然体量不大,但是能决定设备的能耗和安全性。并且随着自动化程度越来越高,高级的阀门已经脱离了开关的范畴,等同于一套控制系统,是热管理系统的底层,技术难度是非常高的。

里面有个东西叫“节流针”,直径只有4毫米,但是可以实现200-500档的流量控制,其制作是靠电机控制的,所以对电机的精度要求非常高。

一台设备需要用到很多不同类型的阀门,中小企业做不到全品类研发,所以行业集中度会越来越高,几个核心阀门的市场,已经几乎被前三名垄断,分别是三花智控、不二工机和盾安,CR3甚至高达98%。

尤其是拥有车用电子膨胀阀量产能力的企业极为稀缺,甚至竞争对手都需要向三花智控采购(如法雷奥、马勒既是客户亦是对手)。

虽然近几年竞争对手盾安环境、拓普集团也逐步量产,但客户认证、出货规模均处于起步阶段,仍和公司存在较大差距。$拓普集团(SH601689)$

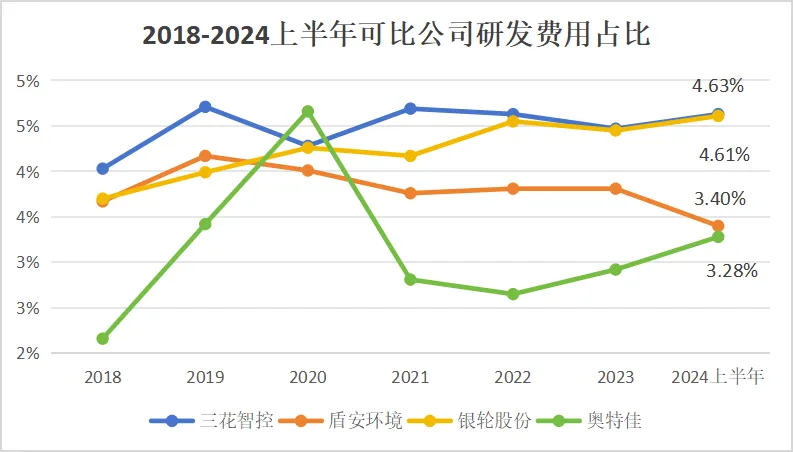

打铁还需自身硬,这背后的原因是三花智控非常重视研发,2018-2023年公司的研发费用一年比一年高,在2023年已经突破10亿,今年上半年研发费用更是达到6.33亿元。并且公司的研发费用占比也整体上高于盾安环境、银轮股份、奥特佳等可比公司。

第三,客户资源优质。

三花智控不仅为特斯拉提供关键零部件,更是比亚迪、弗迪乃至格力、美的等空调巨头的一级供应商。

并且,由于车企对零部件供应商认证往往需要经过较长周期以及较高成本,车企与零部件供应商客户黏性强,因此公司当前的客户资源已形成深厚壁垒,行业优势地位难以被打破。

正是三花智控拥有份额、技术、客户的核心竞争力,公司的基本面才能表现优秀。

从盈利能力上来说,三花智控在制造业里面相当亮眼。2024上半年,在这么激烈的锂电价格战面前,三花智控的毛利率依然能达到27.46%的高度,比宁德时代的26.53%还高。

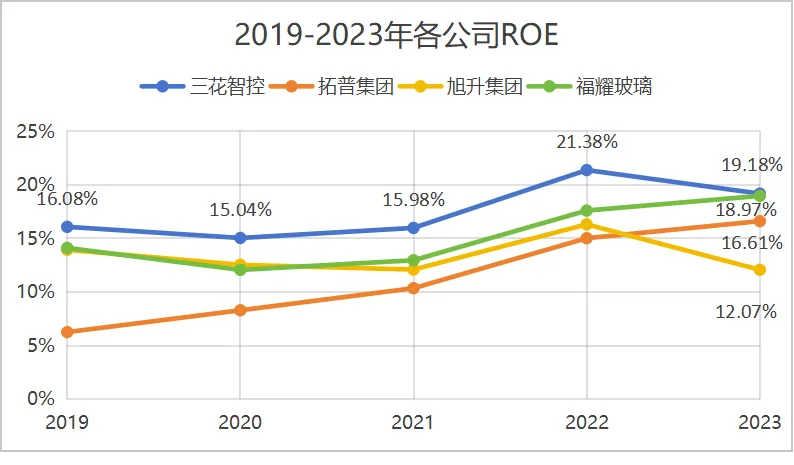

并且近5年,公司的净资产收益率ROE一直维持在15%以上,不仅超过了拓普集团、旭升集团、福耀玻璃等汽配企业,甚至还高于恒瑞医药、同仁堂、东阿阿胶等高毛利龙头。可见三花智控盈利能力的强大。

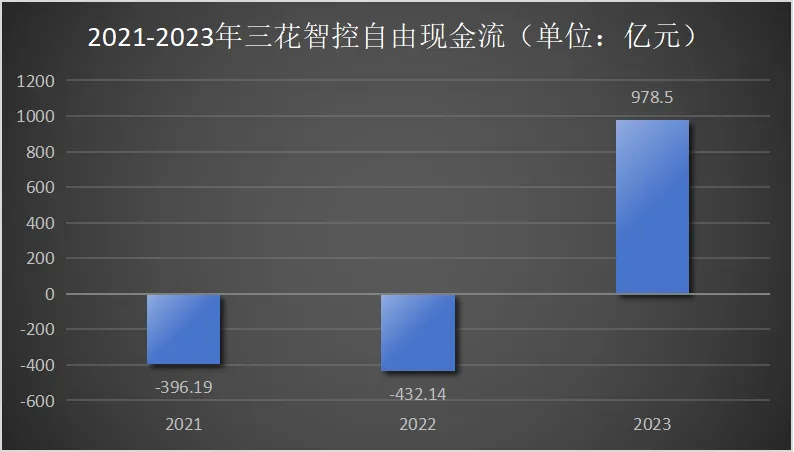

自由现金流是评价企业盈利能力的重要指标。三花智控近年来在固定资产、在建工程和无形资产上投入巨大,导致2021年和2022年的自由现金流为负。

但2023年,随着经营性现金流量净额的提升,公司实现了自由现金流的大幅增长,显示出三花智控未来的财务状况将更加稳健。

但是三花智控的管理费用同样不低,是所有费用中最高的,在2023年就已经高达近15亿,每年还在大幅度增长,如此看公司的运营体系仍有优化空间。

从业绩上来看,2024上半年公司实现营收136.8亿元,同比增长9.16%;净利润15.15亿元。同比增长8.59%。

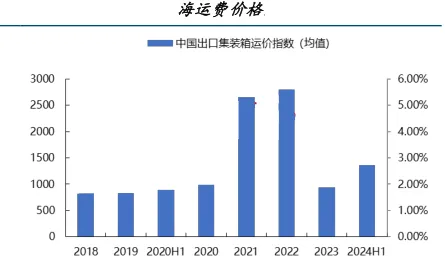

相对于去年增速有所放缓,主要是海运运费价格上涨,公司的海外营收受到影响,其营收占比从2023上半年的45.92%下降至2024上半年的42.77%。再加上国内新能源汽车的渗透率已经高达40%,增量市场减少,公司业绩增速放缓也很正常。

那么,三花智控的业绩还能保持稳定增长吗?

首先,热管理市场空间巨大。

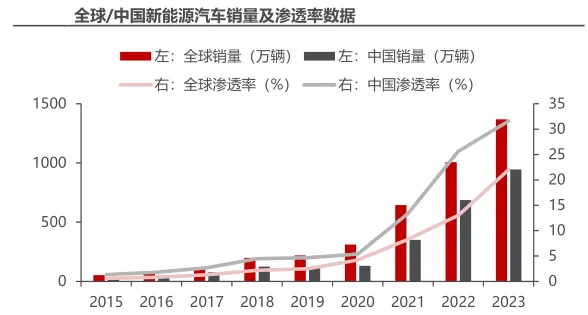

虽然未来国内新能源汽车销量增速会逐步下降,但国际市场仍会保持强劲,2023年全球新能源汽车渗透率也仅为22%,北美地区的更是还不到10%。

预计2030年,全球新能源渗透率将达50%左右,进而带动全球热管理市场规模达到1465亿美元。三花智控的客户遍布欧洲、美洲、亚洲等全球各地,业绩有望同国际市场保持持续增长。

其次,“以旧换新”助力业绩增长。

最新一轮的汽车家电以旧换新,由购买新能源乘用车补1万元、燃油乘用车补7000元,分别提高至2万元和1.5万元;对个人消费者购买2级及以上能效或水效标准的冰箱、空调等8类家电产品,给予产品销售价格的15%补贴。

这无疑会大幅扩大中国新能源汽车和家电的产销量,那作为这个产业链上最核心的厂商之一,三花智控会从中获利。

最后,公司布局第三增长曲线。

三花智控从2022年开始,又布局了储能和人形机器人。

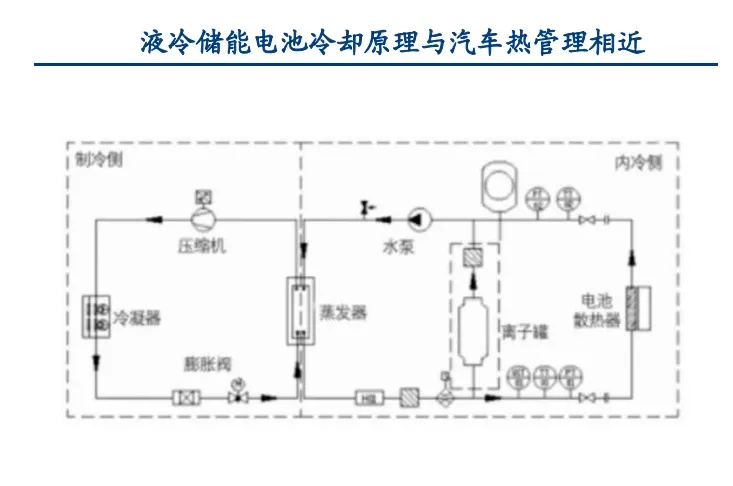

储能热管理与汽车热管理技术同源,当前三花拥有储能液冷热管理的大部分核心部件技术,与行业标杆企业合作陆续落地。

布局人形机器人主要是做机电执行器,涵盖电机、减速器和编码器,而公司原有业务阀门也是电机控制,因此公司对机电控制还是有一定的技术沉淀。并且在去年公司和绿的谐波在墨西哥成立了合资公司,主要做减速器。

另外,作为特斯拉的热管理供应商,三花智控具备独特优势,有望成为特斯拉机器人项目的核心供应商。

因此在储能和人形机器人这个领域,三花智控有望打造出第三增长曲线。

整体来说,三花智控是制冷零部件和汽车热管理双龙头,市场地位稳固,盈利能力显著,尽管受行业影响业绩有所承压,但随着“以旧换新”的推动和公司在储能、人形机器人领域的布局,公司也有望搭上业绩增长的快车道。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !