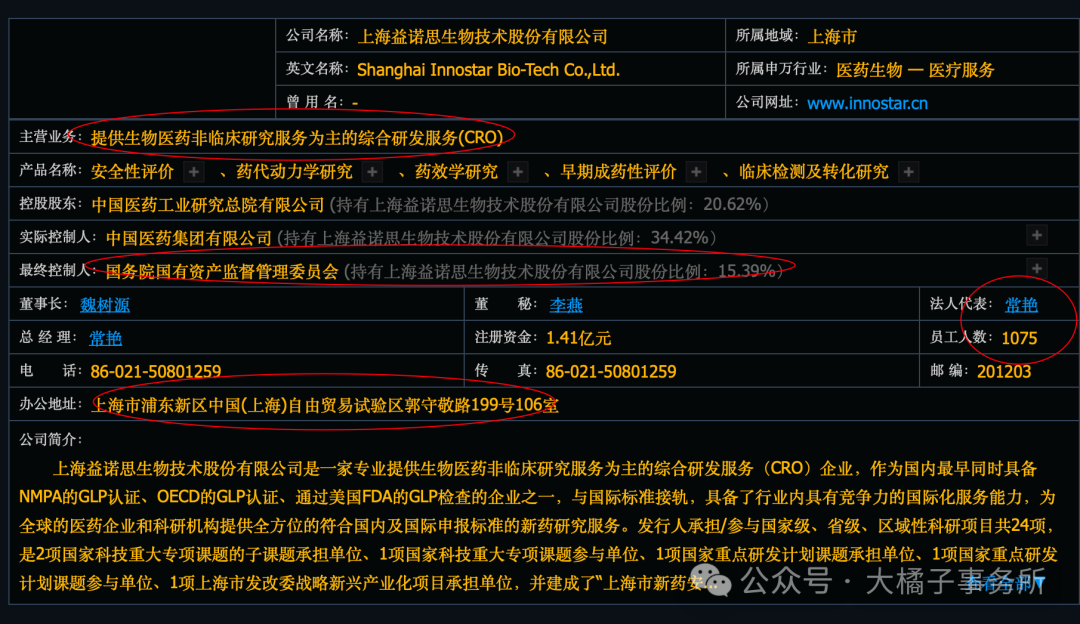

国药集团旗下,非临床安全性评价领域行业排名前三。

专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,作为国内最早同时具备NMPA的GLP认证、OECD的GLP认证、通过美国FDA的GLP检查的企业之一,与国际标准接轨,具备了行业内具有竞争力的国际化服务能力,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的新药研究服务。

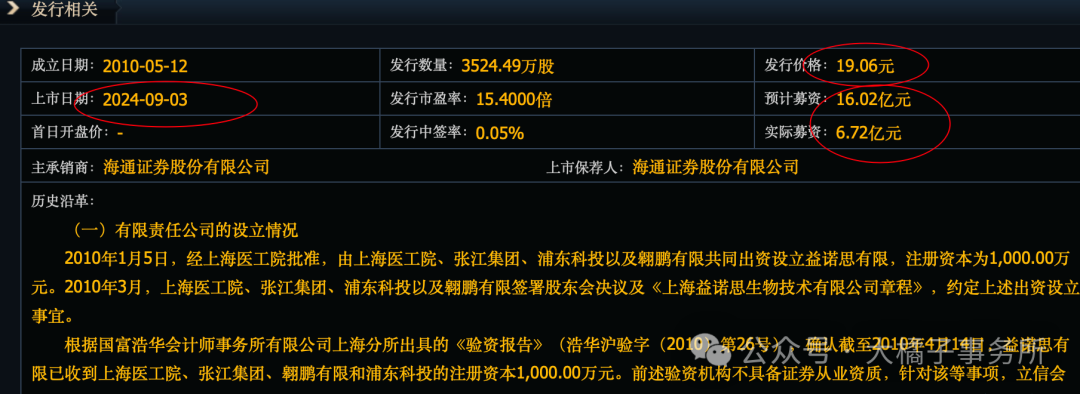

2024.9.3 上市,19 块发行,15 倍市盈率。实际募资低于预期,6.72 亿。

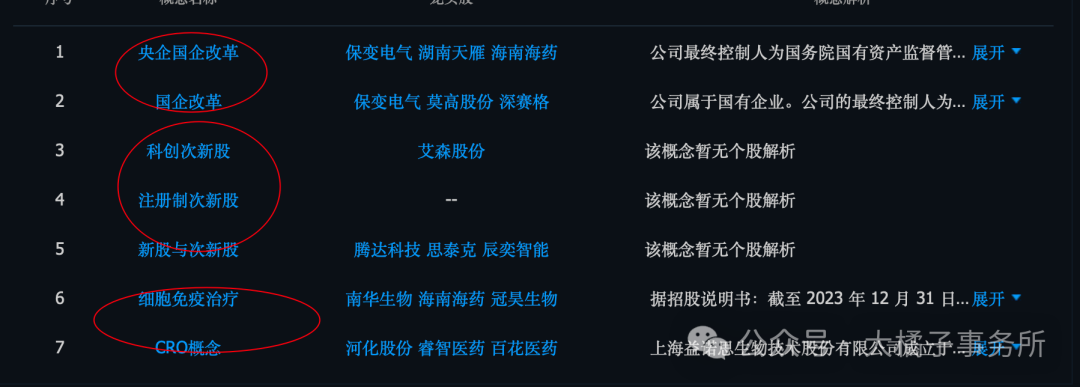

最近的热点占了不少,国企改革,次新,细胞免疫治疗,cro,稀缺容易形成合力。当下只有 7 亿的流通盘,有量有换手,随时可以炒一炒。游资最爱。

接近 40% 毛利率,15% 净利率。

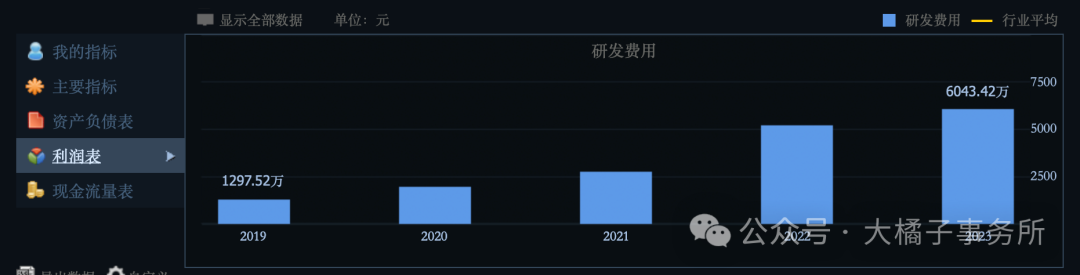

6000 万研发费用:

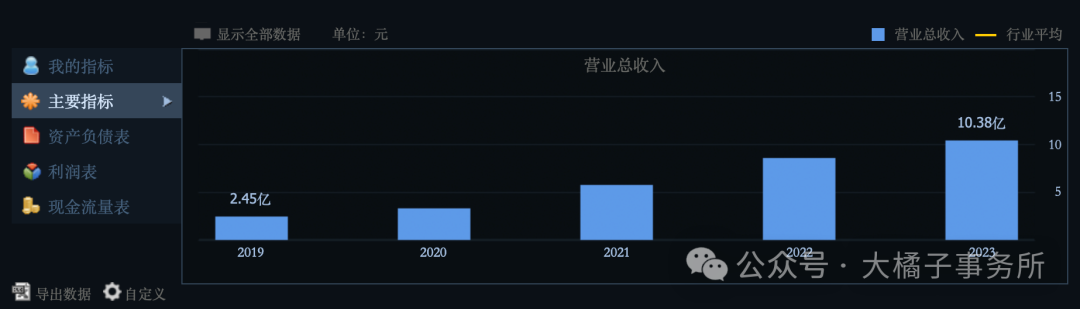

10 亿收入,今年有 15% 增长。

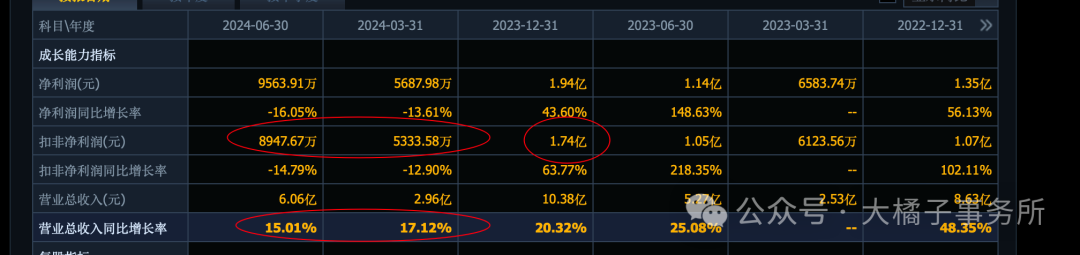

1.7 亿扣非利润:下滑一些,看 1.5 亿。

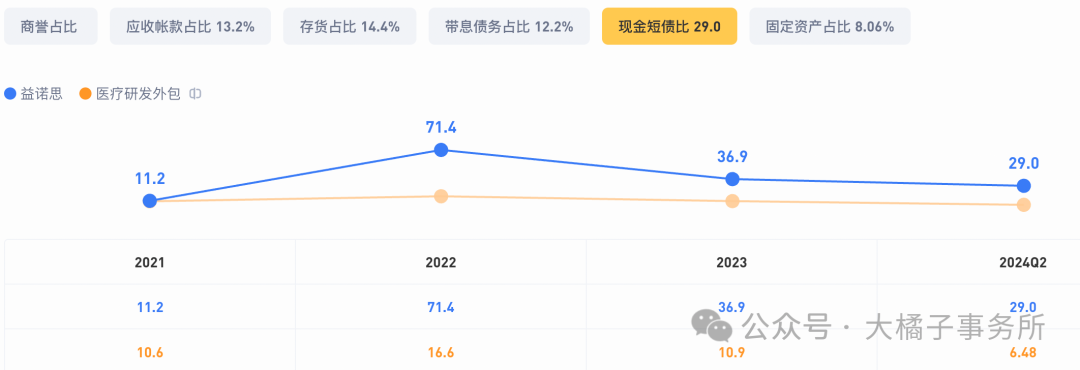

2.3 亿应收,3.8 亿存货,10 亿现金。4 亿厂房设备。

9 亿的债务,主要是 7000 万应付和 4.2 亿的合同。

现金流健康,15 亿净资产。

1.7 亿利润,11% roe,2 pb 支撑 30 亿市值。

1.5-1.7 亿利润,次新,流动性溢价,看 20 倍,30-34 亿市值合理。

背后因为是 cro 是订单合同类型的生意,利润复制性不好保证。所以 20 倍就已经不低了。

1.41 亿股本,34 亿,对应,24 块附近可以博弈。

价值、题材两头占,短期可以多关注看看!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !