《金基研》环洋/作者 杨起超 时风/编审

车联网是物联网技术在智能交通系统领域的延伸,车联网也被认为是物联网体系中最有产业潜力、市场需求最明确的领域之一。近年来,国内乘用车市场持续回暖、国内自主品牌乘用车市场份额提升、车联网渗透率持续上升,带动国内车联网产业规模快速增长,相关行业市场前景广阔。

作为一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,慧翰微电子股份有限公司(以下简称“慧翰股份”)主要从事车联网智能终端、物联网智能模组的研发、生产和销售,同时为客户提供软件和技术服务。

近年来,慧翰股份的营业收入及净利润均逐年上涨,业绩持续向好。其中,慧翰股份近三年营收CAGR大幅高于行业均值,成长性优异。同时,慧翰股份的加权平均ROE“领跑”同行,盈利能力突出。深耕信息通信和汽车电子领域多年,慧翰股份在研发能力、生产管理、质量控制、交付实现等方面具有不俗的竞争优势,已逐步发展为国内研发实力强、产品应用广的智能网联解决方案服务商。

一、国内乘用车销量上涨自主品牌崛起,车载智能终端渗透率提升

作为一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,慧翰股份产品主要应用于国内乘用车领域,因此其整体业务发展与汽车行业发展状况及景气程度密切相关。

近年来,随着经济形势逐渐好转、汽车行业政策措施有效刺激,国内乘用车销量同比呈现增长态势,乘用车市场持续回暖。

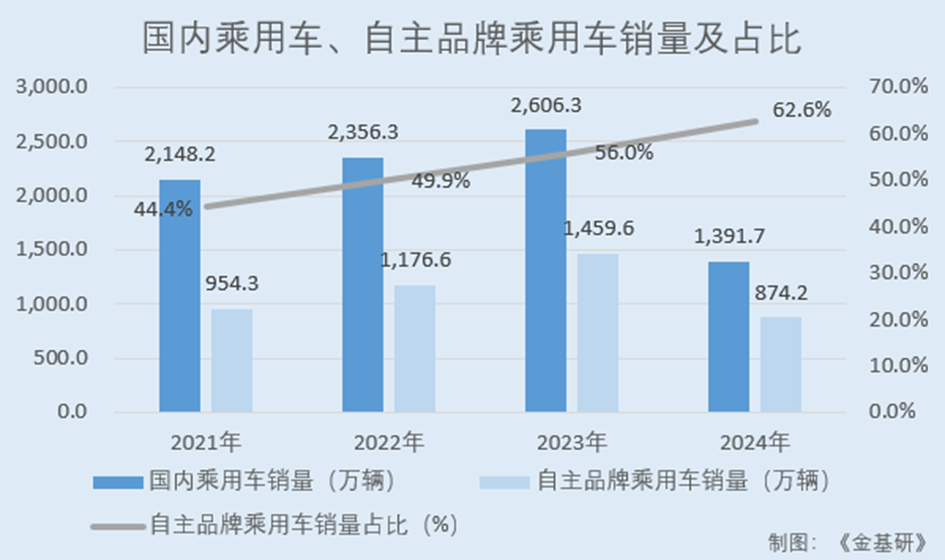

据中汽协数据,2021-2023年,国内乘用车销量分别为2,148.2万辆、2,356.3万辆、2,606.3万辆,增速分别达到6.5%、9.5%、10.6%。2024年1-7月,国内乘用车产量达1,391.7万辆,同比增长3.9%。

值得一提的是,作为全球最大的汽车需求市场,国内汽车国产化水平不断提升,自主品牌乘用车在品牌发展与产品革新方面持续发力。

据中汽协数据,2021-2023年,自主品牌乘用车的销量分别为954.3万辆、1,176.6万辆、1,459.6万辆,市场份额占比分别为44.4%、49.9%、56.0%,实现大幅增长。2024年1-7月,自主品牌乘用车共销售874.2万辆,同比增长21.6%,占乘用车销售总量的62.6%。

国内自主品牌车企的产品竞争力和品牌影响力不断提升,对供应链安全和属地化配套的要求逐步体现,同时,国家大力支持自主品牌掌控关键技术、核心零部件,进一步加速了国产汽车核心零部件的销量提升。

从行业趋势看,智能网联汽车产业是汽车、电子、信息通信、道路交通运输等行业深度融合、技术创新的新型产业形态,是汽车产业发展的大势所趋。

同时,据工信部《关于进一步做好新能源汽车推广应用安全监管工作的通知》,自2017年1月1日起对新生产的全部新能源汽车安装车载终端,通过企业监测平台对整车及动力电池等关键系统运行安全状态进行监测和管理。这意味着,目前国内新能源乘用车的车载终端渗透率为100%。

而近年来国内新能源汽车销量及市场渗透率不断提升,为车载终端行业带来新增市场。

据中汽协数据,2019-2023年及2024年上半年,国内新能源汽车销量分别为120.6万辆、136.7万辆、352.1万辆、688.7万辆、949.5万辆、494.4万辆;新能源汽车渗透率分别为4.68%、5.40%、13.40%、25.64%、31.55%、35.20%。

随着汽车产业智能化、网联化、电动化趋势日益深化,汽车智能网联产品快速迭代升级、渗透率持续稳定提升,行业市场规模快速增长。

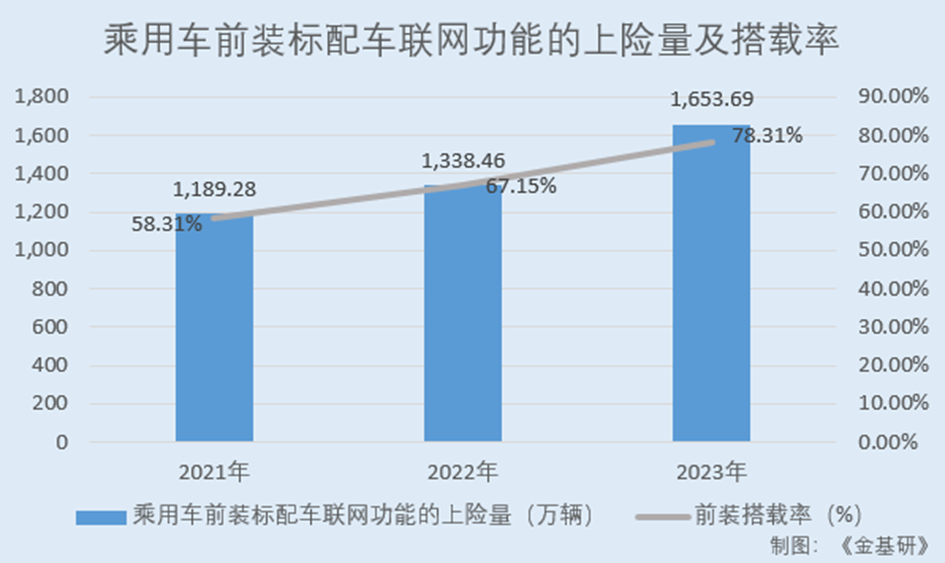

据高工智能汽车研究院数据,2021-2023年,中国市场(不含进出口)乘用车前装标配车联网功能的上险量分别为1,189.28万辆、1,338.46万辆、1,653.69万辆,前装搭载率分别为58.31%、67.15%、78.31%。

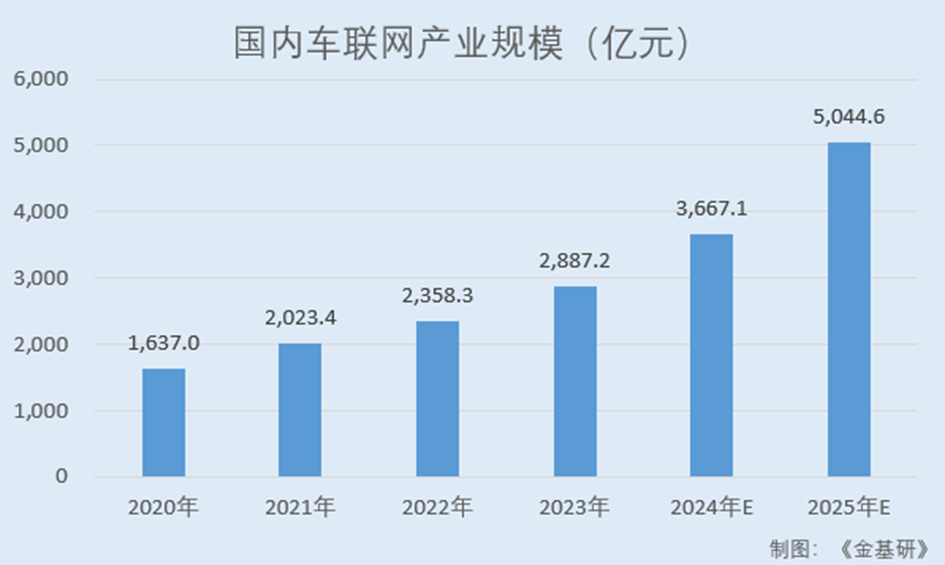

另据赛迪顾问数据,2020-2023年,国内车联网产业规模分别为1,637.0亿元、2,023.4亿元、2,358.3亿元、2,887.2亿元。预计2025年国内车联网产业规模将超过5,000亿元。

综上,近年来国内乘用车销量逐年上涨,市场持续回暖。同时,随着国内汽车国产化水平不断提升,自主品牌乘用车崛起。此外,随着汽车行业智能化、网联化、电动化趋势的加剧,国内车联网渗透率持续上升。在上述背景下,国内车联网产业规模快速增长,行业前景广阔。

二、营收净利高增成长性优异,ROE领跑同行盈利能力突出

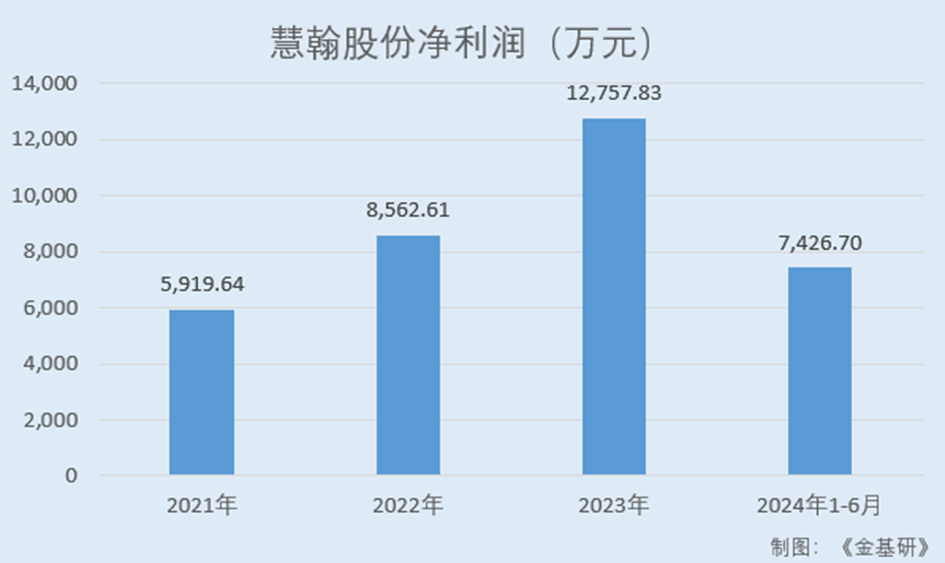

受益于智能网联汽车发展带来的庞大市场空间,近年来慧翰股份营业收入及净利润逐年上涨,业绩持续向好。

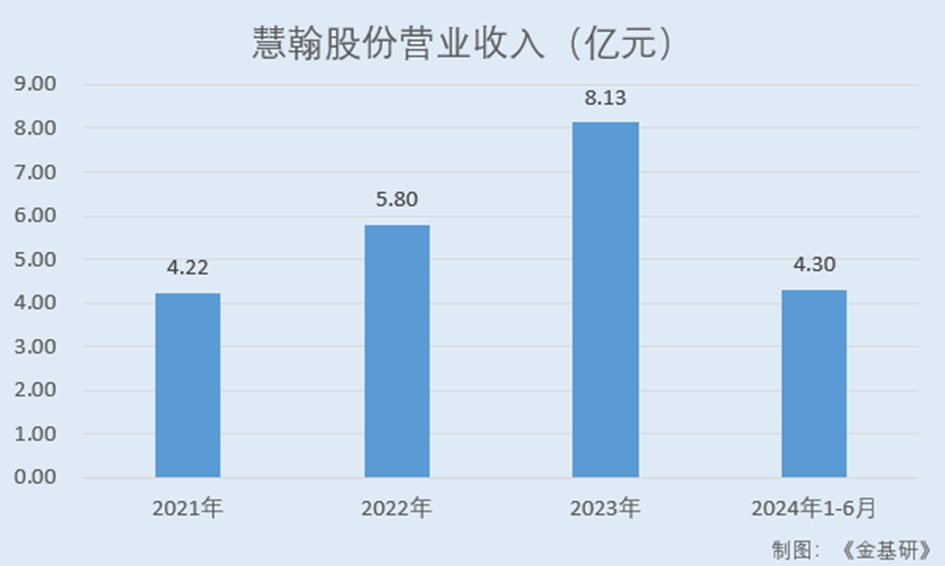

据招股书,2021-2023年及2024年1-6月,慧翰股份的营业收入分别为4.22亿元、5.80亿元、8.13亿元、4.30亿元,2022-2023年及2024年1-6月分别同比增长37.53%、40.18%、31.13%。

同期,慧翰股份的净利润分别为5,919.64万元、8,562.61万元、12,757.83万元、7,426.70万元,2022-2023年及2024年1-6月分别同比增长44.65%、48.99%、40.03%。

值得一提的是,近三年慧翰股份营业收入复合增长率大幅高于行业均值,成长性优异。

据东方财富choic数据,2021-2023年慧翰股份营收CAGR达38.85%。同期,慧翰股份同行业可比公司杭州鸿泉物联网技术股份有限公司(以下简称“鸿泉物联”)、上海移远通信技术股份有限公司(以下简称“移远通信”)、惠州市德赛西威汽车电子股份有限公司(以下简称“德赛西威”)、北京经纬恒润科技股份有限公司(以下简称“经纬恒润”)的营收CAGR均值为20.61%。

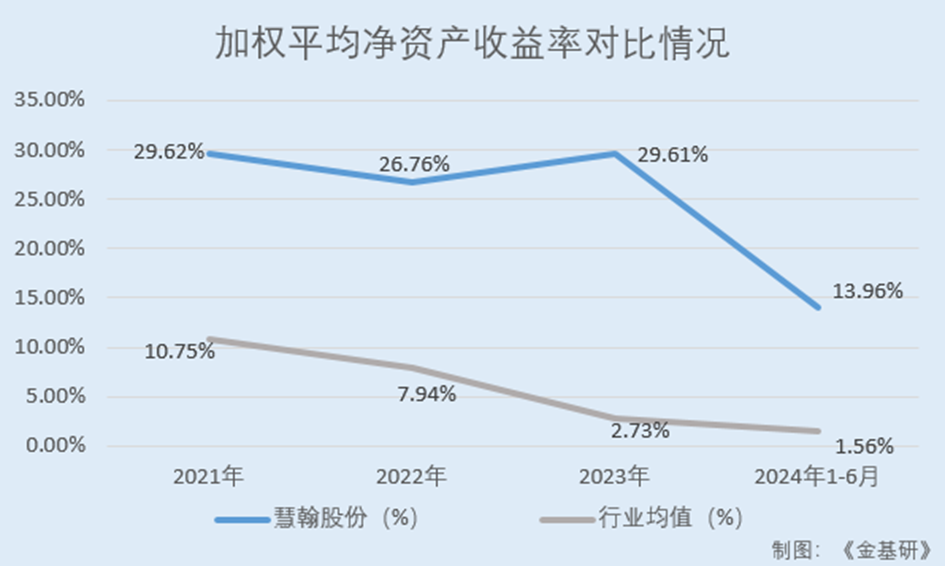

与此同时,近年来慧翰股份的加权平均净资产收益率“领跑”同行业可比公司,凸显其盈利能力。

据东方财富choic数据,2021-2023年及2024年1-6月,慧翰股份的加权平均ROE分别为29.62%、26.76%、29.61%、13.96%。

同期,慧翰股份同行业可比公司鸿泉物联的加权平均ROE分别为3.24%、-12.34%、-9.22%、-2.50%;移远通信的加权平均ROE分别为12.72%、17.98%、2.41%、5.69%;德赛西威的加权平均ROE分别为16.74%、20.21%、21.94%、10.28%;经纬恒润的加权平均ROE分别为10.29%、5.90%、-4.21%、-7.22%。

经金基研计算,2021-2023年及2024年1-6月,上述四家慧翰股份同行业可比公司的加权平均ROE均值分别为10.75%、7.94%、2.73%、1.56%。

另一方面,近年来慧翰股份的期间费用率呈逐年走低趋势且低于行业均值,内部管控能力优秀。

据东方财富choic数据,2021-2023年及2024年1-6月,慧翰股份的期间费用率分别为13.39%、12.32%、10.82%、9.87%。

同期,慧翰股份同行业可比公司鸿泉物联、移远通信、德赛西威、经纬恒润的期间费用率均值分别为24.36%、34.24%、28.69%、28.50%。

简言之,近年来,慧翰股份营收、净利润均逐年上涨,业绩持续向好。其中,2021-2023年,慧翰股份的营收复合增长率大幅高于行业均值,凸显其成长性。同时,慧翰股份的加权平均ROE“领跑”同行,盈利能力突出。

三、聚焦行业内优质客户,持续拓展新客户新项目新领域

自2012年起,慧翰股份便已进入国内整车厂的一级供应链体系,与大陆、博世、法雷奥、LG电子等国际Tier1(一级供应商)同台竞技。深耕汽车电子和无线通讯领域多年,慧翰股份与多家领先的大型自主品牌整车厂商、一级供应商及产业链头部企业建立了长期稳定的合作关系。

在车联网领域,慧翰股份整车厂主要客户包括上汽集团、奇瑞汽车、吉利汽车、比亚迪、长城汽车、广汽集团、理想汽车、蔚来汽车等;整车厂一级供应商主要客户包括德赛西威、电装天、宁德时代、佛吉亚歌乐、安波福等。

在其他产业物联网领域,慧翰股份物联网产业链知名企业包括Microchip、Sierra、Cerence等。

聚焦行业内优质客户,是慧翰股份业务发展的重要战略之一。慧翰股份的主要客户中上汽集团、吉利汽车、奇瑞汽车、长城汽车等均为前十大自主品牌乘用车厂商,客户资源优势明显。

需要指出的是,由于整车厂对上游汽车电子产品供应商有严格的审核标准,供应商的准入门槛高、认证周期长,因此汽车行业具有进入门槛高的特性。整车厂一旦确定合格供应商并与之形成稳定的业务合作关系后,便不会轻易进行更换。

目前,慧翰股份已经进入上汽集团、奇瑞汽车、吉利汽车、长城汽车、广汽集团、长安汽车、比亚迪等多家主机厂的一级供应链体系多年,持续为其新车型智能网联模块提供技术开发服务,不断取得新车型定点并配套量产,与客户形成了长期稳定、共同发展的合作关系。

优质稳定的客户资源有助于慧翰股份进一步扩大市场规模、提升品牌影响力。

在巩固与现有客户合作的同时,慧翰股份也在各业务领域积极拓展新客户。

2019年以来,慧翰股份与主要客户已签约的技术开发服务合同包括:上汽V2X新架构无线网络技术咨询项目、上汽大通eCall项目、吉利汽车eCall开发项目、上汽土耳其eCall项目等海外车型开发项目等。

2021年以来,慧翰股份又先后拓展了长安汽车、广汽集团、比亚迪、安徽嘉远电动车辆有限责任公司、Cerence、赛力斯汽车有限公司、安波福、长城汽车、双龙汽车等业内知名客户,为未来的发展奠定了坚实的市场基础。

同时,慧翰股份积极拓展新的业务领域,将现有技术迁移至物联网领域,尝试开发了适用于不同行业的物联网智能单元,应用在智能电梯等领域,可以实现远程监测、远程控制、诊断和维护、系统连动、数据收集与分析等功能。

总的来说,慧翰股份聚焦行业内优质客户,客户已涵盖主要的自主品牌前十大车企和国际Tier1,客户资源优势明显。同时,慧翰股份积极拓展新客户、新项目、新领域,为未来的发展奠定了坚实的市场基础。

四、核心业务收入及占比逐年上涨,产品性能指标及功能指标优势明显

作为行业内为数不多的具备全产业链开发能力的企业,慧翰股份主要产品及服务按照功能性质和应用场景分为车联网智能终端、物联网智能模组和软件及服务三大类。

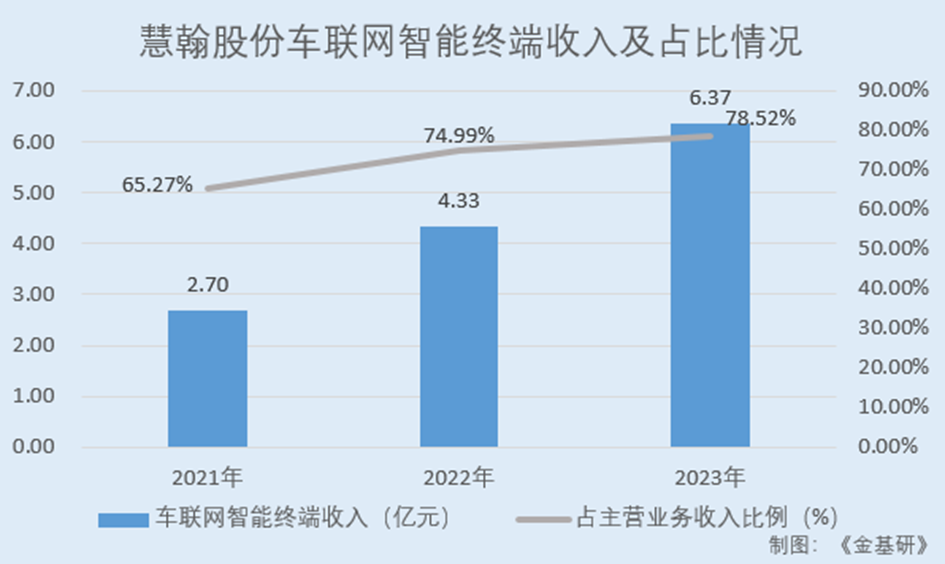

其中,车联网智能终端板块系慧翰股份核心业务,产品包括车联网TBOX和eCall终端,应用于汽车智能网联和汽车安全等领域。

近年来,慧翰股份车联网智能终端适配定点车型放量增长,业务板块收入及占比呈逐年上涨趋势。慧翰股份立足于车联网智能终端,辐射汽车相关产业链,奠定了相对扎实的产业基础。

据招股书,2021-2023年,慧翰股份车联网智能终端收入分别为2.70亿元、4.33亿元、6.37亿元,占当期主要营业收入的比例分别为65.27%、74.99%、78.52%。

车联网TBOX是一种用于车载信息交互的核心控制器。慧翰股份车联网TBOX产品已经过四次迭代,TBOX4.0产品基于新一代汽车电子电气架构设计,是一款支持智能网联、汽车中央网关和智能域控制器的信息通信域控制器,满足汽车电子电气架构由分布式向集中式发展过程中,汽车制造厂家对融合域控制器的应用和需求。

2021-2023年,慧翰股份车联网TBOX的销售收入分别为2.35亿元、3.13亿元、3.34亿元,年均复合增长率为19.17%。

eCall终端即汽车紧急呼叫系统。随着各大车企国际化战略的推进,国内主机厂整车出口迅速增长,促使慧翰股份eCall终端在国产自主品牌汽车的搭载量上升。慧翰股份是国内少数同时获得欧盟eCall认证、联合国欧洲经济委员会UN-R144标准认证、阿联酋eCall认证的供应商。

2021-2023年,慧翰股份eCall终端的销售收入分别为0.35亿元、1.21亿元、3.03亿元,年均复合增长率达195.79%。

目前,慧翰股份车联网智能终端的产品质量和技术性能具备行业领先水平,已经装配于诸多国内自主品牌乘用车,加速实现了国内车载智能终端的进口替代。

物联网智能模组方面,慧翰股份物联网智能模组产品包括智能模组和智能单元,应用于汽车智能座舱和车身联网,也应用于工业级物联网市场,如智能电梯等领域。

2021-2023年,慧翰股份物联网智能模组的销售收入分别为1.21亿元、1.29亿元、1.45亿元,是其主营业务收入的重要组成部分。

值得关注的,慧翰股份产品与同行业国内外竞争对手相比,在性能指标、基础功能指标和业务功能指标等方面具备相对明显的优势。

在产品性能指标方面,慧翰股份产品性能指标优于相关国家标准,与同行业可比公司同类产品相比,在工作电压、定位精度、支持以太网、集成网关和安全芯片等方面具有相对明显的优势。

在基础功能指标方面,慧翰股份产品的各项指标均超过法规要求,位置更新率、车控成功率、FOTA成功率和峰值算力等指标处于行业前列水平。

在业务功能指标方面,慧翰股份产品支持高速CAN、CANFD、汽车以太网和LIN的多路接入,蜂窝峰值速率显著高于同行业公司,安全架构内容更丰富,具有相对明显的优势。

简言之,慧翰股份的核心业务收入及占比逐年上涨,其中车联网TBOX近三年销售收入CAGR为19.17%,eCall终端近三年销售收入CAGR达195.79%。此外,慧翰股份的产品性能指标及功能指标相比国内外竞争对手优势明显。

五、加大研发投入构建全栈开发能力,核心技术贡献收入超97%

为更好地满足下游市场和客户的需求,慧翰股份重视新产品和新技术的开发与创新工作,将新产品研发作为其保持核心竞争力的重要保证。

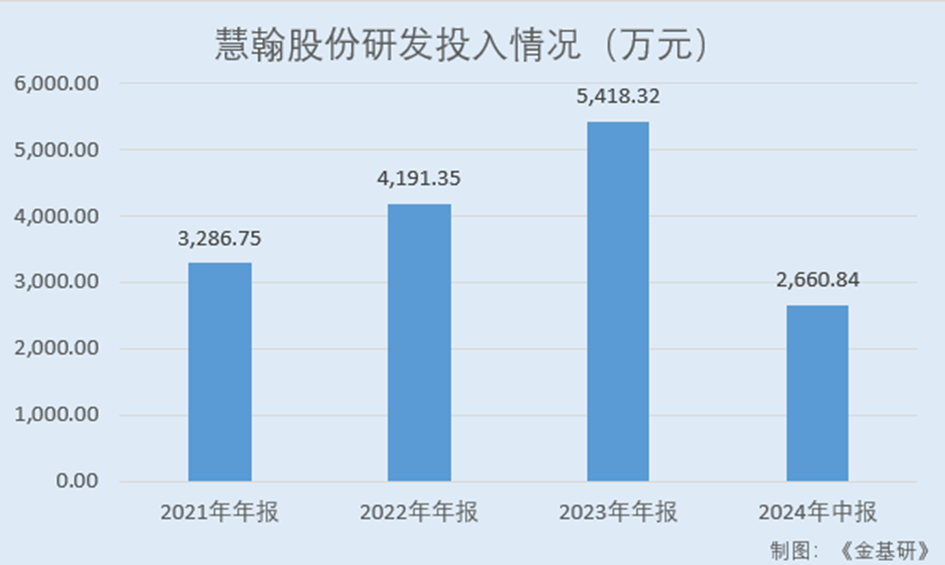

近年来,慧翰股份对技术开发与研究的投入保持在相对高水平。2021-2023年及2024年1-6月,慧翰股份的研发投入分别为3,286.75万元、4,191.35万元、5,418.32万元、2,660.84万元,占各期累计营业收入的比例为6.93%。其中,2024年1-6月,慧翰股份的研发投入同比增长23.33%。

研发团队建设方面,慧翰股份培育了一支具有扎实专业基础和丰富行业经验的研发团队,在汽车电子、无线通讯及智能网联汽车技术方面具有不俗的自主研发能力。

2021-2023年各期末,慧翰股份拥有研发人员数量分别为148人、168人、219人,占员工总数的比例分别达52.86%、51.69%、55.58%。

经过10余年的研发投入和技术积累,慧翰股份在涵盖智能网联汽车核心的TBOX、eCall、智能模组等领域构建了全栈开发能力,搭建“平台化、模块化”技术架构,已掌握了多项核心技术,取得了多项研发成果,积累了丰富的行业经验,具备领先的核心技术优势和产品竞争力。

慧翰股份构建了成熟的产品开发和技术研发体系,掌握了空中升级技术、车用紧急呼叫技术、安全加密技术、数字钥匙技术、全制式投送技术等行业领先的37项核心技术,取得了多项自主知识产权,包括18项发明专利、41项实用新型专利、1项外观设计专利、76项软件著作权,有效保持了在行业的技术领先优势。

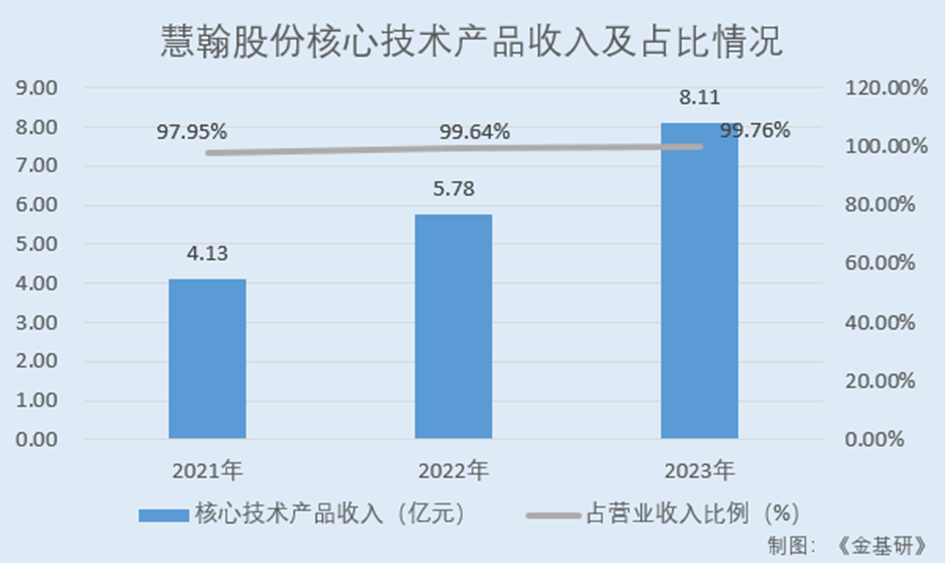

值得一提的是,慧翰股份主要依靠核心技术开展生产经营活动,核心技术产品收入占营业收入比例均超97%。

据招股书,2021-2023年,慧翰股份核心技术产品收入分别为4.13亿元、5.78亿元、8.11亿元,占当期营业收入的比例分别为97.95%、99.64%、99.76%。

凭借在汽车电子和信息通信领域的全栈研发实力和技术积累,慧翰股份被评为“未来独角兽”创新企业、国家级专精特新“小巨人”企业、福建省“专精特新”中小企业、福建省科技小巨人企业、福建省科技型企业、福建省企业技术中心。

此外,慧翰股份的“V2X车路协同(智能驾驶)计算与控制单元的研发”入选福建省科技计划项目,“慧翰车联网嵌入式平台系统”获评福州市优秀软件产品。

未来,慧翰股份将持续加大研发投入,保持产品与技术的领先,提供领先的产业物联网解决方案;同时服务于行业一流客户,为客户提供“高可靠性、高性价比”的产品与技术,致力于成为全球领先的智能网联汽车及物联网解决方案供应商。

本文作者可以追加内容哦 !