阿里正式纳入港股通,也就意味着从9月10日开始,内地资金可以通过港股通购买阿里巴巴的股票了。

高盛在8月23号的时候出过一篇报告,大致的内容就是上调阿里的评级,同时提到进入港股通后,南下资金将会为阿里带来150亿-160亿美元的增量资金。高盛显然是比较乐观的。

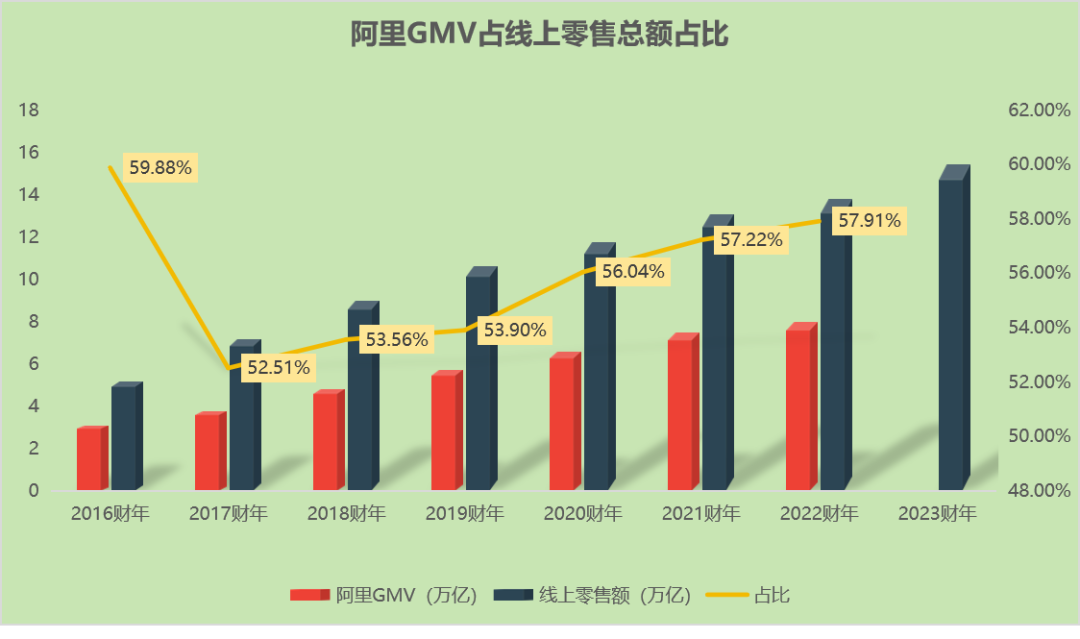

阿里当下最大的问题就是电商的竞争,有报告说阿里在电商领域的市场份额从最高的80%多下滑到40%多,这个数据是机构出的。类似于这种调研机构,每家出的数据都是有差异的,但我们如果以阿里的GMV占国内线上零售总额的占比来看,近几年阿里的占比实际上是没有减少的,但是也没怎么增长。

数据来源:IFind

2023年财年后的数据就没法计算了,因为从这一财年开始,阿里财报内不再公布具体的GMV数据,估计是整体的增速慢下来了。但如果看整个电商领域,这几年短视频平台崛起两家,鹅厂的视频号也在加速,还有就是拼多多,就是你能明显感觉到阿里的份额正在被蚕食,但其实是线上零售这个蛋糕在变大。

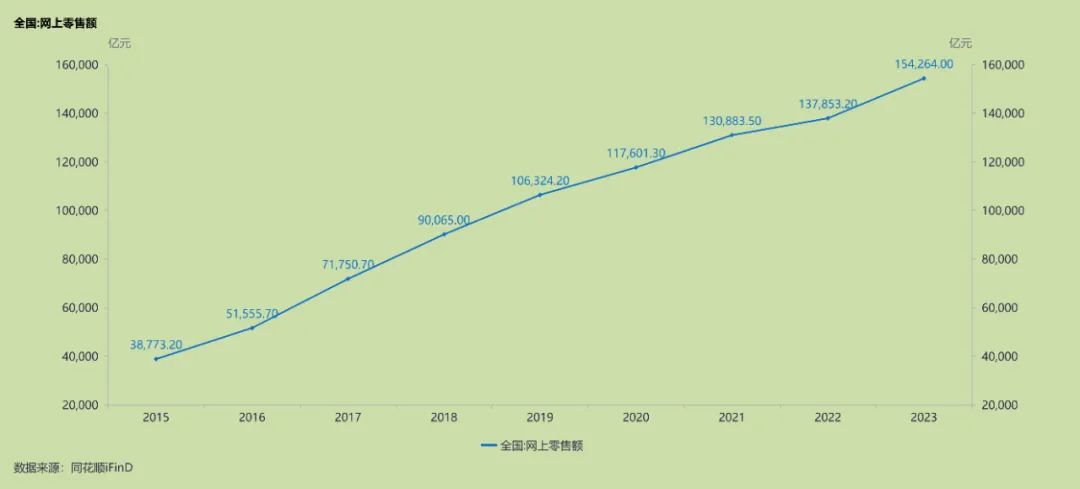

2018年,整个线上零售总额是9万亿,到2023年增长至15.4万亿,只是阿里的增速比较慢,其他几家都是高速增长。所以市场的竞争对阿里还是有影响的。

就最新公布的二季度业绩来看,阿里淘天的核心客户管理业务收入只增长了1%,这块业务主要是商家在淘系的广告投入以及产生的佣金收入。

淘天对于阿里整个盘子来说很重要,因为淘天贡献了主要的利润,单2024一个财年的经调整净利润就有1948亿,如果其他的业务全部剔除的话,那么阿里真的还是蛮赚钱的。

但为了长期的发展,云计算、AI不能不做,国际电商是出海的重要业务,也必须得做,菜鸟这个配送体系也是零售电商必不可少的,所以阿里其实有很多暂时不赚钱,但是又不得不坚持投入的业务。

云智能还好,去年已经扭亏,主要是国际数字商业以及本地生活亏得有点多,这两块加起来接近180亿的亏损,还有其他未分类项也有91.6亿的亏损。所以接下来的重点还是降本。

为什么后面会有个拼多多呢?就是因为阿里的流量分配机制在某个阶段更偏向于头部商家,这也直接导致了部分商家的流失,所以这是拼多多崛起的土壤。

其实对于阿里来说,几年前手里就已经攥着10亿的年度月活用户,当然要更重视变现的问题了,头部商家的货币化能力更强,这是毋庸置疑的。拼多多现在花钱补贴还不是为了要吸引高端用户以及品牌厂家。

拼多多其实更重视用户端,已经到了很极端的地步,不惜牺牲更多的商家利益也要保证用户的体验,仅退款就是多多搞出来的。不过阿里也在改革,给商家降本,给用户增加补贴。

今年4月份,蔡崇信在接受采访的时候也说了:“当我们审视内部并进行自我反思的时候,我们发现自己落后了,因为我们忘记了谁才是真正的用户”。

不过,阿里对这次的大改革还是有信心的,2024财年回购125亿美元,这个回购金额在整个互联网行业里算是最高的了,所以阿里有没有低估?市场会有答案。

本文作者可以追加内容哦 !