文 | 连一席 沈思越 秦培景 裘翔 徐涛

杨泽原 祖国鹏 华鹏伟 吴威辰 刘易

新质生产力涉及面极广,在诸多新兴产业中,我们希望筛选出未来2-3年时间维度下更值得布局的赛道,包括两类机会:1)成长型投资机会,综合考虑规模增速和产业阶段、确定性、市场空间和A股参与度、商业模式等因素后,我们建议重点关注AI终端、L2+高阶辅助驾驶、国产大飞机、商业航天、AI算力产业链、半导体产业链国产替代、绿氢、(半)固态电池等赛道;以及2)主题型投资机会,主要考虑近期催化和中长期成长空间,我们建议当下关注低空经济、L4无人驾驶、AIGC应用、人形机器人、XR设备、HBM、新型显示、生物制造等赛道。

先立后破,新质生产力将是未来国内产业升级的主线。

外部环境上,科技制造成为中美角力关键。“对华科技限制”、“再工业化”和“制造业回流”在一定程度上超脱了美国两党政治更迭的范畴,大选或不会导致美国政策思路发生根本性的改变。内部环境上,我国正处于新旧动能转换期,需先立后破,立的是新质生产力,破的是地产等旧动能。一方面,我国正逐渐退出依赖地产基建的旧增长模式,进入后地产时代。另一方面,我国正处于产业升级换挡期,部分行业产能相对过剩,加上内需仍有不足,挤压企业盈利空间。在此背景下,新质生产力成为地方政府转型的关键抓手。而要素成本的上升正倒逼传统产业出海,也为国内发展新兴产业腾挪空间。

因地制宜、因时制宜,布局新质生产力核心赛道。

我们认为,在发展新质生产力的过程中,上游基础设施建设先行且确定性最高,核心在于新型要素建设(数据、算力)与配套(能源、材料、基础软件、基础装备等)。而诸多下游产业共同构成新质生产力的重要载体,但或仍需经历一段技术试错、迭代与培育期。

在诸多新兴产业中,我们希望筛选出当下更值得布局的赛道,包括两类机会:1)成长型投资机会,主要考虑:规模增速和产业阶段,决定弹性(2023-2026年CAGR超过30%);确定性,决定胜率;产业链纵深和A股参与度,决定资金容纳量(2026年中国市场空间突破100亿元或全球市场空间突破300亿元);商业模式(ToG/ToB/ToC),决定产业发展的可持续性。2)主题型投资机会,更关注近期催化和中长期成长空间。

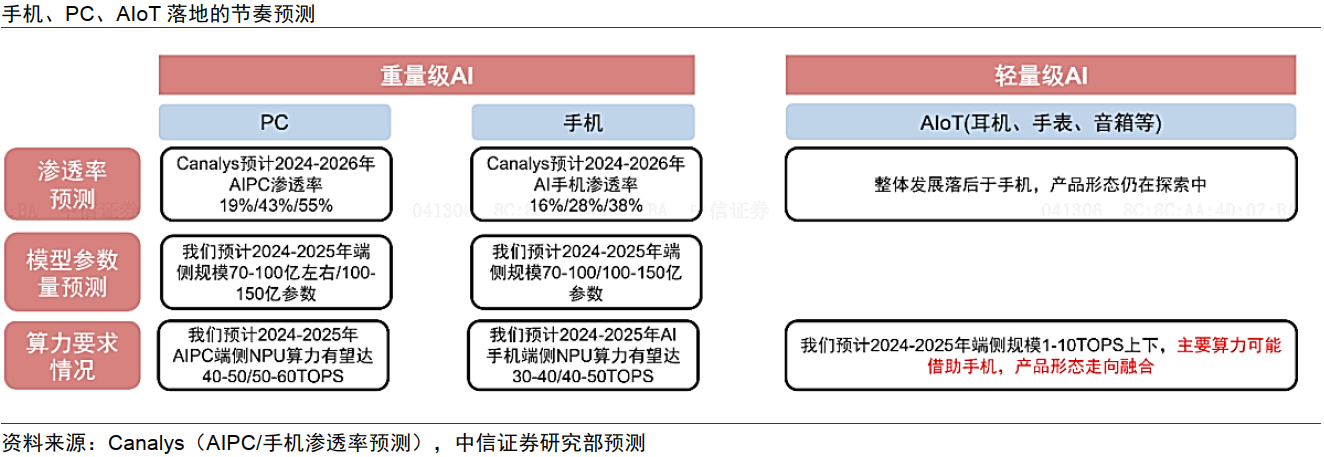

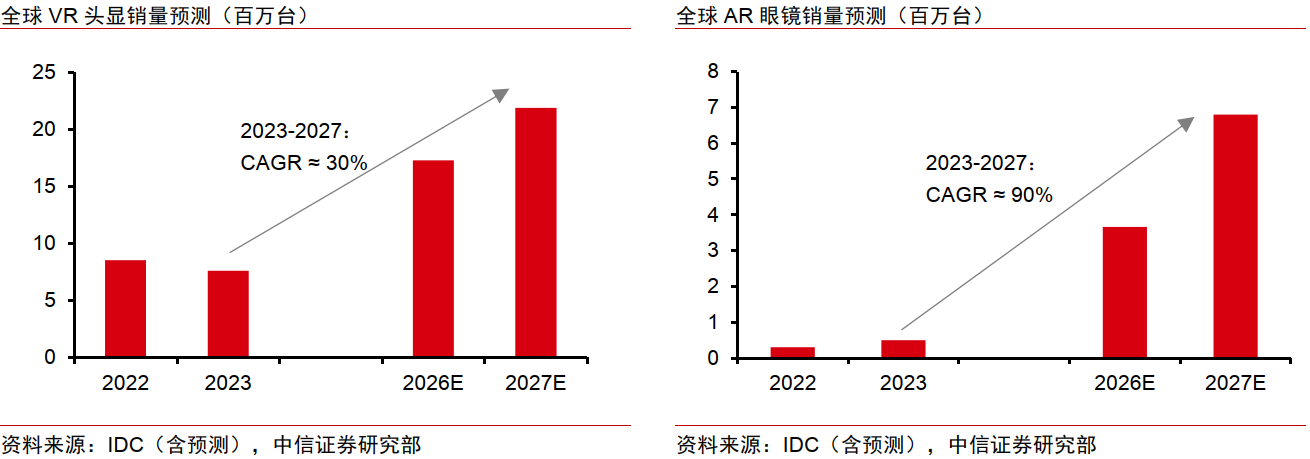

人工智能:AI终端(AI手机/电脑/眼镜等)已到达爆发的临界点,中短期看渗透率将快速提升,Canalys预测AI手机在智能手机中的渗透率将从2023年的5%提升至2026年的38%,AIPC在电脑中的渗透率将从2023年的10%提升至2026年的53%;长期看带来全球每年上千亿元的增量空间。AIGC应用分阶段渗透,当前仍以B端赋能为主,头部模型厂商已获得可观收入,但对A股业绩贡献甚微。XR设备当前渗透率仍不到1%,产业想要迎来真正爆发,仍需解决技术、成本、体验等多方面难题,中短期不确定性相对较大。因此综合看,我们认为AI终端属成长型机会,AIGC应用和XR设备当前更偏主题。

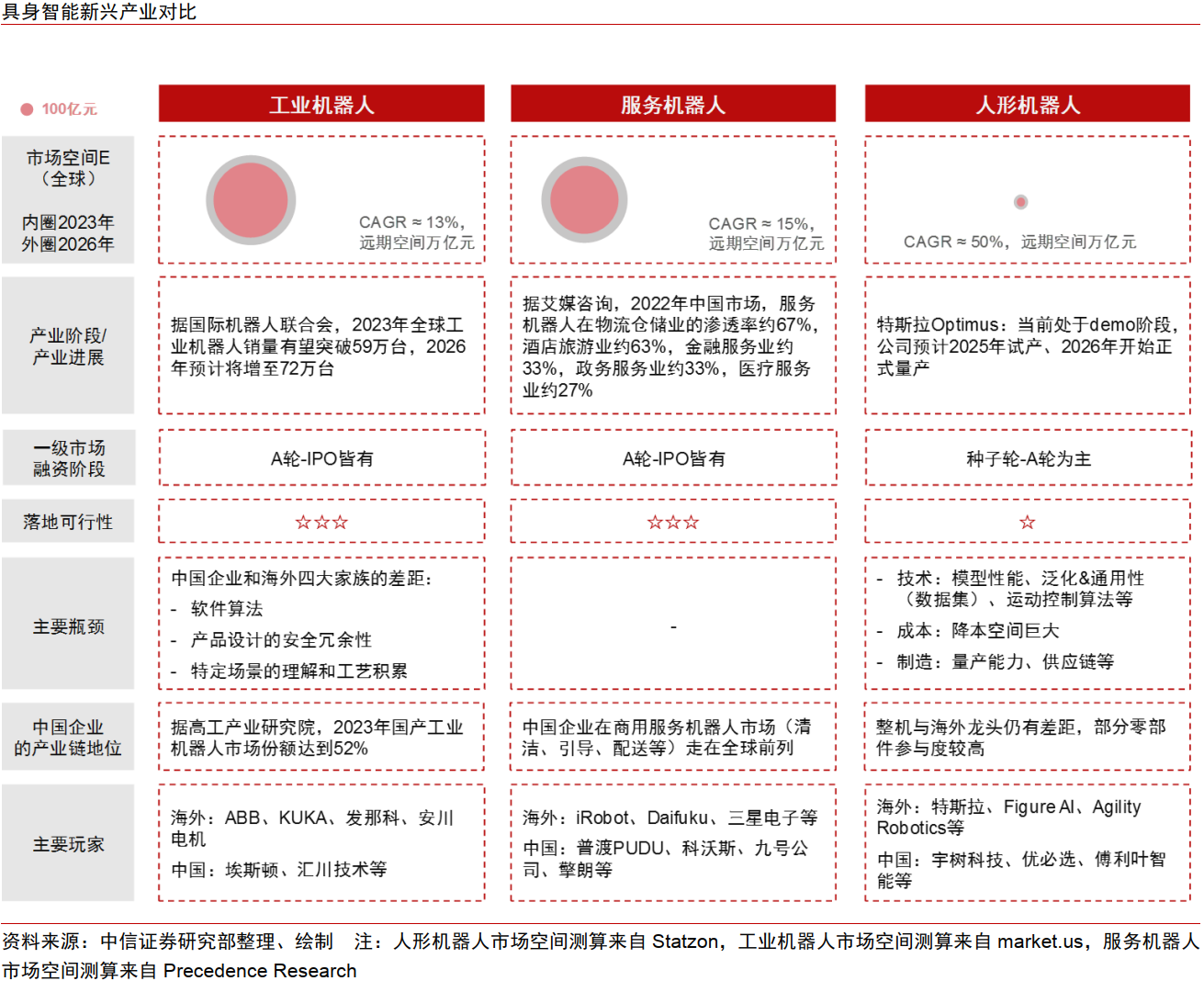

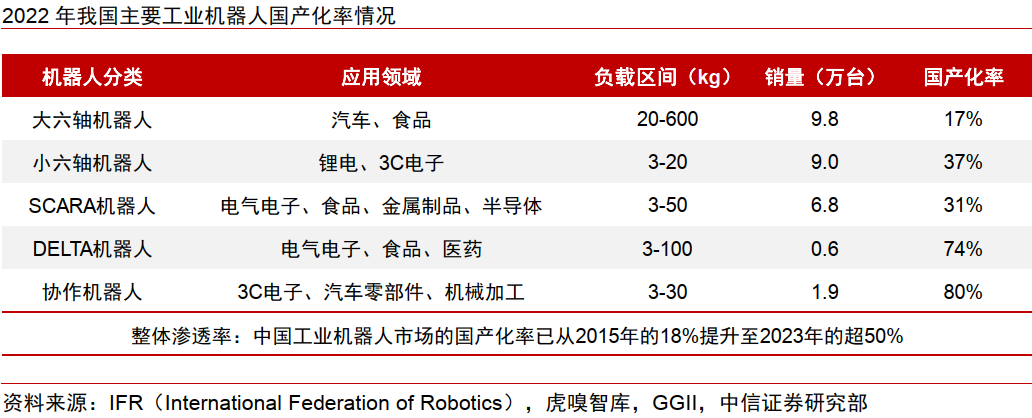

机器人:人形机器人发展趋势明确,但距离量产和大规模商业化应用仍有较多难题需要解决,中性情况下2026年出货量或在数万台。工业&服务机器人产业已相对成熟,预计2023-2026年全球市场规模CAGR约15%,主要关注国产工业机器人的高端技术突破。因此综合看,我们认为人形机器人当前仍属主题型投资机会。

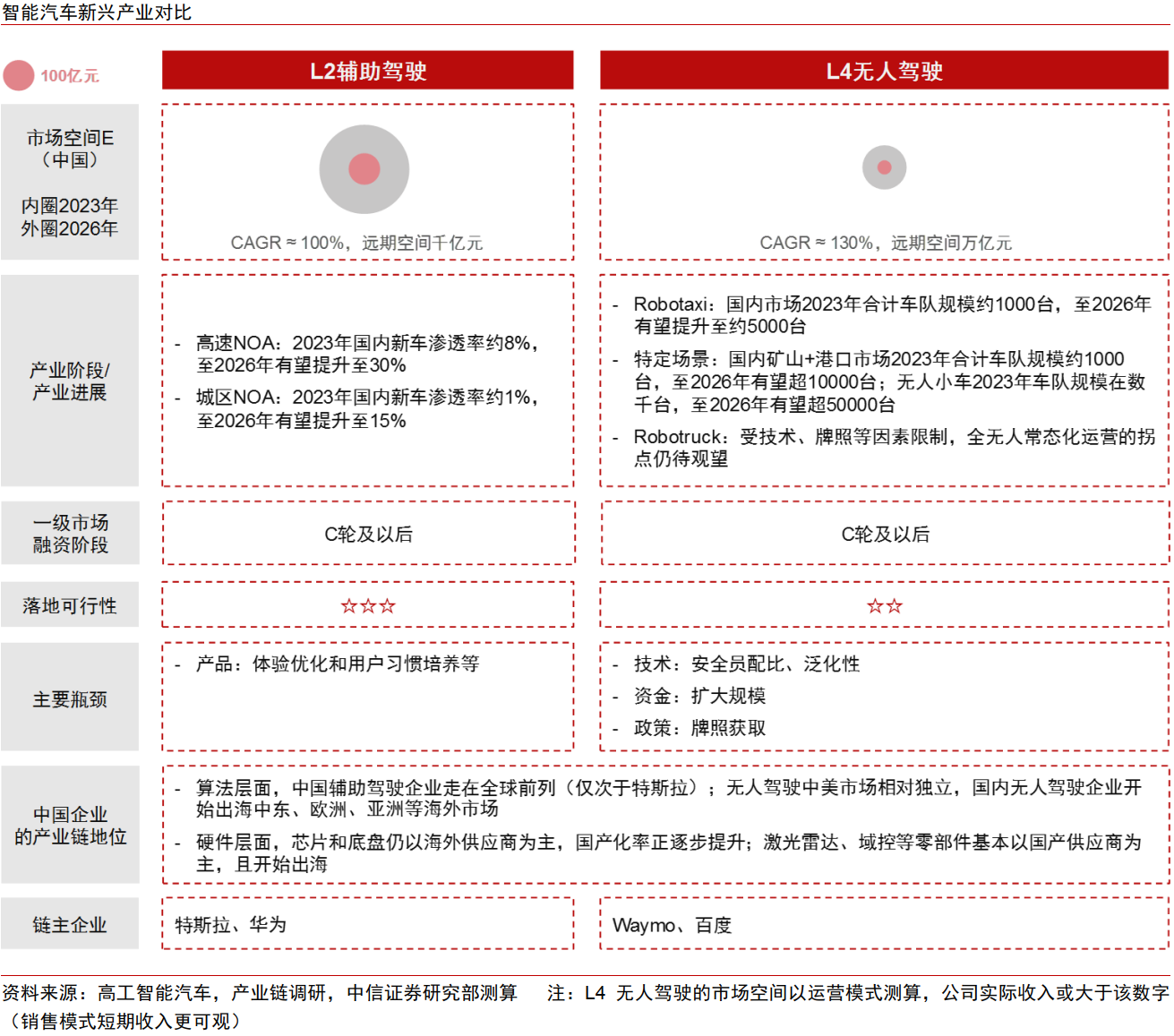

智能汽车:L2高阶辅助驾驶渗透率正在快速提升,智能化有望带动电动化进一步成长。我们预计高速领航在中国乘用车新车销量中的渗透率有望从2023年的约8%提升至2026年的约30%,城区领航渗透率有望从2023年的约1%提升至2026年的约15%。L4无人驾驶商业化拐点也在临近,但中短期看整体车队规模仍较小,因此硬件端带来的增量也有限。我们预计至2026年,中国市场无人驾驶整体车队规模不到10万台(包括Robotaxi、矿山/港口无人驾驶、无人小车、Robotruck)。因此综合看,我们认为L2+高阶辅助驾驶属成长型机会,L4无人驾驶当前更偏主题。

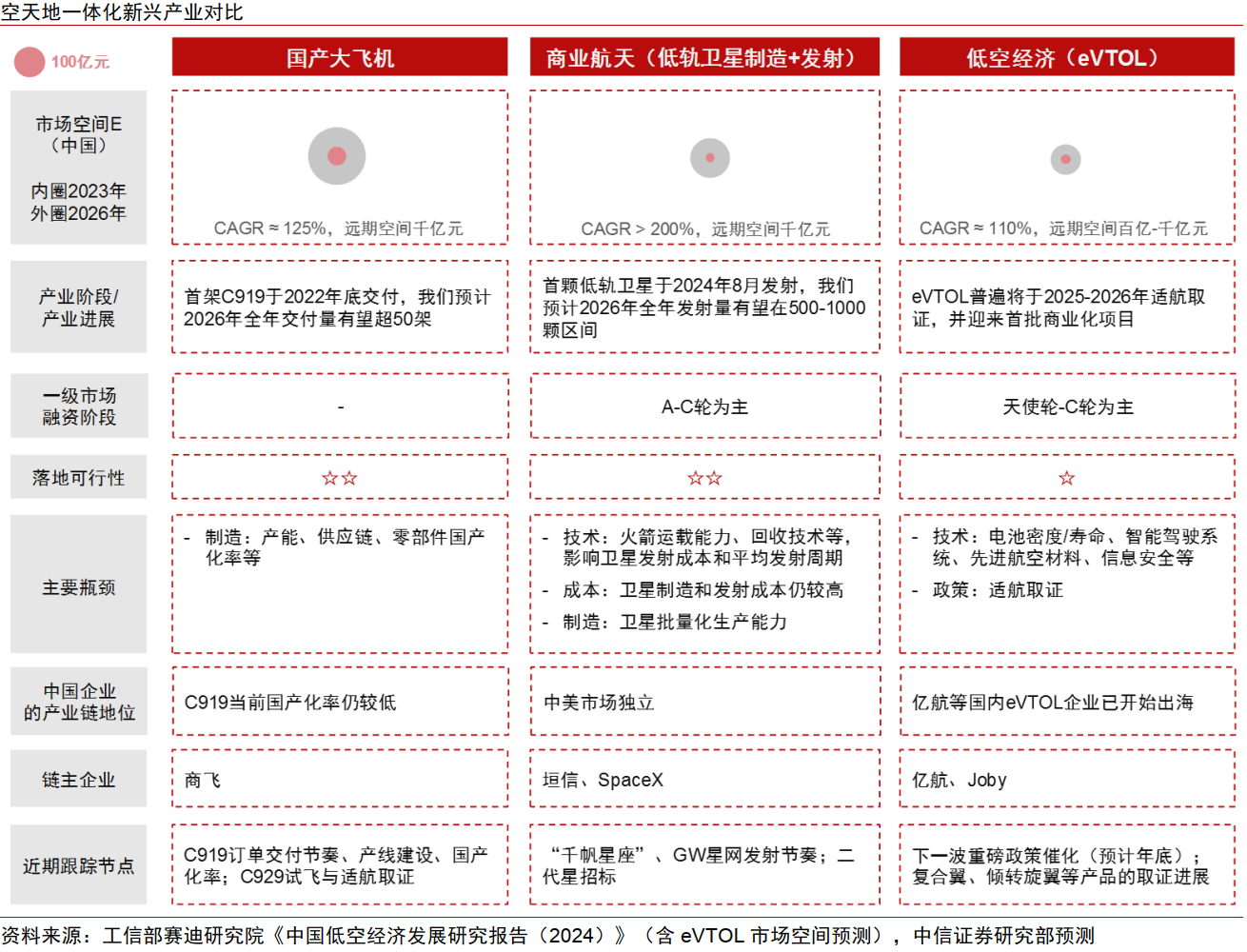

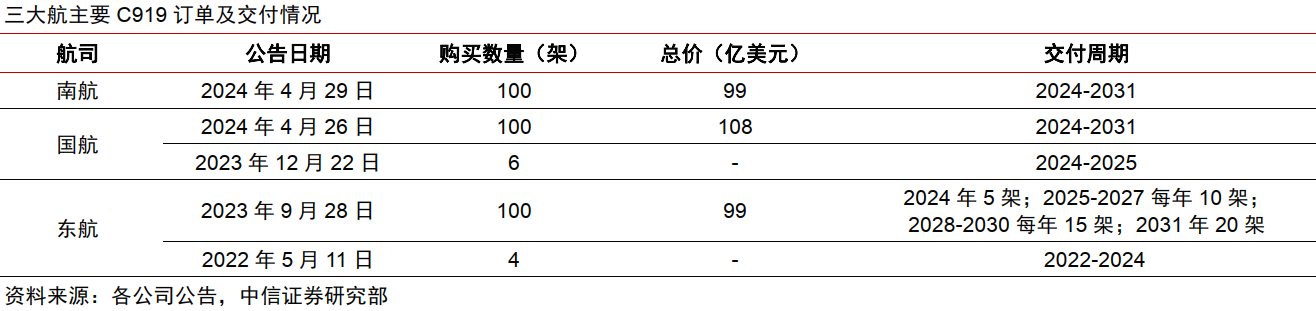

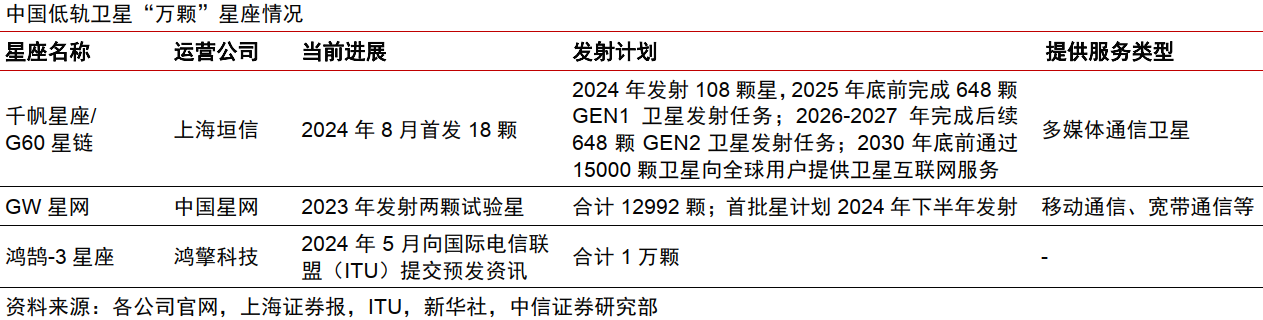

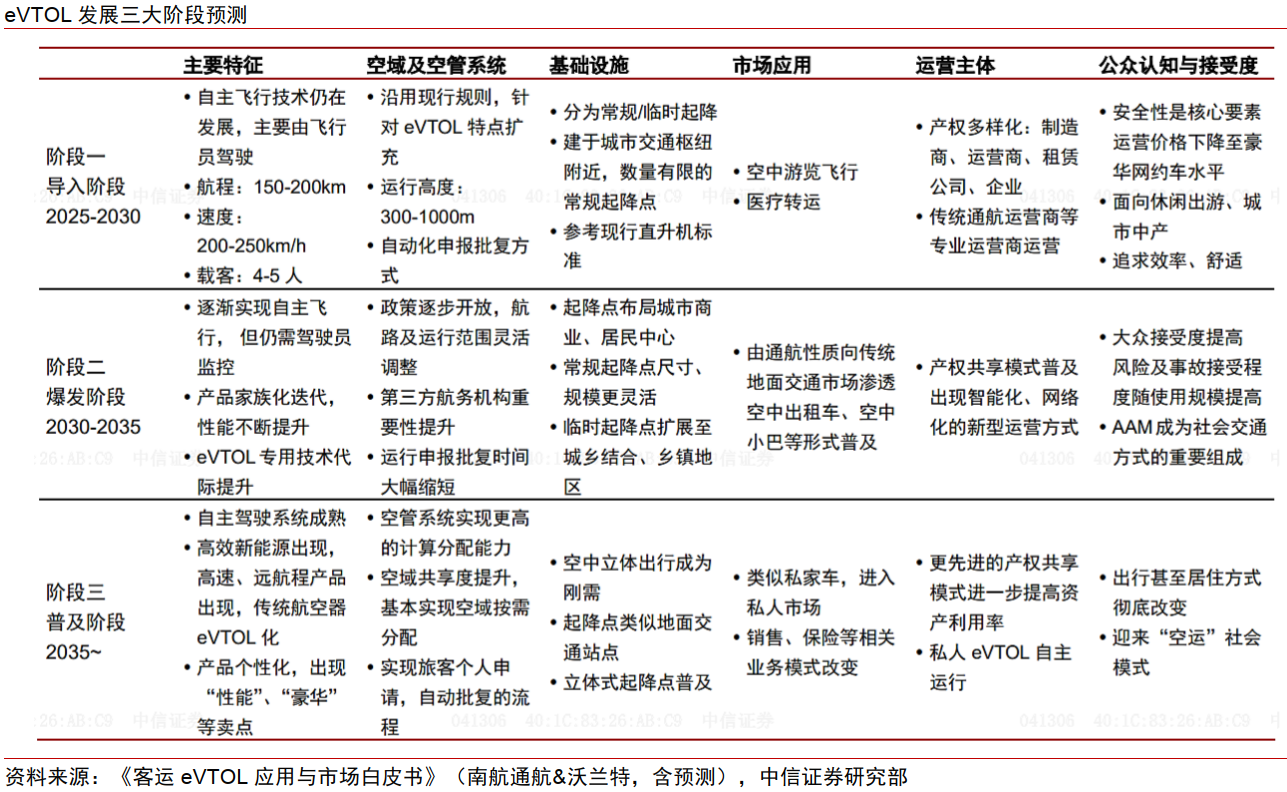

空天地一体化:国产大飞机和中国商业航天未来3年有望进入快速成长期,C919交付量有望从2023年的4架增长至2026年的约50架,低轨卫星年发射数量有望从2024年的约100颗增长至2026年的500-1000颗规模。相较之下,低空经济仍处于发展早期,相对成熟的无人机与通航市场仍有赖于空域管理政策的进一步放开,而相对新兴且空间更大的eVTOL未来2-3年仍处于密集取证阶段,短期由于缺少足够成熟的航空器和运营场景,市场规模仍相对有限。因此综合看,我们认为国产大飞机和商业航天属成长型机会,低空经济当前则更偏主题。

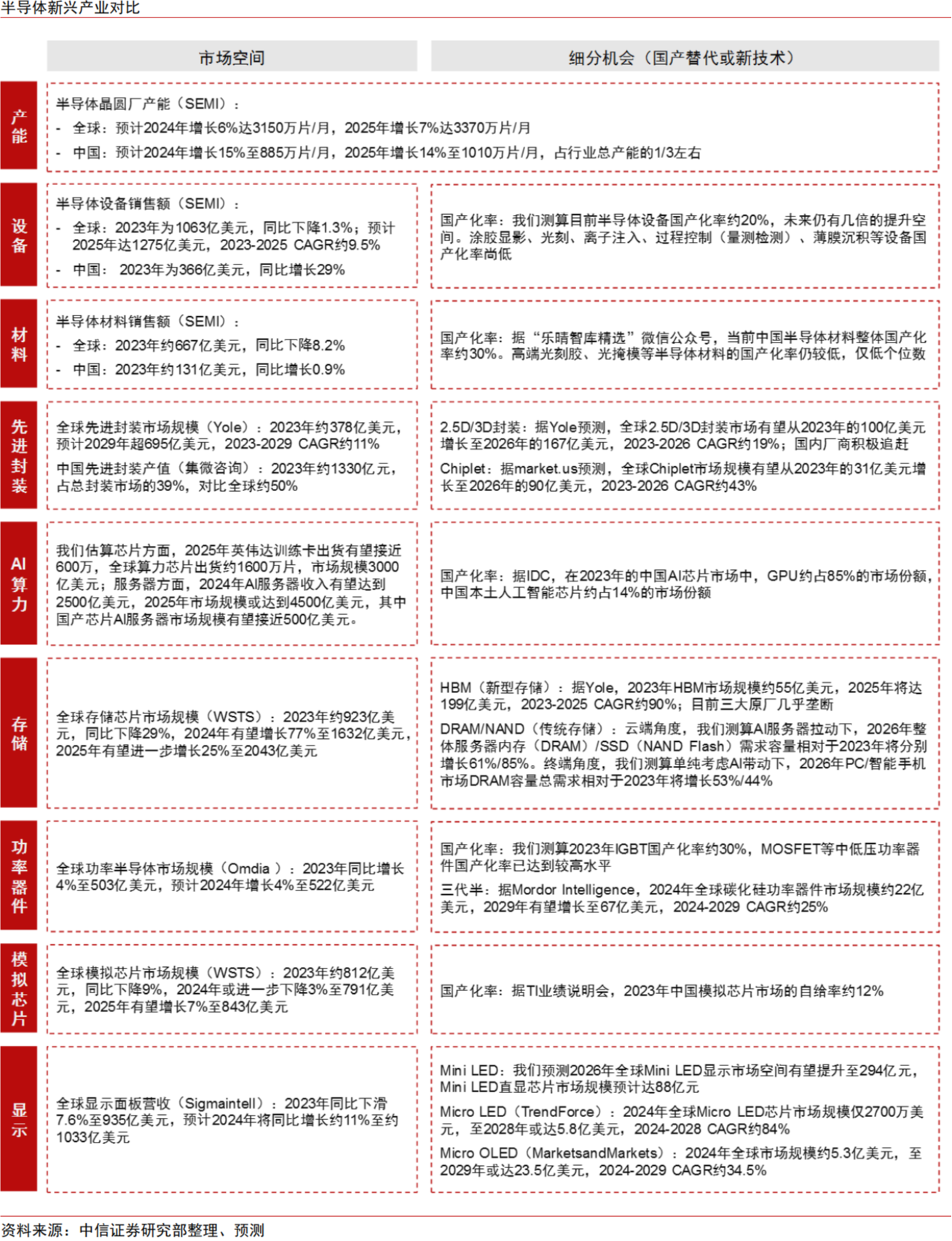

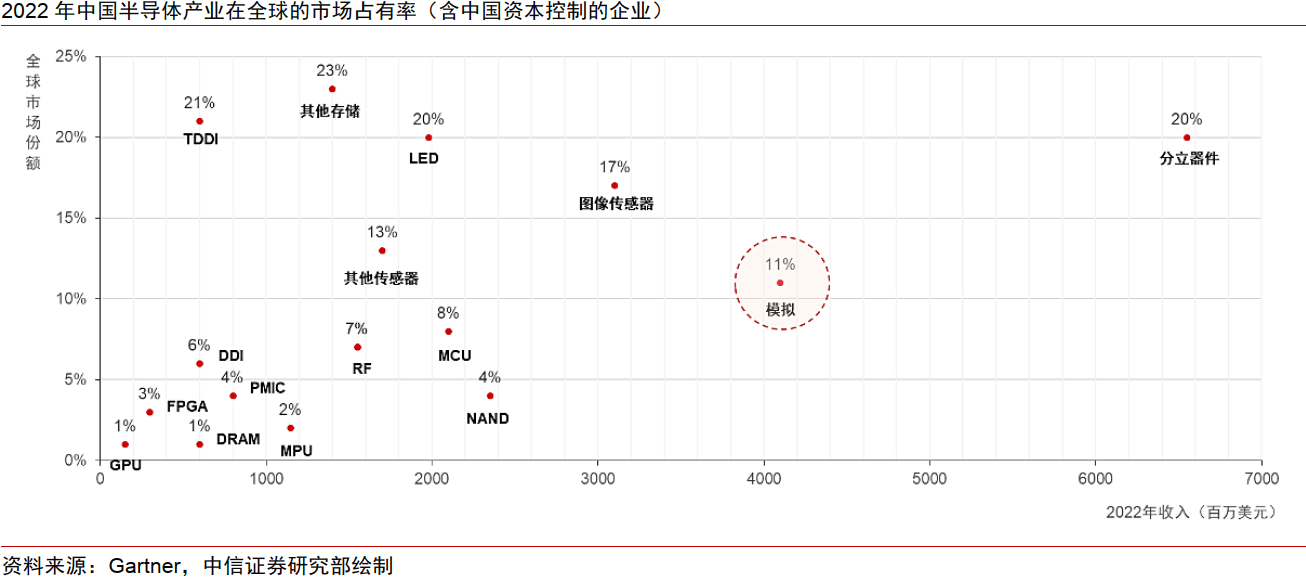

半导体:在复苏趋势确立+创新拐点到来的背景下,我们对半导体行业未来2-3年景气度维持乐观态度,建议重点把握两大主线:1)国产替代:部分半导体设备/材料/零部件、模拟芯片、AI芯片、存储等;2)AI需求爆发:算力、互联、先进封装、存储及相关新材料等。

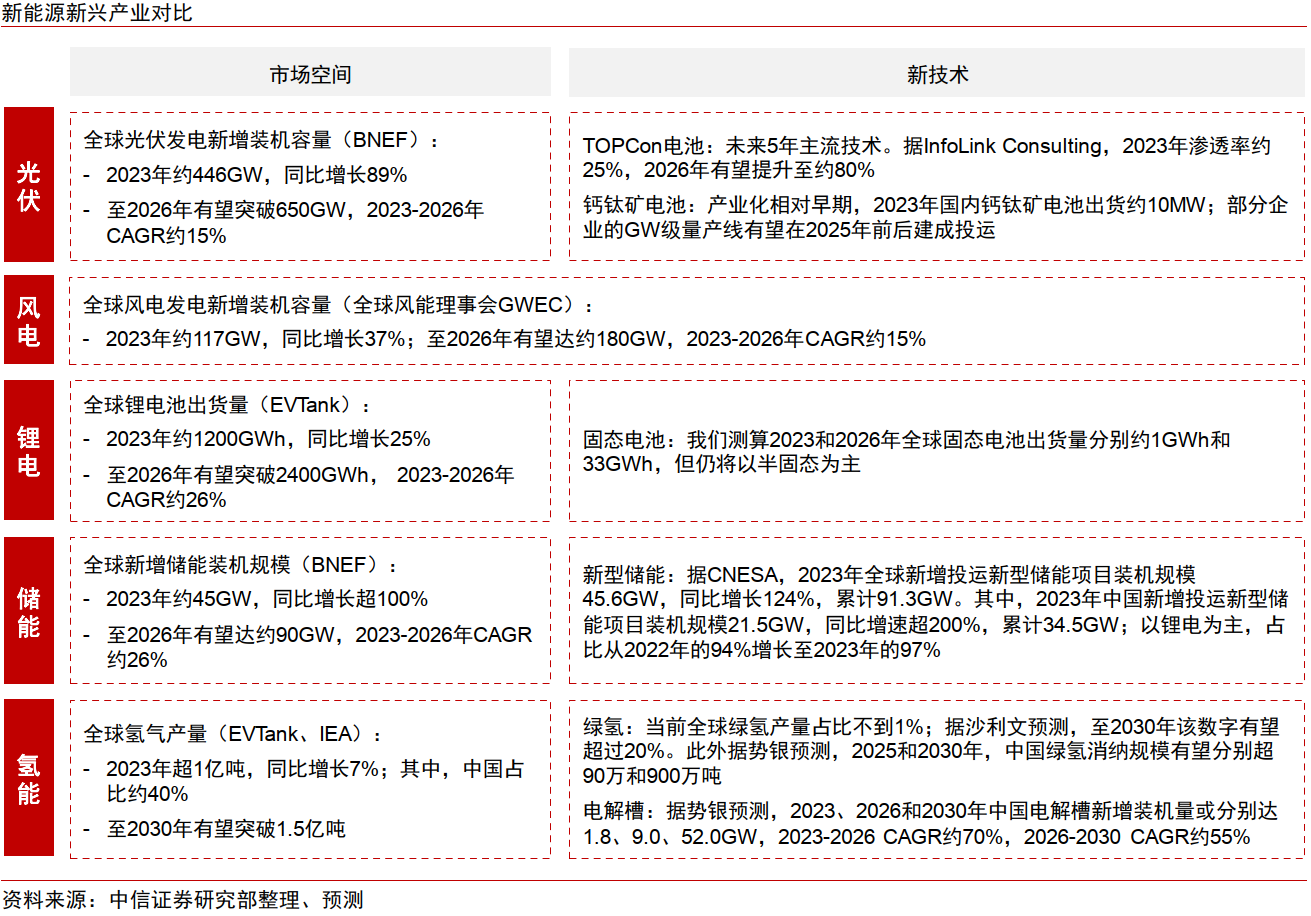

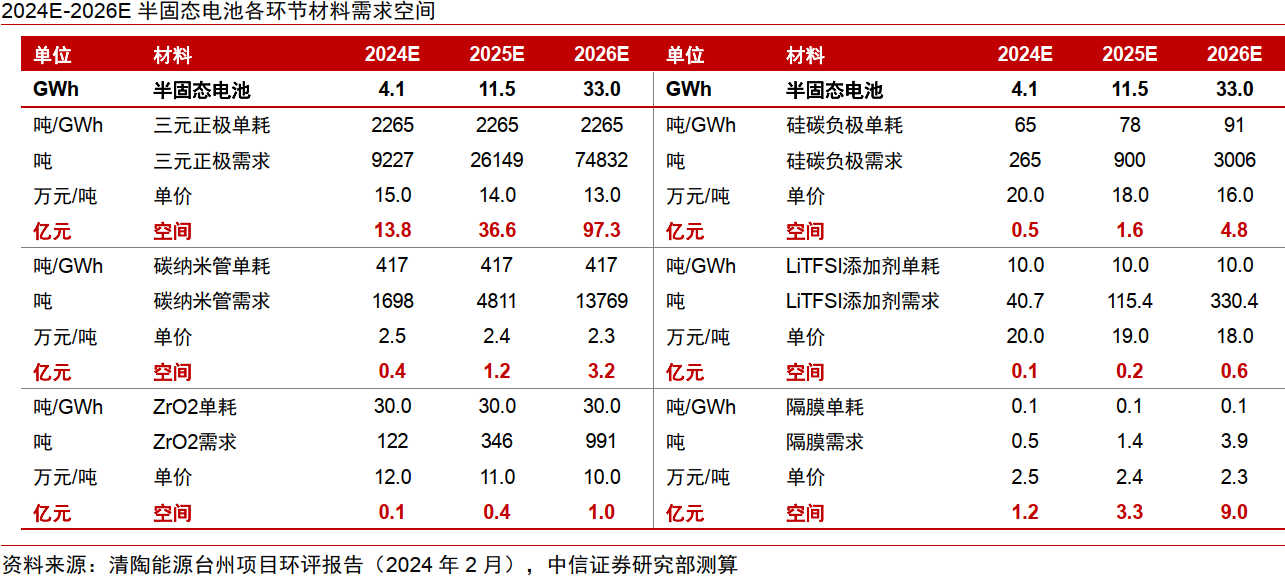

新能源:过去几年以光伏、储能、锂电、风电为代表的新能源产业处于快速扩张期,大幅扩产导致产业链价格大幅下跌,产能过剩成为横亘于产业发展过程中的最大隐忧。看后续,产业整体增速普遍趋缓,但低渗透率的新技术新材料存在结构性机会。短期看,绿氢、半固态电池至2026年有望在国内市场带来超100亿元的增量空间,可归类为成长型投资机会;中长期看,关注HJT电池、钙钛矿、全固态电池等技术。

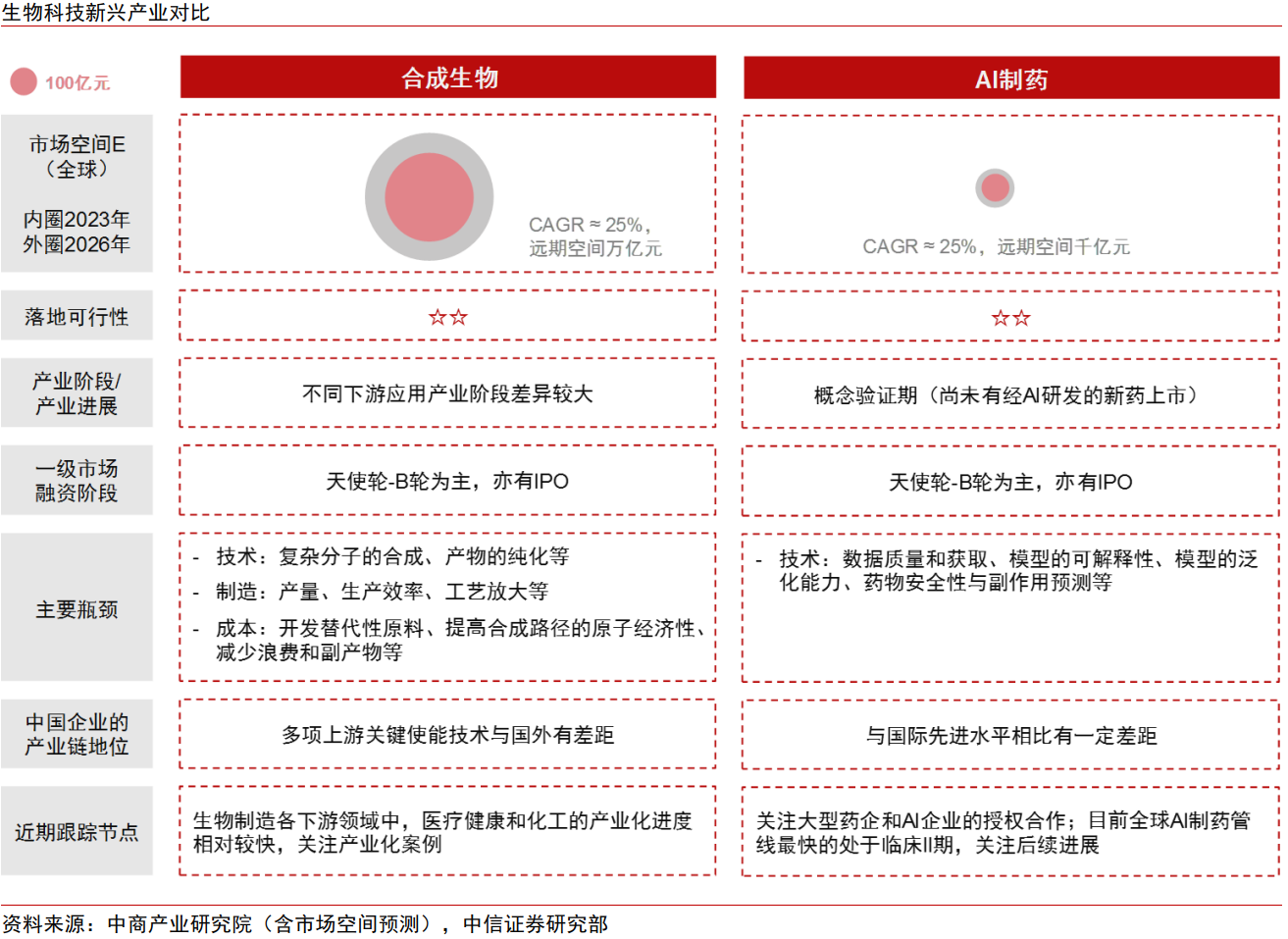

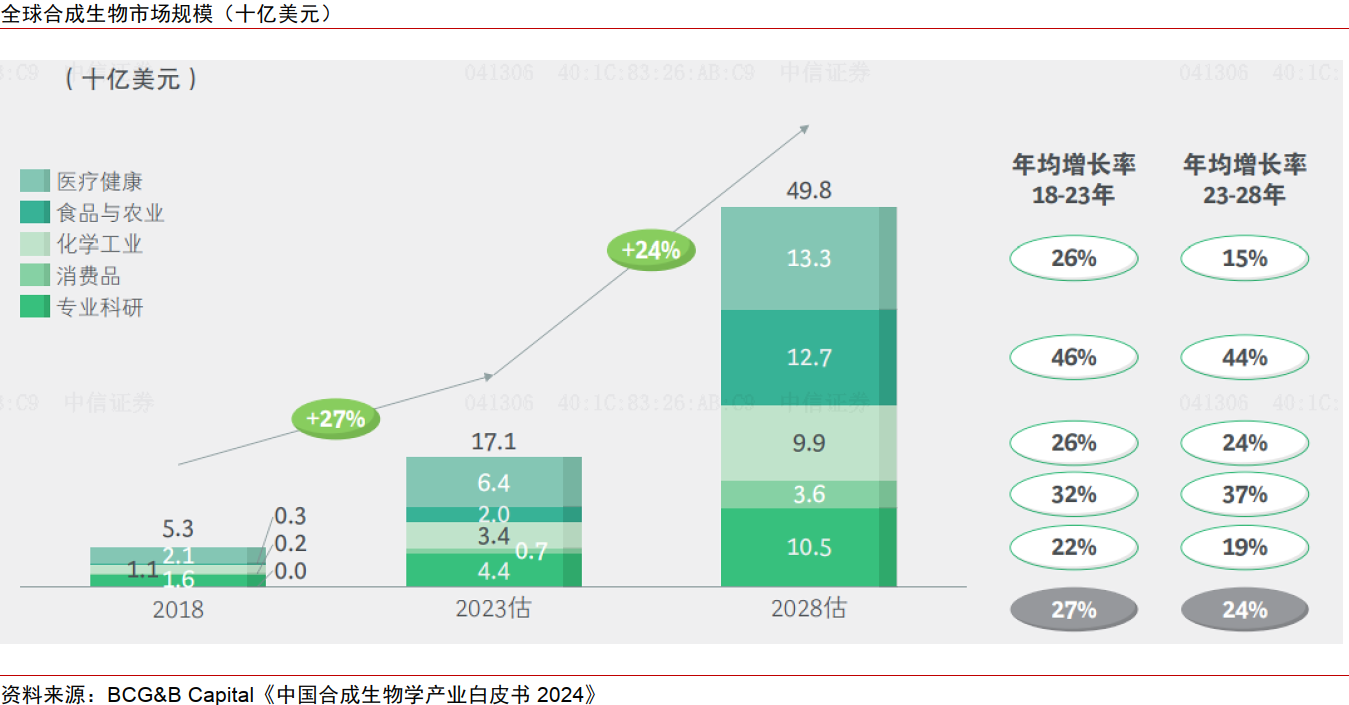

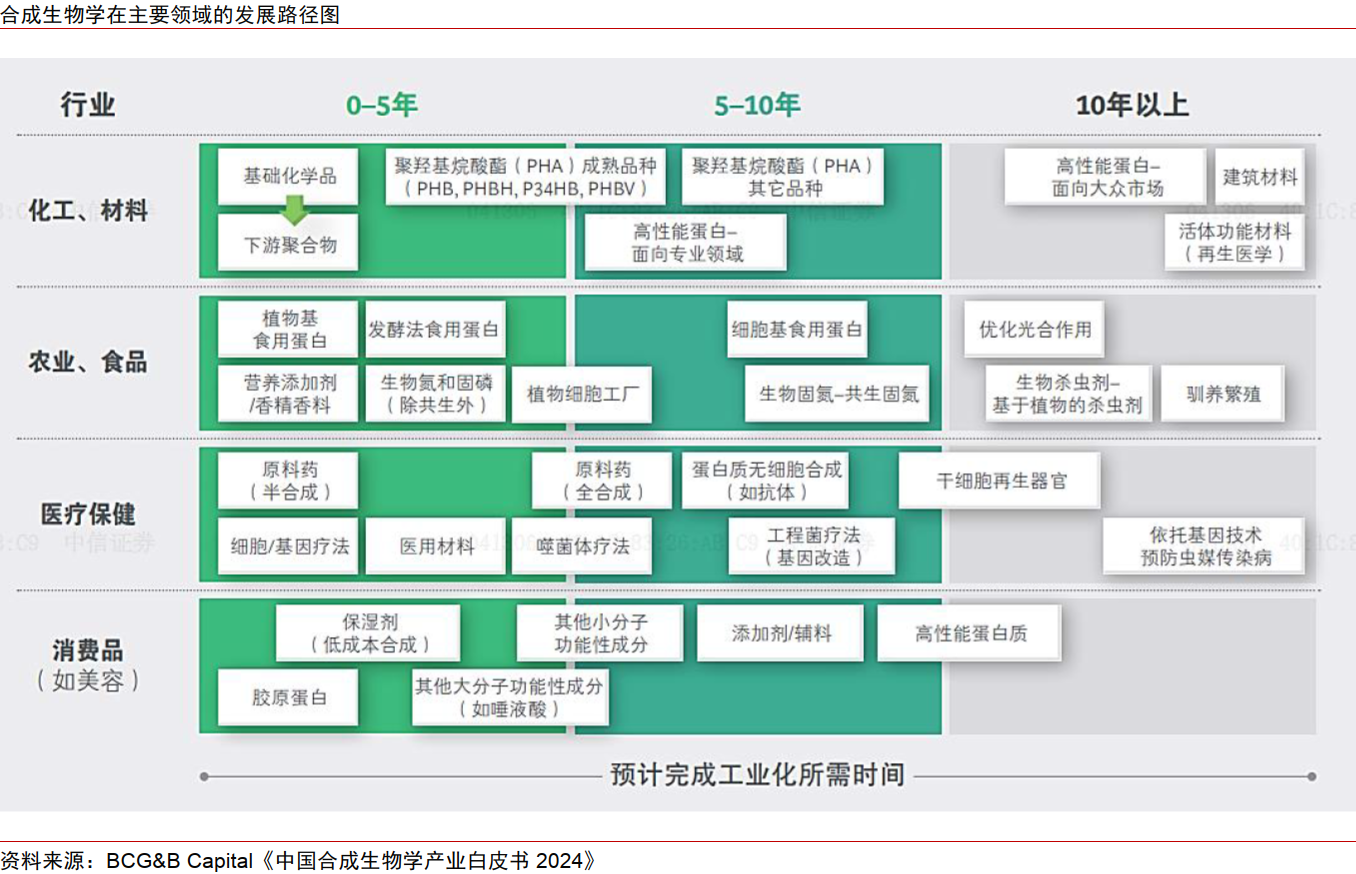

生物科技:2024年两会明确指出要“积极打造生物制造等新增长引擎”,生物制造已成为发展新质生产力的重要一极。生物合成当前在全球已形成一定的市场规模,但下游应用领域较多、较分散,涉及医药、化工、农业、食品、消费品等多个细分赛道。AI制药则仍处于早期概念验证阶段,截至目前尚未有经AI研发的新药正式上市。整体而言,中国在合成生物及AI制药领域与海外领先企业皆有一定的差距,市场规模占比也较小,后续应当重点关注政策催化及带来的产业化进展。因此综合看,我们认为生物制造当前仍属主题型投资机会。

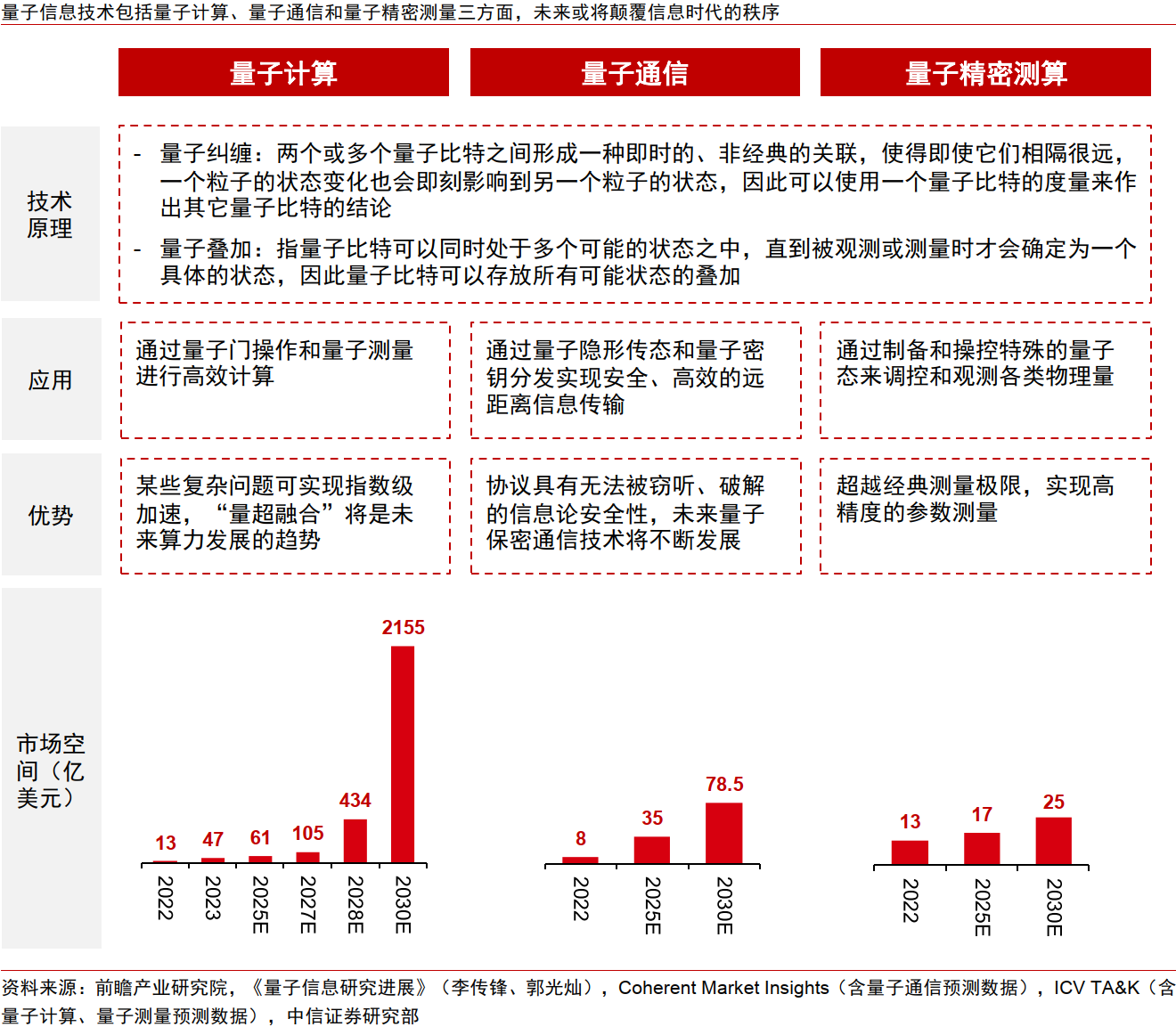

未来产业:普遍预期在未来10年左右迎商用拐点。脑机接口:行业催化持续释放,但作为颠覆性技术仍面临生理、技术、商业化、伦理、法律等多重挑战。可控核聚变:解决能源危机的终极方案,私营核聚变企业乐观预计将于2030-2040年间实现商业并网。量子信息:近期政策持续鼓励产业落地,量子计算或在10-15年内实现商用。

投资建议:

综合考虑规模增速和产业阶段、确定性、市场空间和A股参与度、商业模式等因素后,我们建议当下重点关注AI终端、L2+高阶辅助驾驶、国产大飞机、商业航天、AI算力产业链、半导体产业链国产替代、绿氢、(半)固态电池等赛道的成长型投资机会,以及低空经济、L4无人驾驶、AIGC应用、人形机器人、XR设备、HBM、新型显示、生物制造等赛道的主题型投资机会。

风险因素:

AI产业链:AI大模型和多模态能力研发进展不及预期风险;AI应用生态发展不及预期,导致AI应用爆款落地慢于预期风险;AI算力需求不及预期风险;国内和海外政策监管趋严以及地缘政治问题加剧风险;AI硬件升级速度较慢导致端侧AI发展不及预期风险;行业竞争加剧等。XR设备:苹果Vision Pro销量不及预期;二代Vision Pro进展不及预期;生态建设不及预期;技术迭代风险等。

人形机器人:人形机器人产业化不及预期;具身大模型迭代不及预期;核心零部件国产化不及预期;下游需求不及预期;企业竞争加剧风险等。

L2辅助驾驶:中国乘用车销量不及预期;中国智能驾驶汽车厂商研发进度不及预期;智能驾驶政策推进不及预期;行业竞争加剧等。L4无人驾驶:技术进展不及预期;政策支持力度不及预期;商业化进展不及预期;行业竞争加剧等。

商业航天:中国卫星互联网星座建设低于预期;中国卫星发射计划低于预期等。国产大飞机:C919产能投放进度不及预期;国产替代进度不及预期;大飞机市场需求不及预期等。低空经济:政策不达预期;适航审定不及预期;基建配套不及预期;行业竞争加剧;技术进展不及预期等。

半导体:国产替代进程不及预期;国内晶圆厂扩产不及预期;先进制程技术发展不及预期;通胀导致的原材料涨价风险;制裁加码的风险;竞争加剧等。

氢能:绿氢项目推进不及预期;燃料电池降本速度不及预期;产业支持政策落地低于预期;氢能潜在安全风险等。半固态电池:新能源汽车技术路线超预期变化;固态电池量产装车进展不及预期;固态电池技术发展及降本不及预期等。

新型显示:下游需求疲弱;新技术研发进展缓慢;市场竞争加剧等。

生物制造:产品需求不及预期;政策推进效果不及预期;产能建设不及预期;行业竞争加剧;原材料价格波动;新产品研发进度或市场推广不及预期等。

#新质生产力是什么?如何指引后市方向?##什么是新质生产力?早理解早受益#

本文作者可以追加内容哦 !