猪周期的逻辑背后是:猪从受精到餐桌需要几个月,而人的判断仅需几秒钟。

01 生猪繁殖与历史上的猪周期

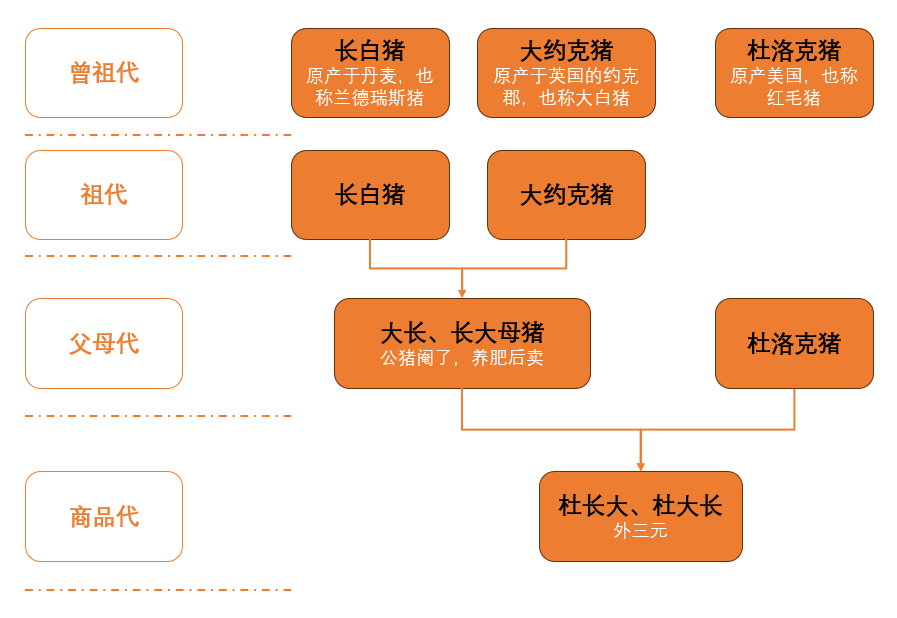

和水稻差不多,为了让猪具有更好的遗传特性,商品猪一般身上有着2-3个不同的血统,分别称为二元猪和三元猪。

繁殖过程为:曾祖代一般为纯种,繁殖祖代;不同血统的祖代之间杂交繁殖出父母代,这时就是两个血统了;不同血统的父母代杂交繁殖出商品代,就成为三元猪。

目前我们吃的最多的是外三元猪,而如果使用国内的种猪进行杂交出来的商品代猪则被称为内三元。

在父母代繁殖商品代的过程中,主要经历几个环节:

也就是说从出生选留为后备母猪到其能繁殖商品猪,并最终育肥出栏,这中间大约需要1年半的时间。当然,这还没算当能繁母猪数量不够后,养殖者补充能繁母猪的时间。

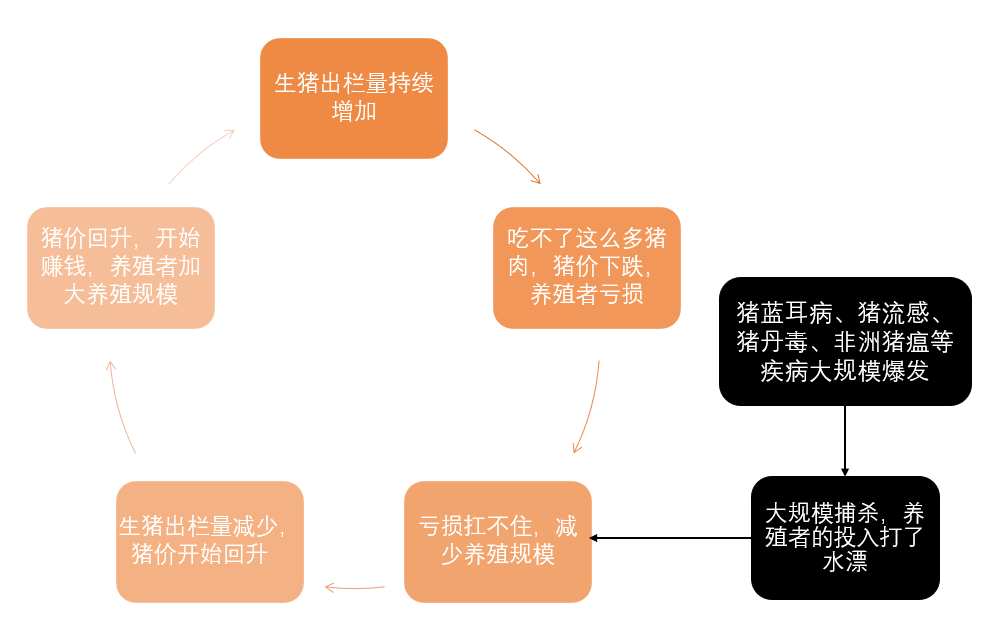

相比之下,养殖者决定是否扩大能繁母猪的规模,有的仅需要几秒钟(很多个人养殖者看到涨价,干就完了)。

几秒钟VS一年半,这样的滞后性就使得猪肉价格呈现周期性波动。

从猪价变动的历史数据上看,多次猪周期的启动原因是疫情的发生,例如:猪蓝耳病、猪流感、非洲猪瘟等。仅因为市场因素的周期次数较少。

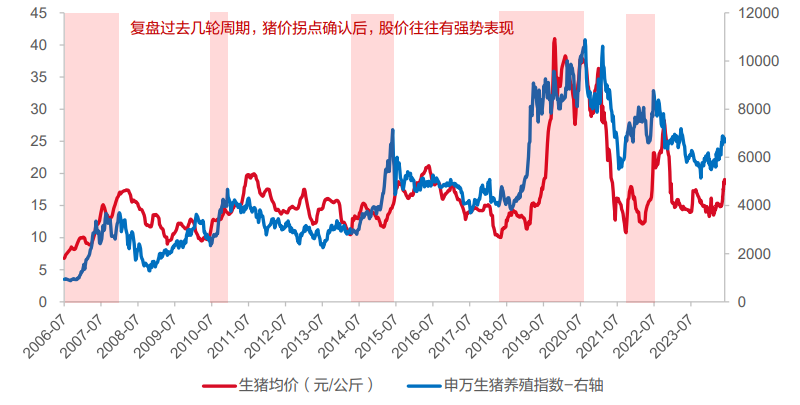

从猪价变动的幅度来看,幅度最大的是2019年的那一轮猪周期,最高超过40元。

不过这种极端价格的出现是产能出清+疫病感染共同作用的结果。

换句话说,2014年开始出台严格的环保政策促使大量散户退出养殖市场,产能持续出清。而2018年非洲猪瘟接踵而至,使得生猪存栏量继续下滑,超级周期由此产生。

对比历史,现在如何?

02 2024年半年,猪企或减亏或扭亏,原因是啥?

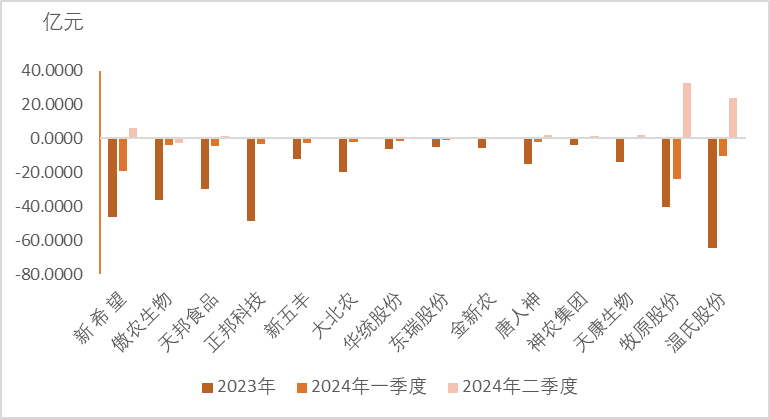

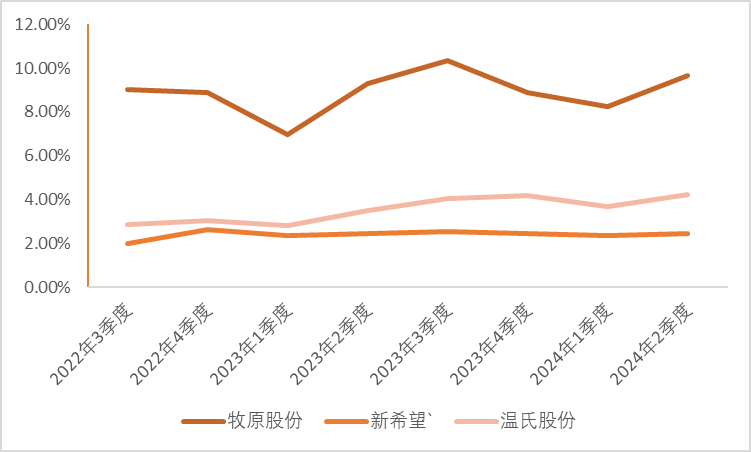

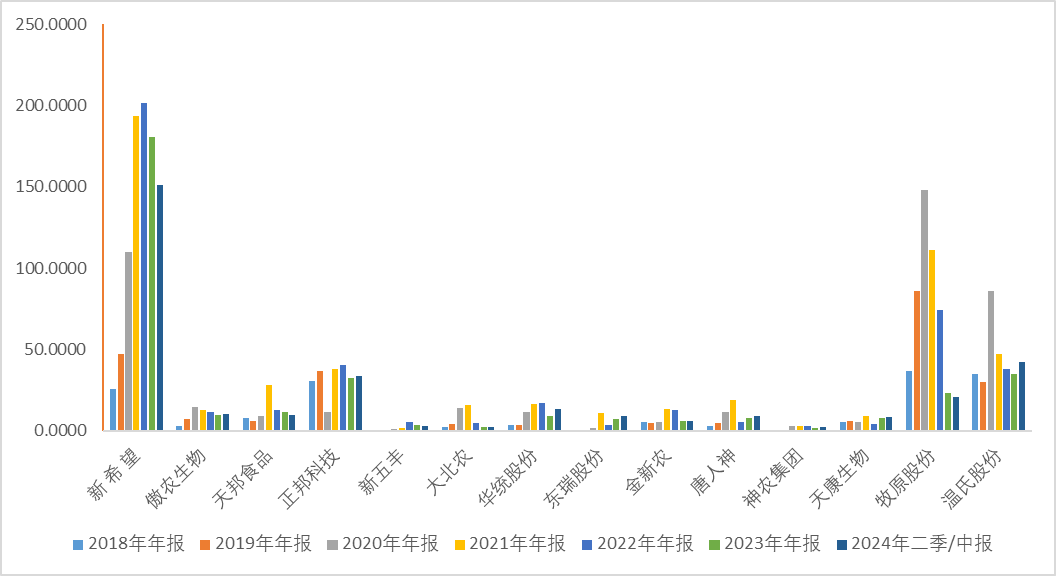

从公布的中报数据来看,猪企业的二季度普遍亏损大幅缩小,牧原股份、温氏股份实现了较大规模的盈利。

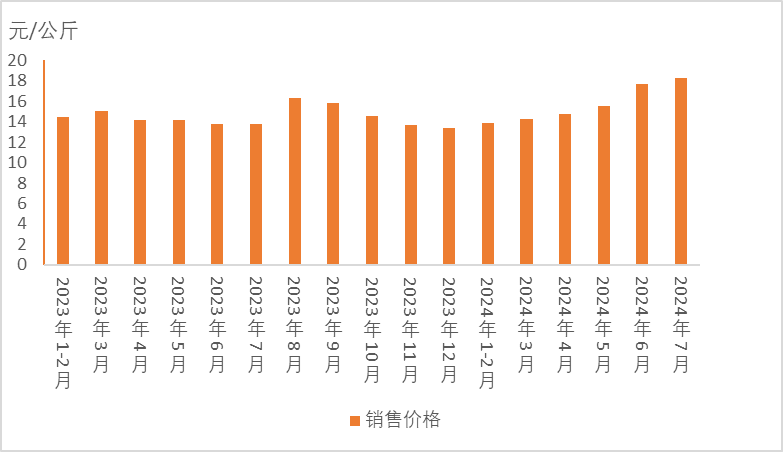

我们知道,猪企的盈利核心是猪价,从牧原股份的销售价格来看,2024年之后,价格呈现逐步上升的趋势,平均价格为15.74元/公斤,高于2023年全年平均14.48元/公斤。

除了猪价外,如果成本能够降低,效率得到提高,即使猪价没有大幅上涨,利润也能有所改观。

与成本相关的数据有:每头母猪每年所能提供的断奶仔数(PSY)、每年每头母猪出栏肥数(MSY)、料肉比等。

受限于篇幅无法展开讲,但我们可以直接观察饲料端和最后猪企的最终成本变化。

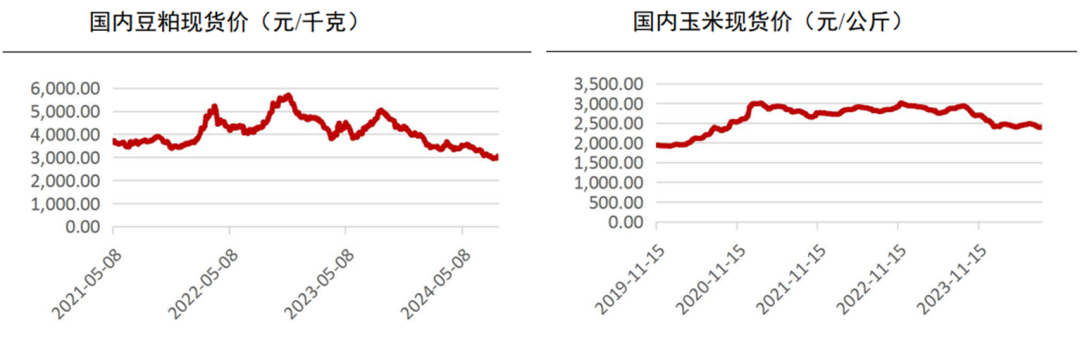

从公开数据上看,猪饲料主要来源的玉米和豆粕的价格在2023年后呈现下滑的趋势,这直接降低了猪企的养殖成本。

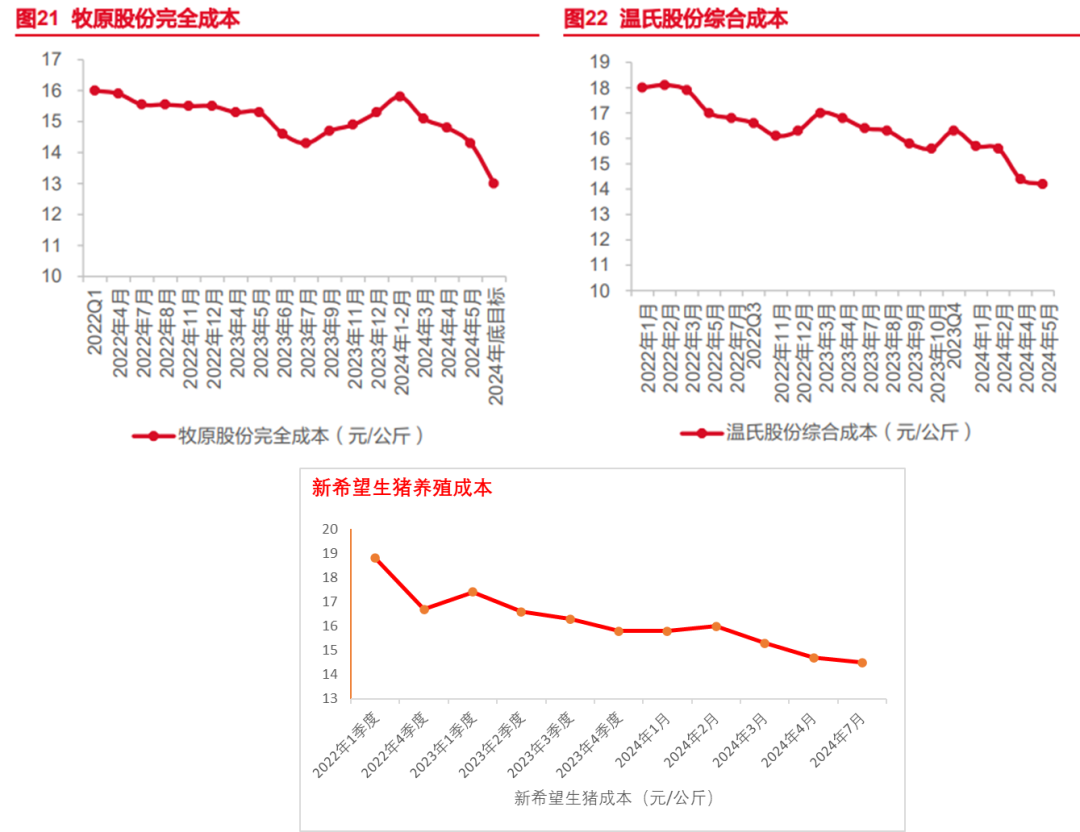

最终的养殖成本方面,通过下图可以看到,即使2022-2023年饲料成本的下降并不明显,牧原股份、温氏股份以及新希望三家头部企业的成本还是呈现逐渐下降的趋势,并在2024年内降幅加大。

以上可以看出,本次猪企的利润回升或依赖于两个方面的原因:养猪效率提高+饲料价格下降带来的成本下降和猪价的回升。

03 猪价怎么走,猪周期再临?

推动猪价上涨的原因,是供需。

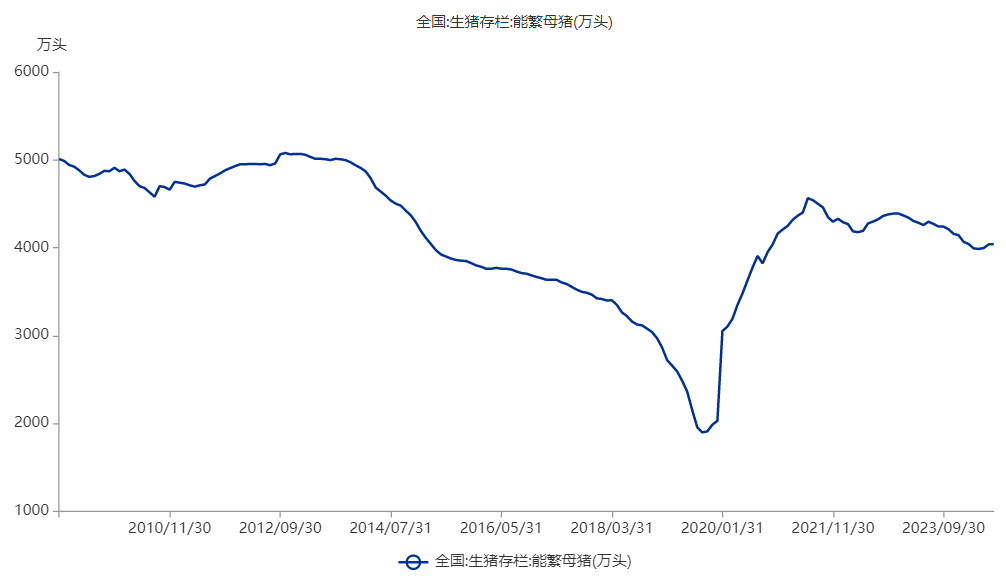

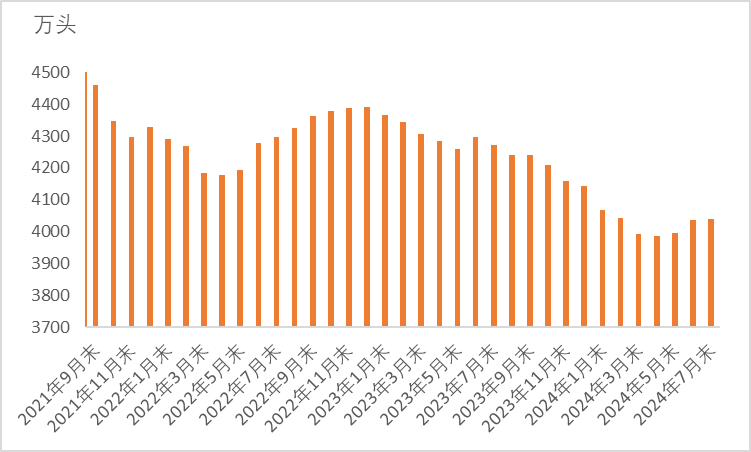

从供给端看,能繁母猪量是商品猪供应的阀门,根据国家农业部的数据,我国能繁母猪存栏量在2021年至今呈现一定的下降趋势。行业自上轮周期高点完成了部分的产能出清。

下图为我国能繁母猪存栏量数据:

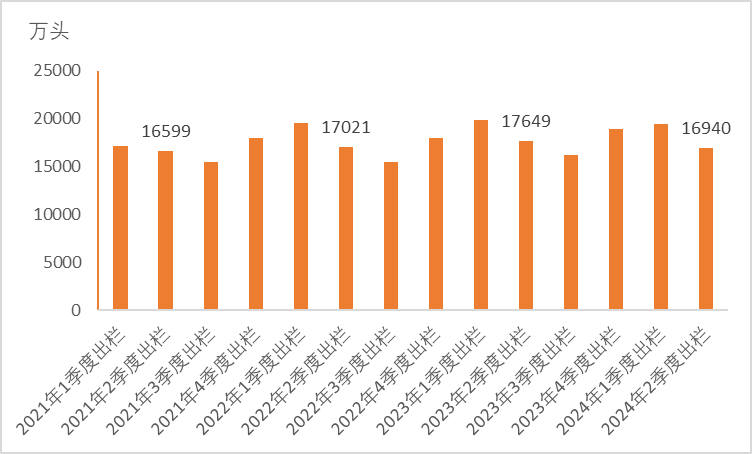

从农业部生猪出栏量数据可以看到,2024年一、二季度的出栏量相对历史同期来说差距不大,低于2023年的高峰。

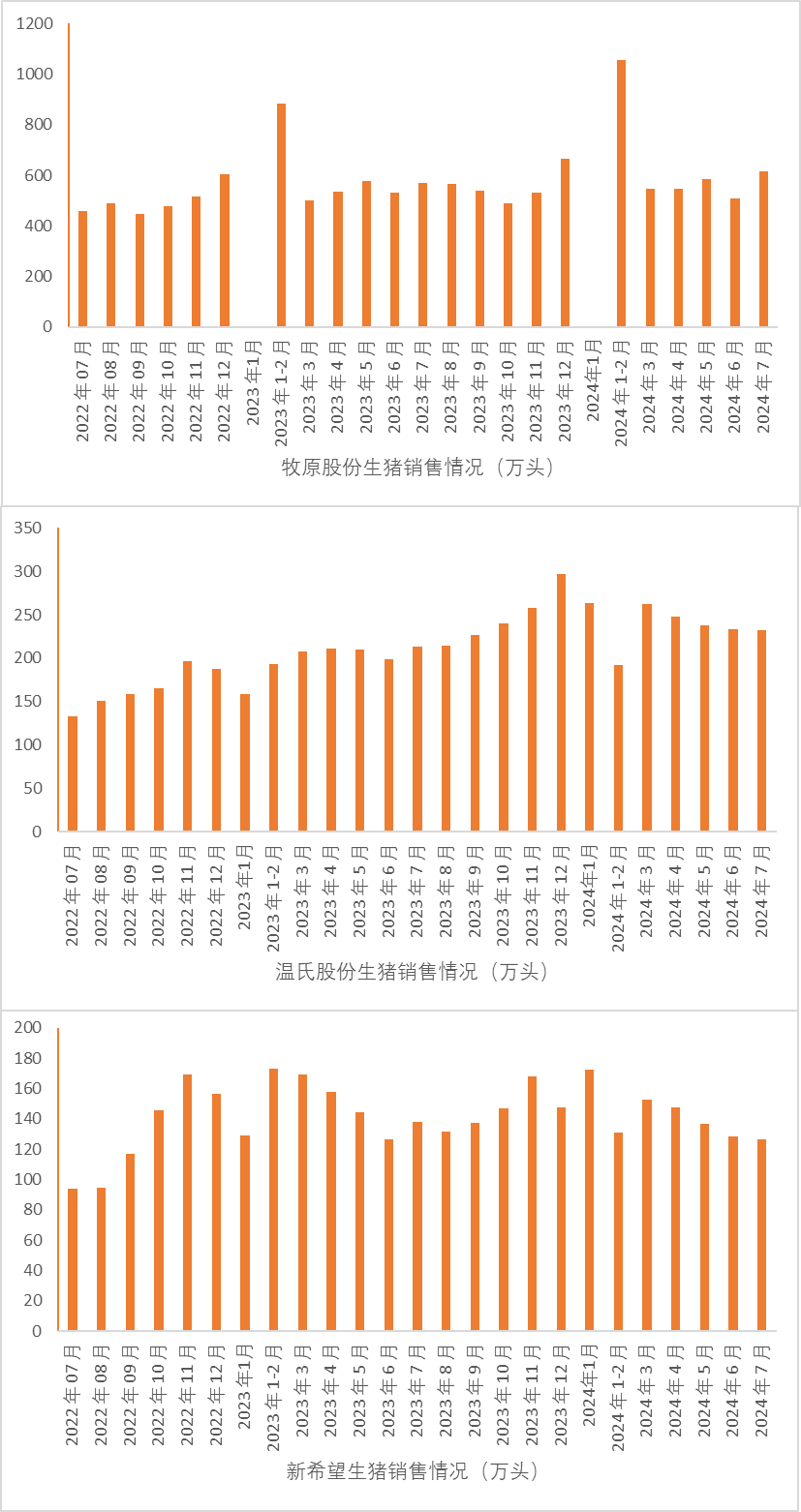

从前三大猪企的生猪销售量来看,牧原和温氏的销量甚至有所增长。

总的看,猪肉在供给端上和过去两年并不存在非常大的差异,头部猪企的销售规模甚至有所提升,供应充足。

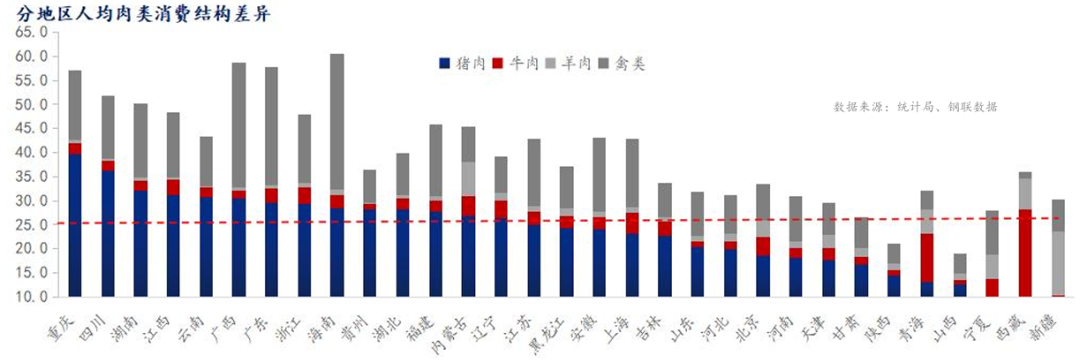

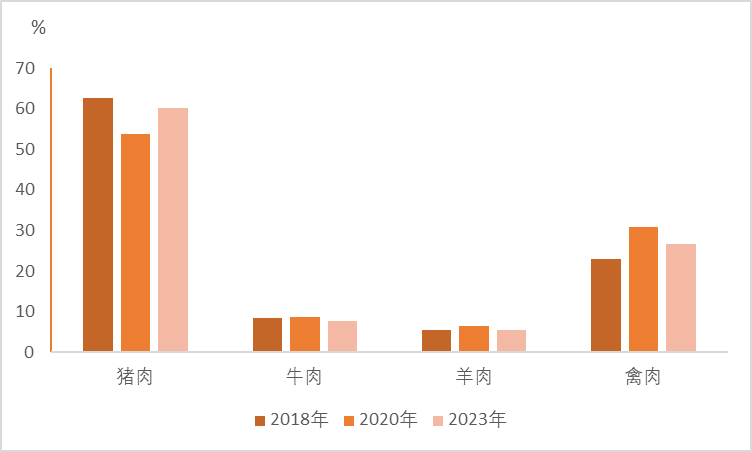

在需求端上,猪肉的竞争者是牛羊肉、禽类以及水产。我国整体以猪肉消费为主,不同地域间存在一定差异。

从过往的数据看,我国猪肉产量略有下滑,但还居于绝对地位。

受国外进口和国内产量同步提高,牛羊肉的价格在近两年中呈现持续下降的趋势。叠加多数消费者持有牛羊有高营养价值的观点,预计在家庭肉类消费比重中,牛羊肉的比例会有一定的增长。

而这势必会一定程度上挤压猪肉的占比。

猪肉在我国肉类消费中的地位还是不可撼动,但从近期的趋势看,消费者的肉类供给逐渐多元化,因此猪肉消费端的增量或较为有限。

综上所述,目前猪企的生猪出栏量较以往并没有出现大幅的下滑,而需求端也看不到超预期的提升。

因此,猪肉的供需在现在这个节点看来是处于较为稳定的状态。

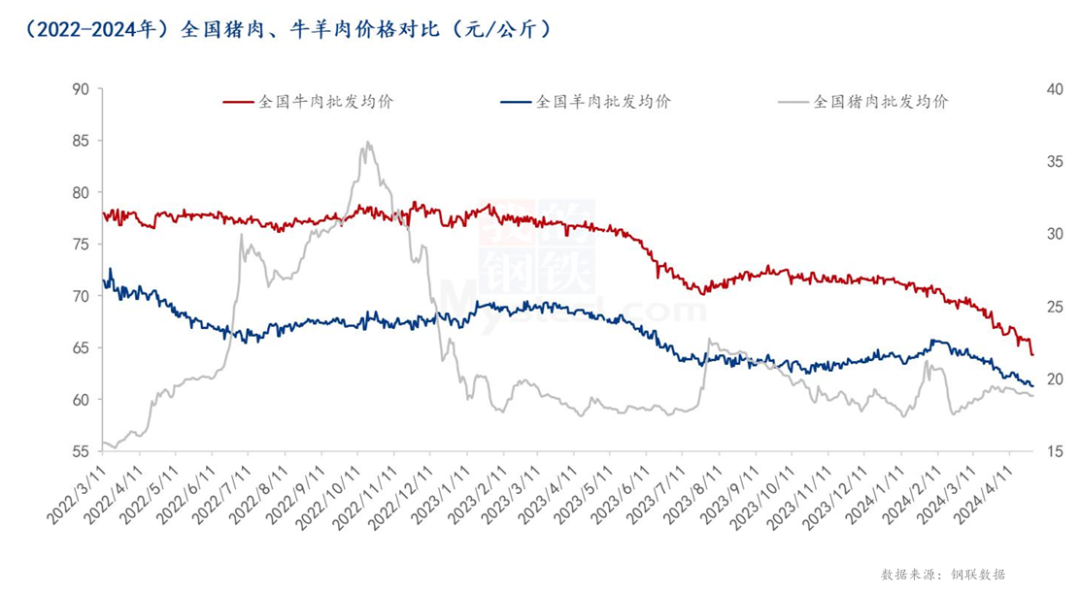

短期内,受行业产能出清原因,价格已经有所恢复,但若在无疫病干扰的情况下,想复制2022年甚至2019年的走势,难度很大。

04 行业集中度逐渐提高,扩产谨慎

众所周知,在生猪行业的周期高点,企业通过负债,扩建产能是非常普遍的事情,因为总想多赚点。

一旦周期反转,这些固定资产投资就成为压倒部分企业的稻草。

而能过活下来的企业将获得更多的市场份额。

根据农业部和各企业公告的生猪出栏及销售数据,牧原股份、温氏股份、新希望的市场占有率呈现逐渐提升的态势。2024年2季度,三家企业的合计市占率16.35%,较2022年3季度的13.86%提升明显。

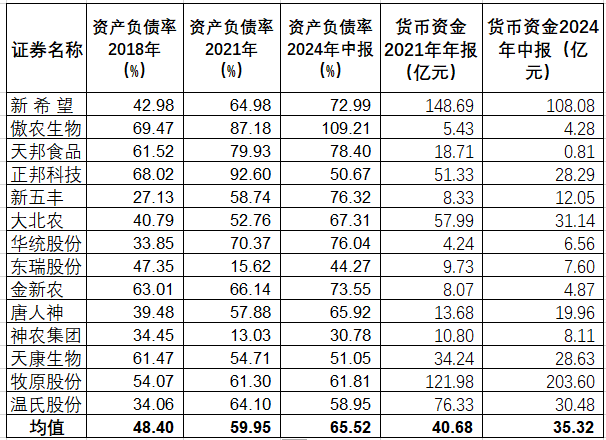

对于未来企业市场占有率的变化,从企业的资产负债率、货币资金、在建工程等方面能够看出一二。

经历过几轮周期后,行业普遍的资产负债率出现大幅的提高。不过行业头部企业牧原股份和温氏股份的资产负债率在2024年内提升不明显,温氏股份还有所下降。

猪企的在建工程一般为生猪养殖项目。从在建工程的金额变化,一方面可以对企业未来产能增量有个大致的了解,另一方面能窥探猪企对于未来1-2年的生猪市场判断。

从数据上看,猪企在建工程投资的高峰为2021年,2022年-2023年分别下降了16.27%和22.30%。2024年年中,猪企在建工程规模与2023年接近。

所以整体看,周期过后,头部企业整体财务状况较好,未来有望继续提升市场占有率。

05 总结

我国在“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。并按照生猪产能调控要求,将能繁母猪存栏量变动划分为绿色、黄色和红色3个区域,采取相应的调控措施。

2022年2月,《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》提出,要稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。

2023年2月,《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》指出,落实生猪稳产保供省总负责,强化以能繁母猪为主的生猪产能调控;严格“菜篮子”市长负责制考核。

另外,国家也在逐渐完善政府猪肉储备调节机制。

可以看出国家对于猪肉供应的问题是下了不少力气的。

猪肉的供给一旦保持相对稳定,在无较大疫病发生、需求无明显提升的情况下,猪周期还是会发生,但持续时间将会缩短,把握猪周期的难度将会大大提高。

本团队可提供以下咨询服务,欢迎业务交流和合作

本文作者可以追加内容哦 !