独立 稀缺 穿透

探寻一条最佳成长路径!

作者:一然

编辑:李莉

风品:陈晨

来源:铑财——铑财研究院

一览众山小亦高处不胜寒。行业头部玩家,一举一动往往备受瞩目。

2024年8月27日,众安在线披露中报,实现总保费152.38亿元,同比增长5.4%;归母净利0.55亿元,同比减少74.96%。

截至2024上半年,按总保费计,众安保险稳居中国财险业第9,且在国内互联网财险市场份额超20%,排名第一,妥妥的互联网财险一哥。或也基于此,中报的净利大滑让市场有些意难平,体量之外发展质量如何呢。

8月28日,公司股价一度跌超18%,最终以跌幅17.43%、10.42港元收盘,总市值153.15亿港元,较上一个交易日蒸发32.34亿港元。随后几个交易日中,股价依然小幅震荡,9月4日创下历史低点9.42港元,当日收于9.55港元。截止9月9日收盘价9.5港元,较8月27日累跌超24%,市值不足140亿港元。

股绩双压,众安在线怎么了?是一时大意还是颓态先兆,何破逆风局?

01

从营收到净利

“第一股”烦恼知多少

LAOCAI

公开资料显示,众安在线财产保险股份有限公司(简称:众安)由蚂蚁金服、中国平安和腾讯于2013年联合发起设立。专注应用新技术重塑保险价值链,围绕健康、数字生活、消费金融、汽车四大生态,以科技服务新生代,提供个性化、定制化、智能化的新保险。

2017年9月,这家成立不足四年的险企新秀在港成功上市,跻身“互联网保险第一股”。2017年到2023年总保费收入稳健增长,从60亿元攀至295.01亿元,2023年报显示,按总保费计,众安保险稳居中国财险行业第九,为前十大财险公司中增长最快者,且在国内互联网财险市场稳居领导地位,市场份额约24.4%。

不过,繁华之外也有隐忧。比如保费收入增速整体有所波动减缓。据历年财报,2017年到2023年,分别为59.54亿元、112.6亿元、146.3亿元、167.1亿元、203.7亿元、236.5亿元、295.01亿元,对应增速74.7%、89%、30%、14.2%、21.9%、16.1%、24.7%。2024H1同比增长5.4%,2023年同期为37.5%。

具体而言,数字生活业务,上半年保费规模74.14亿元,同比增长27%,占比提升8.3个百分点,达到48.7%;健康业务则同比下降9.6%至45.38亿元,收入比重减少4.9个百分点至29.8%;金融业务保费下降21.6%至21.84亿元,占比14.3%下降5个百分点;汽车业务为11.02亿元,同比增长34%,占比7.2%,同比提升1.5个百分点。

两升两降,看似打了平手,整体保费还有增长。但值注意的是,健康、数字生活、消费金融、汽车等四大保险业务生态,除了汽车,其余的承保成本率均呈上涨态势。

保险业务收入150.88亿元,同比增长19%;净利则同比下降69.12%至1.38亿元,主要由于保险赔付率上升影响。科技输出业务板块收入4.42亿元,同比增长65.5%,利润可喜减亏1.65亿元,但仍净亏8260万元。

拉长时间线,2017年上市以来,公司利润多处起伏不定状态、稳健度亟待提升。先是连续三年亏损,2017年-2019年归母净利-9.973亿元、-17.44亿元、-4.541亿元,累亏31.954亿元。好在2020年、2021年扭亏为盈,净利5.538亿元、11.65亿元,对应增速221.95%、110.3%。

2022年再次亏损,归母净利减少216%至-13.56亿元,2023年又扭亏为盈,归母净利大增400.7%至40.78亿元。而2024上半年净利超七成缩水,又不免让外界对全年走势增加几分疑虑,要知道2023同期营收142.47亿元、盈利2.21亿元。

需要指出的是,根据2023年报,当年约41亿元净利中有约38亿元是一次性投资收益。这笔收益源于众安国际,自2023年8月14日起后者不再作为众安在线子公司,而是作为合营公司进行会计处理,从而确认一次性投资收益。若不考虑此收益,公司实际归属于母公司的净利仅3亿元。

02

综合成本率升、投资收益降

LAOCAI

一直以来,互联网保险巨大的发展潜力吸引了众多从业者入局。众安在线因强大资本助力备受瞩目,得益于背后有腾讯、阿里等互联网巨头的支持,为其客户获取、业务发展提供了天然“蓄水池”。

招股书显示,2014年至2016年,公司通过股东及关联方获得的总保费分别占总保费的98.0%、87.9%和73.4%。以至一度被舆论质疑发展的独立性、公允度、可持续性。

好在2017年上市后,众安在线逐渐减少了股东依赖。以2024上半年为例,通过向股东及关联方销售保险产品所获得的保费收入仅0.6亿元,占总保费比降至0.4%,几乎可以忽略不计,市场竞争力、发展独立性得到显著提升。

但这不代表没有改善空间。比如综合成本率,其是险企用来核算经营成本的核心数据,与净利润紧密相关。2024上半年,众安在线综合赔付率增长3.6个百分点至60.7%。其中健康综合赔付率增长0.1个百分点至38.1%、数字生活增长3.3个百分点至71.7%、消费金融增长13个百分点至73.8%、汽车增长7.6个百分点至66.7%。

同期,健康、数字生活、消费金融、汽车四大业务综合费用率分别为57.6%、28.2%、25.3%、27.5%,除了健康业务增长3.1个百分点,其他三大业务分别同比减少3.2个百分点、4.6个百分点、10.7个百分点,整体综合费用率增长1.5个百分点至37.2%。

据此推算,四大业务综合成本率(综合成本率=综合赔付率+综合费用率)分别增长3.2个百分点、0.1个百分点、8.4个百分点,减少3.1个百分点,至95.7%、99.9%、99.1%、94.2%,整体综合成本率增长2.1个百分点至97.9%。

此外,投资收益减少也是导致净利下降的一个因素。2024上半年为6.2亿元,较去年同期的7.23亿元减少14.25%。投资收益净额从去年同期的盈利1.46亿元转为亏损1.74亿元。好在公允价值变动损益净额,从去年同期的5.73亿元增至7.96亿元,一定程度上填补了下行损失。

投资收益率方面,截至2024年6月末,众安在线集团总投资收益率2.8%,净投资收益率1.8%,同比分别下降1.6个百分点、0.6个百分点;保险业务总投资收益率3.3%,净投资收益率2.3%,同比分别变化-0.7个百分点和+0.1个百分点。双重因素叠加,影响了公司净利润表现。

拉长时间线,2017年-2023年公司综合成本率为133.1%、120.9%、113.3%、102.5%、99.6%、94.2%、95.2%,整体呈下行态势,但依然高企。这也是公司净利亏损波动的一个主要考量。

03

综合偿付充足率连降

罚单、投诉面面观

LAOCAI

尽管利润下滑,却似乎并未阻碍众安在线大规模投资。

2024年4月30日,公司宣布斥巨资购买位于上海外滩中央商务区的两处物业,总花费14.37亿元。原持有者为上海洛克菲勒集团外滩源综合开发有限公司,其是洛克菲勒亚太子公司。

据界面新闻,洛克菲勒国际集团有限公司、百仕达分别持有洛克菲勒亚太51%和49%股份。而众安在线首任董事长、现任非执行董事欧亚平也是百仕达实控人,持有已发行股份的51.54%。

截至6月30日,欧亚平弟弟欧亚非通过深圳加德信持有众安在线9.09%股份,欧亚平本人通过日讯网络持有5.51%股份,两人合计持股比14.6%,超过公司第一大股东蚂蚁集团的10.37%。

众安国际是众安在线国际发展平台,由众安科技、百仕达、Warrior、Opportunities Fund共同持股。2023年,百仕达从众安在线手中接管众安国际部分股权,持股比增至46.58%,成为最大股东。如上所言,众安国际则从众安在线子公司转变为合营公司,财务业绩不再并入集团合并报表。

此外,完成这笔交易后不久,欧亚平便辞去众安在线董事长职务,由尹海接任。此举一度曾被一些舆论解读为众安国际可能通过百仕达控股间接上市,但目前为止尚未有新进展。而为众安在线带来37.84亿元的投资收益,正是前述提到的2023年转盈关键。

只是,偿付能力没能随之提升。2017-2023年综合偿付能力充足率分别为1178%、600%、502%、560%、472%、299%、240%,2024H1进一步降至224%。核心偿付能力充足率从2023年的229%降至216%,这对企业发展稳健度、抗风险力有无影响不可不察。

不仅如此,伴随近年监管趋严、审查日益细化,众安在线内控风控方面的一些漏洞也值警惕。

4月24日,国家金融监督管理总局披露开年“1号罚单”,因未披露关联方及其交易、通过关联方进行虚假费用申报、财务报告中的错误或遗漏信息,以及将保险资金投资形成的资产违规用于向第三方提供贷款等四项违规行为,众安在线被罚180万元。同时,三位副总经理分别收到警告并被罚款。

据《经理人杂志》不完全统计,2017年到2023年,众安在线因误导投保人、提供合同外利益等问题多次受到处罚,累计罚款金额200万元。2021年8月,因自营平台误导投保人等四项违规行为,公司被罚145万元,相关责任人被警告并罚款57万元。仅误导宣传一项就被罚30万元,一度创下该类违规的最高罚额。

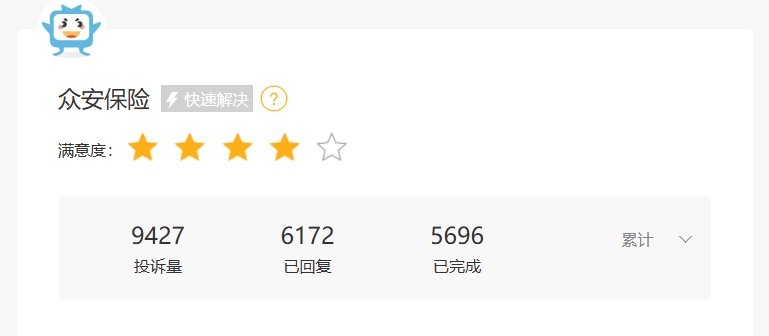

截止2024年9月9日21时,众安保险相关投诉量累计9427条,主要涉及无故扣款、拒绝赔付、恶意征信显示等质疑。

04

找到最佳平衡点

发挥最大势能

LAOCAI

一番梳理,众安在线烦恼隐忧不算少。好在,企业也有危机意识、进化动作,近年来一些改善成绩单不能忽视。

如坚持“保险+科技”双引擎驱动,将科技与保险进行全流程深度融合,提供创新、普惠、丰富的保险产品及服务。将保险科技的系统和功能模块以产品化的形式向全球保险公司和产业链客户输出,助力行业数字化转型。

2024上半年,众安在线研发投入4.64亿元,工程师及技术人员共计1,171名。专利申请量累计达461件,其中包括海外专利申请167件;累计获得授权专利96件,其中有34件海外专利获得授权。

此外,PCT(专利合作协议)专利申请量累计36件,复盖11个国家和地区。基于云端的保险核心系统「无界山」能支撑海量碎片化保险业务,共出具91.33亿张保单,服务超5亿用户,承保自动化率达99%。利用A技术,协助坐席提效15%以上。质检方面,实现从人工抽检到全量AI质检,高风险类型100%复盖,准确率超80%。风险管控方面,上线实时风险预警,实现高风险案件日清日结。

得益于金融业数字化转型,众安在线科技输出业务板块实现快增,上半年与保险产业链的56家客户签订合作协议,科技输出业务总收入4.42亿元,同比增长65.3%,亏损显著减少。其中,国内科技输出入达3.19亿元,同比增长112.7%。国际科技输出业务主要通过Peak3(原名ZA Tech)进行,2024年6月完成3500万美元A轮融资,并正式更名为Peak3。报告期内,Peak3科技输出业务贡献1.23亿元收入。

同时,香港虚拟银行ZA Bank也取得显著增长,净收入约2.55亿港元,同比增长45.9%,亏损率较去年同期改善了约71.7个百分点。存款余额约168.01亿港元,贷款总余额约56.19亿港元,目前已是香港市场上功能最全面的虚拟银行之一。

整体看,转型、双驱成绩单可圈可点,叠加业务独立性大幅提升,众安在线的发展方向、整体势头依然可期。

只是说千道万,盈利能力及稳健度的改善依然急迫,综合成本率的抬升、投资收益的不确定性是两个拦路虎。一方面保险业务增收不增利,一方面一些新增板块依然处于培育输血阶段,比如收入大增的科技输出业务仍净亏约8千万元。同时,行业强监管,也给企业合规运营、高质量发展提出新要求。

如何找到业绩增长、业务创新与运营合规的最佳平衡点,让双引擎发挥最大势能、寻求出最优成长路径,以消除股绩双压,外界在等待这个行业一哥的答案。

本文作者可以追加内容哦 !