本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

2024年上半年光伏组件出货排行榜显示,曾经的光伏组件龙头东方日升跌落全球组件出货榜前十,至第十一名,令人唏嘘。

东方日升的没落和公司战略和技术选择不无关系。

(北极星太阳能统计数据)

有的企业削减出货规模,是为了降低“亏损”,多做盈利的单子,如阿特斯从全球第五位滑落至第七位,正是其“亏损单子”一般不做所致。

而东方日升2024年上半年扣非归母亏损超10亿,组件毛利率低至6.94%,远低于阿特斯的16.46%,在光伏企业中较低。

我们看到上半年纯一体化组件企业亏损并不多,天合、晶科、阿特斯盈利,就连此前没落的协鑫集成都录得4000多万的归母净利润。

东方日升亏损超10亿,甚至冠绝“纯组件一体化企业”。而且这还是在东方日升对美出货接近500MW,单价2.97带来超额利润的基础上。

而这一切和东方日升押注HJT不无关系。

一、HJT,未老先衰?

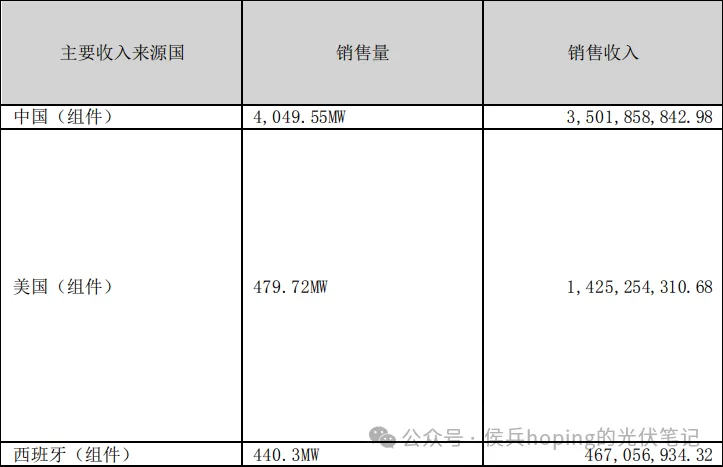

东方日升在2023年至今销售HJT电池超过4GW。但并未透露2024年上半年HJT销售数据,笔者致电东方日升,其未能说明分拆数据。但从业务角度来看,2024年上半年HJT组件销售量应该在2GW左右。

其中,西班牙发货0.44GW,对应价格为1.06元,对应国内组件销售单价为0.86元来看,大部分HJT订单应该还是发往了海外。

本应该享受较高毛利率的东方日升(HJT组件及美国出货,海外优势等)却在今年录得全行业较低的组件毛利率。证明HJT确实盈利能力很弱,而且与同行相比如TOPCON电池来看,亦是如此。

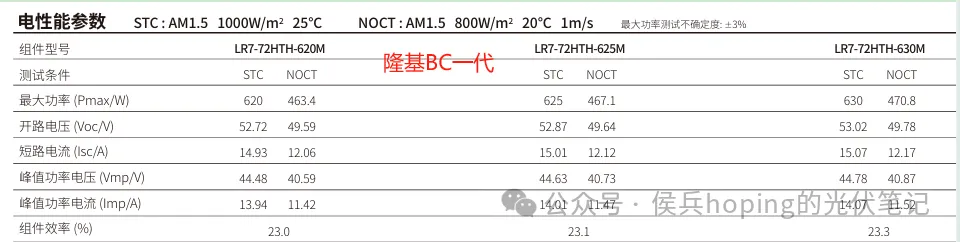

而东方日升声称的24.7%的组件最高转换效率(隆基BC二代为24.4%)的组件其实只是部分批次或者说“实验室”阶段,并不是大规模商业化数据。

而目前可以参考的数据则是:

23.3%的转换效率还是在700-725W功率的基础上,其转换效率与隆基BC一代的较高版本等同。

效率略大于TOPCON电池。

而目前HJT价格较TOPCON电池溢价约两毛。即便在这样的情况下也未来有很好的盈利和毛利率。

在效率上比拼不过BC类,在成本上比拼不过topcon的HJT组件似乎并未得到大佬们的认可。纵观光伏圈,还没有真正的大佬级玩家下场进入HJT组件,由此可见了。

二、押注HJT,导致错失N型大发展时代

东方日升在前几年押注HJT技术路线,并投入重金,公司规划的产能技术清一色押注了HJT。

公司称:目前东方日升TOPCON产能为6GW,而HJT有效产能也为6GW。

就在各大佬纷纷押注N型产能时代,东方日升因为重金押注HJT,而明显落伍了!这也是导致本该有海外渠道优势的东方日升,在本年度上半年跌出前十榜单。

三、展业并不顺利,丢了“西瓜”捡起“芝麻”

东方日升在2021年“抛弃”了优质资产“斯威克”,一度为人诟病。而斯威克当前盈利能力在胶膜行业仅低于福斯特远高于行业第三和第四名,韧性较强。

东方日升当年退出“斯威克”股权,集中资金发展的电池组件主业,并不如人意。

而公司却在抛售“斯威克”股权的时候,发展硅料及意欲进入硅片业务。公司董事长一度兴奋地说:选择对了!

但如今,在分拆数据上已经看不到硅料业务的营收以及硅片业务的影子。组件电池业务的没落,还不如当年的70%股权的斯威克!

而公司储能及其他业务发展也不如友商。

电站业务的毛利率竟也大幅低于同行。

丢了“西瓜”捡起了“芝麻”。东方日升的战略能力和定力,值得反思。

四、折旧偏低

公司2024年H2计提机器设备的折旧仅为6.12亿元,而对应设备总额为107元,明显偏低于友商。而友商如晶科、晶澳还有硅片业务(生命周期更长)。

折旧比例过低,可能带来公司后期资产减值更多,且公司费用率过低,不利于还原公司成本结构。

五、高管频繁变换,职业经理人并未培育起来

公司高管在数年之间换了多次,外部职业经理人体系难以融入公司管理体系发展,成为治理之“症”。

引用一位辅材上市公司董事长的原话来结尾:

我们不敢把HJT类的材料做的太大,因为很多HJT的公司看起来很差,担心(坏账风险)。

也许,正说明当下HJT电池的尴尬境地。曾经的HJT妖股爱康科技也已没落。

HJT之路任重而道远。

本文作者可以追加内容哦 !