目前,除部分持续多年不披露相关数据的公司外,各家保险公司2024年二季度偿付能力报告,已经披露完毕。

此前,我们已经分析过寿险公司的保费增速和利润情况,相关链接详见文末~

今日,再来看看各家寿险公司的偿付能力充足率情况吧!

01

77家寿险公司

2024年上半年偿付能力排名榜

注:本文统计截止时间为8月30日。

近两年,市场利率持续下行,以银行定期存款为例,自2023年6月,四大行已经连续4次下调存款利率。

其中,五年期定期存款利率降至1.8%,正式进入“1”时代。

考虑行业面临的成本压力,金融监管总局下发《关于健全人身保险产品定价机制的通知》,分步下调预定利率。

2024年8月31日,人身险公司已经停售3.0%定价的普通型保险产品。

面对预定利率下调后,人身险产品未来发展的变化,头部上市险企的高管纷纷表示,预计未来分红险产品占比会超50%。

中国平安郭晓涛表示,在过去70%以上是传统险基础上,未来我们的产品结构将会以分红险作为主打,预计会占整个销售的50%以上。

中国太保张远瀚表示,长期来看,我认为分红型产品未来占比会超过50%。从今年的销售情况看,分红型产品相比去年已经同比增长约5倍。

但是,随着产品从传统险向分红险转向,由于分红具有不确定性,与公司的实际经营成果高度相关。

再加上,消费者的风险意识逐渐提高,因此,越来越多的人在购买产品之前,会综合考虑保险公司的实力、经营情况等。

详见《92家寿险公司“全名单”:成立时间、注册资本、经营区域、偿付能力、总资产...》。

更何况,保险产品的合同期限一般较长,能否如期兑付对消费者来讲至关重要!

当然,大家最为熟悉的指标之一,可能还是偿付能力!因为他代表着险企对保单持有人,履行赔付义务的能力。

02

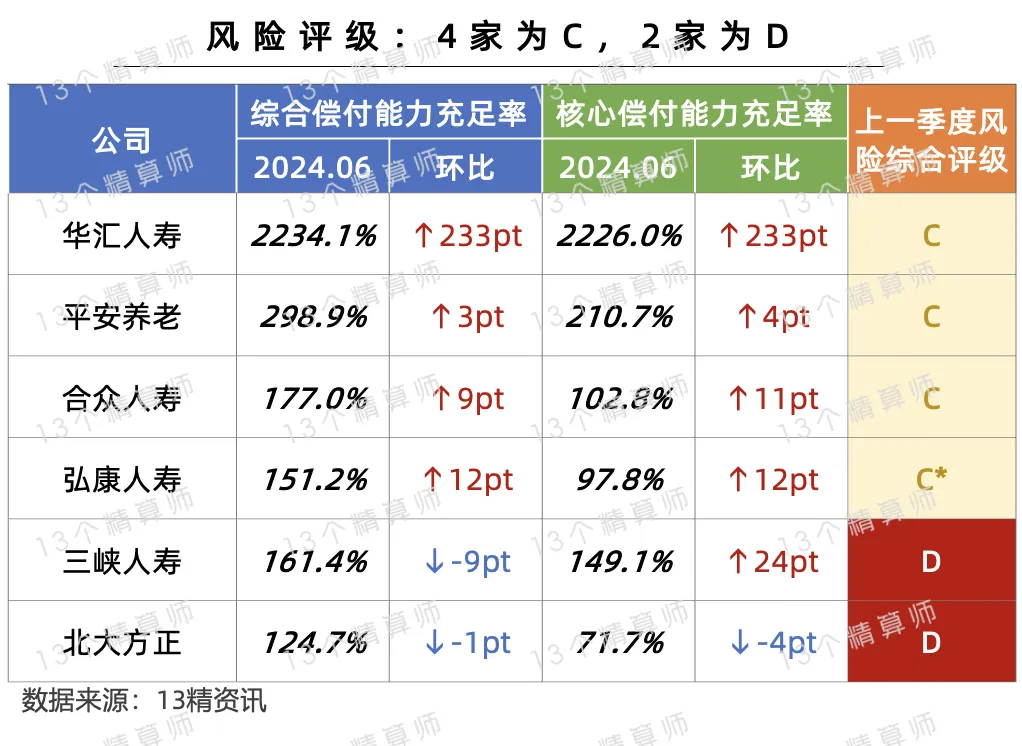

风险评级:3家为C,2家为D

头部险企利润增长,偿付能力上升

2021年年初,银保监会正式下发《保险公司偿付能力管理规定》,自2021年3月1日起施行!

根据新规,偿付能力一共有三个关键指标,分别是:核心偿付能力充足率、综合偿付能力充足率、风险评级。

核心偿付能力充足率,是衡量保险公司高质量资本的充足情况;综合偿付能力充足率,是衡量保险公司资本的总体充足情况。

至于,风险综合评级,是衡量保险公司总体偿付能力风险的大小。

根据“13精”的统计,2024年上半年77家寿险公司偿付能力都充足,上一季度风险评级方面,有2家为D,3家为C。

需要注意的是,2024年监管调整评级规则,每半年评价一次,因此,很多公司并未披露上季度(2024年一季度)的风险评级结果。

凡是披露的2023年四季度风险评级结果,本文中均已*标注。

比如,弘康人寿披露公司2023年四季度的风险评级为C。

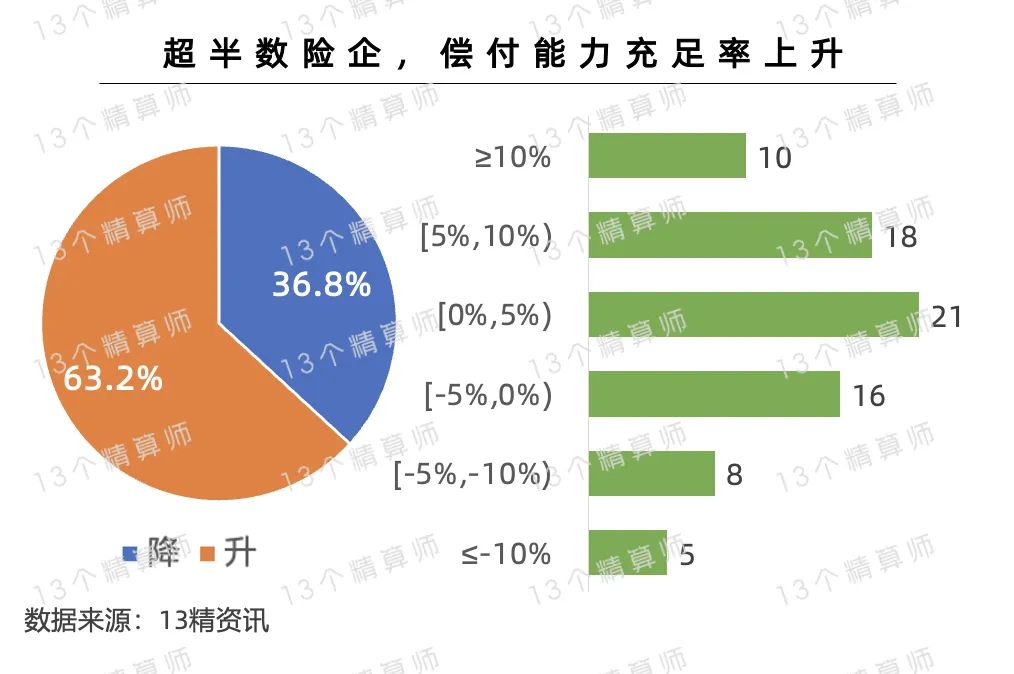

多数公司偿付能力充足率提升:部分公司增资发债补血,头部险企净利润增加!

根据金融监管总局披露的数据显示,2024年二季度人身险公司的综合偿付充足率为185.90%,与一季度的186.20%相比,略有下降。

不过,分公司去看的话,大多数寿险公司的偿付能力充足率还是有所上升。

从上图可见,在可统计到的77家人身险公司中约63.2%的公司综合偿付能力充足率较上季度提升。

这背后可能得益于三方面因素,一是,2023年监管发布《关于优化保险公司偿付能力监管标准的通知》,对最低资本进行差异化调节。

二是,2024年上半年有十余家保险公司增资或发行资本补充债,成功补血偿付能力。

其中,5家险企发行资本补充债,合计约325亿,还有13家险企拟增资,增资总额约73.23亿。

三是,以老六家为代表的头部险企,上半年新业务价值显著提升,叠加在上半年抓住资产配置机遇投资收益上升,净利润同比大幅增长。

详见《2024上半年寿险公司利润榜》。

03

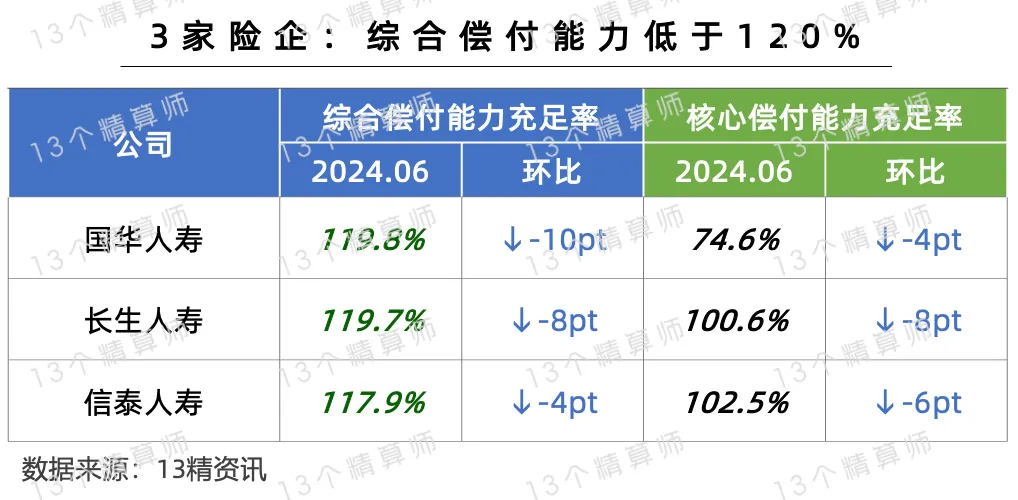

信泰人寿等险企

综合偿付能力充足率低于120%

此外,按照偿付能力管理规定,对于核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的机构,会被列为数据核查的重点对象。

2024年一季度,有三家人身险公司综合偿付能力充足率低于120%,详见上图。

其中,值得关注的是信泰人寿,每次“13精”在分析寿险公司净利润的时候,总有人留言问“为什么没有信泰人寿”。

这是因为信泰人寿披露偿报,但在报告中却没有披露净资产以及净利润数据。

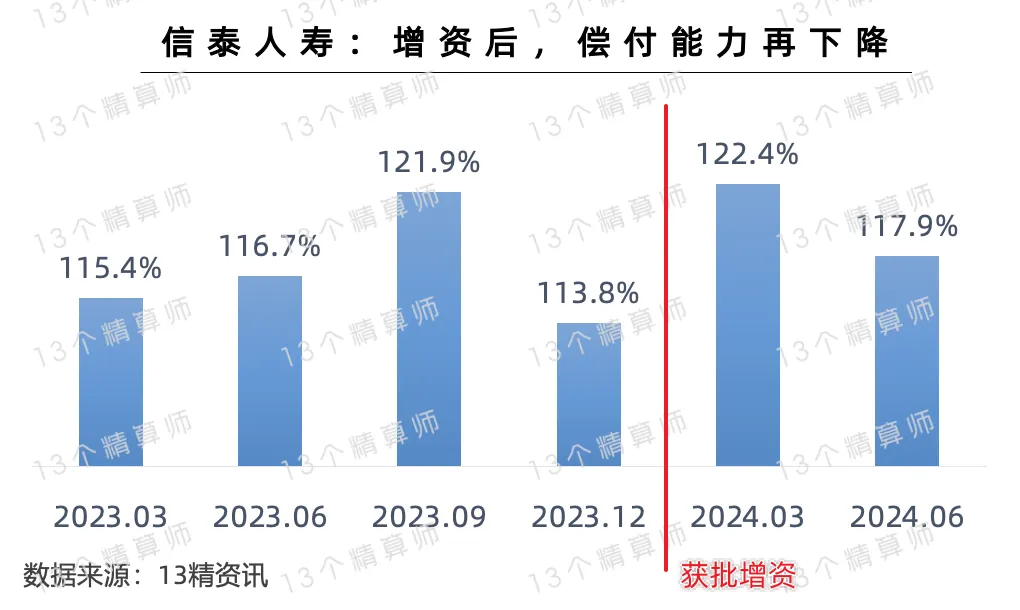

2024年1月,金融监管总局浙江监管局批复同意信泰人寿增资,公司注册资本从50亿增加到102.04亿。

详见《金融监管总局:信泰人寿原董事长被终身禁业,批股东违法违规》

增资补血后,2024年一季度信泰人寿的综合偿付能力充足率显著提升,但是,二季度继续下降。

这说明在资本市场环境及利率波动下,信泰人寿的利润承压,导致公司实际资本减少,偿付能力承压。

险企持续亏损,偿付能力势必承压!

其实,很多公司的偿付能力充足率下降,都与当年亏损净利润下降有关。

以风险评级为D的三峡人寿和北大方正为例,两家公司连续两年亏损,且亏损额度有所扩大。

对于中小公司来讲,很多公司负债成本偏高,在当下复杂的投资环境下,难以依靠投资收益实现盈利从而自身造血。

因此,自身亏损的情况下,偿付能力承压,只能靠股东增资或发展补血,提升实际资本。

此外,需要注意的是,鼎诚人寿连续亏损,净资产已经降至-1亿。

本文作者可以追加内容哦 !