科技公司的主要芯片供应商博通(纳斯达克股票代码:AVGO)公布了其2024财年第三季度收益报告,该报告显示这家总部位于加利福尼亚州圣何塞的芯片供应商的营收和利润均超出了预期。

该公司以人工智能为中心的收入加速增长,并在第三季度继续保持增长速度。然而,由于销售持续疲软,博通的非人工智能收入继续拖累其盈利表现。尽管如此,博通首席执行官Hock Tan在电话会议上宣布,其非人工智能收入的销售减速已经触底。

然而,他的言论并没有给博通的股价带来太大提振,该股在第三季度收益报告公布后的第二天就下跌了10%。

业绩强劲,股价暴跌

市场在担心什么?

据Gangtise投研信息,博通公司(AVGO.US)2024年第三季度业绩强劲,总收入131亿美元,同比增长47%。AI业务持续增长,VMware订单加速,非AI半导体收入稳定。

VMware软件收入增长200%,主要受VMware业务模式转型推动。AI网络收入同比增长43%,受超大规模云客户对AI网络产品的强劲需求推动。非AI网络收入环比增长17%,预计第四季度将持续增长。存储收入环比增长5%,预计第四季度将实现中到高个位数增长。无线收入同比增长1%,预计第四季度将实现20%以上的环比增长。宽带收入同比下降49%,预计第四季度将继续下降。工业和其他收入同比下降31%,预计第四季度将实现环比增长。博通公司预计第四季度总收入约140亿美元,同比增长约64%。

事实上博通的业绩整体表现出色,营收同比增长47%至130.72亿美元,Non GAAP稀释后EPS同比增长18%至1.24美元,超过市场预期。但是,公司业绩发布后,盘后股价一度跌超8%,主要原因是本季度半导体解决方案营收增速超预期放缓,低于预期,同时公司对第四财季的业绩指引也同样不及预期,引发市场担忧。

同时,就本次财报季半导体公司业绩发布后股价的表现情况来看,发现绝大部分半导体公司的绩后股价表现都不乐观。具体来看:

(1)英伟达公布强劲二季报,营收和净利润均大幅超市场预期,但是股价在当天盘后大跌近7%,第二天收盘下跌6.38%。

(2)台积电公布强劲二季报,无论是业绩还是指引都非常乐观,但是绩后股价收跌1.38%。

(3)阿斯麦二季报强劲超市场预期,但三季度营收指引不及预期,绩后股价收跌12.74%。

(4)AMD二季报业绩增长强劲,三季度指引符合预期,绩后股价涨幅收窄至4.36%,第二天股价下跌8.26%。此外,我们还可以发现费城半导体指数自7月的高点已经下跌了近20%。

那么,为什么半导体公司哪怕业绩出色,股价表现依然不乐观呢?原因如下:

(1)市场预期过高。经过前期的巨大涨幅,在AI浪潮的驱动下,市场不断提高对半导体公司的业绩预期,尤其是对未来业绩增长的预期。一旦半导体公司业绩指引不能满足最高预期,无法消化高估值,那么公司股价就会出现明显回调。

(2)AI投入产出比较差或影响下游需求。本轮半导体行情爆发主要得益于AI浪潮的兴起,半导体公司的业绩增长来源于下游客户对AI芯片需求的增长。但是半导体主要客户在AI方面的投入产出比并不乐观,通过各大科技互联网公司发布的二季报中可以发现,庞大的AI资本开支并未带来相应的回报,反而拉低了利润率。因此在这种背景下,下游客户如果不能继续加大资本开支,半导体公司将会面临订单增速下滑,业绩增速放缓的问题。

(3)高基数导致业绩增速不可避免放缓。半导体属于周期性行业,2023年和2024年是行业爆发性高增长周期,2025年后,随着芯片供给的持续增加,以及行业需求的降温,叠加高基数问题,半导体行业收入增速不可避免放缓。

因此,我们可以判断,半导体行业即将接近行业周期的顶部,随着25年后公司业绩增速的放缓,公司的定价需要回归合理水平。

AI收入强劲,VMware业务

集成顺利,博通依旧能打

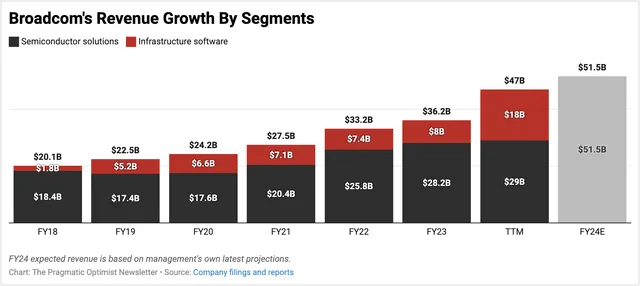

而从预期来看,博通的业务增长也将回归到合理水平。目前博通的营收来源主要分为两大部分:半导体解决方案和基础设施软件业务。其中半导体解决方案收入占比较大,超过50%,而基础设施软件业务自从收购了VMware后规模迅速扩大。

本季度公司营收增长47%,主要受益于基础设施软件业务200%的增长,得益于对VMware的收购。预计收购的影响还会持续到下个季度,后续将回归正常增速水平。而本季度半导体解决方案收入增速放缓至5%,主要由于非AI业务增长疲软拖累,宽带收入下滑了49%,非人工智能网络收入下滑了41%,抵消了AI领域的强劲表现。业绩指引不及预期也同样受到了非AI业务的拖累。

长期来看,博通的业绩增长驱动力依然是AI芯片需求的增长。

博通旗下的定制AI芯片和网络芯片是打造数据中心供应商打造AI系统不可或缺的零部件,因此,博通毫无疑问是受益于AI需求激增的核心标的之一。本季度,公司再度上调AI领域销售预期,预计24财年AI部件和定制芯片的销售额将达到120亿美元,上调9.1%,这已经是公司第二次上调预期,对AI需求依然十分乐观。

公司管理层披露,预计未来3-5年,公司每年AI业务的潜在市场有望达到300亿美元至500亿美元,以24财年120亿美元的营收来看,未来依然有翻倍的上涨空间,有效拉动公司业绩增长。

而Seeking Alpha分析师乌塔姆·戴伊表示,博通继续保持了在定制AI芯片市场的主导地位,由于AI的推动,这提振了该公司的前景。

“在我之前的笔记中,我强调了该公司与人工智能相关销售特别相关的预测,预计该公司的芯片、网络产品和其他组件的销售将产生至少110亿美元的收入。

在上周晚些时候发布的第三季度收益报告中,博通(Broadcom)的Tan宣布,他们目前预计人工智能领域的销售额约为120亿美元,高于管理层之前对2024财年的预测,也高于市场预期的118亿美元。这一增长的原因之一是该公司从VMware集成中看到了好处。

虽然Broadcom第三季度综合收入同比增长34%至120亿美元,但实际上,该公司的基础设施解决方案部门承担了大部分重任。Broadcom基础设施解决方案部门的收入几乎是去年同期报告收入的4倍,达到58亿美元。VMware解决方案的集成是该细分市场增长的主要原因,占基础设施解决方案细分市场58亿美元销售额的38亿美元,即66%。

在讨论第三季度收益的电话会议上,Tan提到,VMWare预订了数百万的VCF(VMware Cloud Foundation)CPU计算成本,VCF是VMware全栈服务器虚拟化软件的最新版本,年预订额达到25亿美元,比上一季度增长32%。Tan还指出了VMware在EBITDA方面的整合进展,VMware运营的彻底改革仍在进行中,使其更接近Broadcom的整体软件运营框架,这仍然使VMware有望实现其目标:

与此同时,我们继续降低VMware成本。我们将VMware支出从第二季度的160万美元降至第三季度的130万美元。当我们收购VMware时,我们的目标是在收购后三年内实现调整后EBITDA达到85亿美元。我们正在顺利实现,甚至在下一财年超过25财年的EBITDA目标。

与不断壮大的基础设施解决方案部门不同,博通的半导体解决方案部门在第二季度首次出现重新加速的迹象后,增长再次下滑。

第三季度半导体解决方案收入同比下降4.8%至73亿美元。超大规模企业对人工智能网络和博通定制人工智能芯片产品的强劲需求推动博通半导体解决方案中的网络产品部门同比增长43%。

由于半导体解决方案领域的企业客户需求疲软,与人工智能无关的其他产品领域的疲软抵消了这一优势。非人工智能网络、服务器存储以及无线和博通产品收入要么持平,要么严重亏损,并且根据管理层的展望,在下个季度将继续保持在这些水平。

然而,谭在电话会议中多次重申,他认为非人工智能收入减速已触底:

总而言之,以下是我们在半导体领域看到的趋势。总的来说,我们的非人工智能市场已经触底,我们预计第四季度会出现复苏。人工智能需求依然强劲,我们预计第四季度人工智能收入将环比增长10%,达到35亿美元以上。这将意味着24财年的人工智能收入将达到120亿美元,高于我们之前超过110亿美元的预期。

将所有这些与软件结合起来,这是我们对第四季度的预测。我们预计第四季度半导体营收约为80亿美元,同比增长9%。对于基础设施软件,我们预计收入约为60亿美元。因此,我们预计第四季度合并收入约为140亿美元,同比增长51%。”

分析师坚定看多

博通的估值远不止于此

在当前市场环境下,我们尤为需要关注半导体公司的业绩增长前景。

1.关于博通的交易策略

从博通来看,预计AI定制化芯片将成为公司业绩增长的驱动力,24财年和25财年EPS增速保持双位数增长。股东回报方面,公司股息率(TTM)约为1.33%,并未宣布股票回购计划,股东回报并不吸引人。公司当前市值为7113.59亿美元,市盈率PE(TTM)为131.97,以24财年和25财年的盈利预期进行计算,则PE(forward)分别为32x和25x,估值相对合理,股价上涨空间有限。

建议持有正股的投资者可以采用covercall的投资策略,卖出高价看涨期权;没有持有正股的投资者可以等待股价进一步回调再择机买入。

2.关于半导体行业的交易策略

目前半导体景气度位于顶部,行业估值较高,建议密切关注美国宏观经济环境的变化以及AI技术的进展。美国宏观经济数据变动频繁,最新出炉的制造业数据不太乐观,今晚即将发布的非农就业数据将会对市场产生重大影响。

预计短期半导体行业波动较大,面临回调的风险。目前比较知名的做空半导体的杠杆ETF是SOXS,但是多倍杠杆etf损耗较大,不建议长期持有,可进行趋势性交易,短期获利即可卖出。

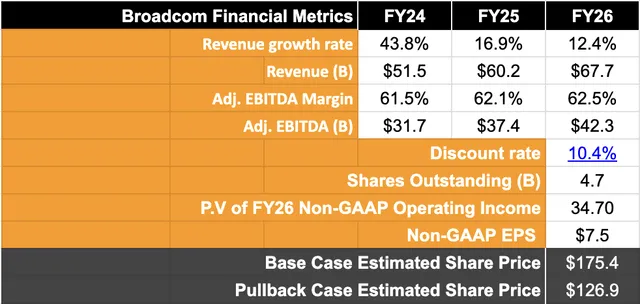

考虑到管理层对第四季度的上调预测,该公司今年的收入有望增长约44%,达到约520亿美元。根据第三季度收益报告,我对2026财年收入增长超过20%的预期没有改变。

然而,在利润方面,我相信博通有更大的增长空间。本季度表现强劲后,EBITDA利润率。我相信,到2026财年,利润率至少可以扩大100个基点,这意味着到2026财年,利润率将增长22%。这种盈利增长应该保证盈利倍数超过35倍。

但考虑到我之前提到的40亿美元的年度利息支出后,我认为23-24倍的预期市盈率是合理的。考虑到10.4%的贴现率和47亿股的流通股基数,这意味着较当前水平上涨29%。

上述模型的上涨空间不包括潜在股息。截至撰写本文时,博通的收益率为1.5%,一致预测到2026财年收益率将增长至2%。

VMware的集成风险

和其他需要考虑的因素

我要指出的风险之一是,市场进入九月萧条的通常季节性模式,这将暂时压缩估值倍数。在这种情况下,我认为市场将以较低的市盈率对博通进行定价,接近标准普尔500指数约17-18倍的长期市盈率,因为有关收入增长和随后的EBITDA利润率的问题因季节性悲观情绪而激增。这意味着目标价约为125-128美元,如前一节的图表D所示。

收入增长的原因之一是其VMware集成,人们对Broadcom在VMware上强加自己的软件运营模式提出了质疑。这导致一些客户从VMware转向其同行,例如Nutanix(NTNX),报告称VMware集成的任何后果都带来了好处。在这种怀疑的时刻,我会提醒投资者注意Hock Tan的收购主导型增长战略,该战略完全专注于收购公司、重新分配资源以及提供定制解决方案,然后将其推销给大型企业和超大规模企业。

这在博通的大量收购中发挥了良好作用,使Tan的团队能够根据价值进行定价,并一路维持其利润扩张战略。公共论坛上的一位似乎是VMware前经销商的评论者表示,他们可能必须“建议我们的客户也这样做,因为他们中的大多数是中小型企业”,这强化了Tan的事实有权淘汰并非博通重点关注的中小企业和其他小客户。

尽管如此,有关VMware集成不稳定的此类媒体报道可能会暂时对博通的情绪造成一些阻力,导致股价回调。这种回调只会创造买入机会。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$上证指数(SH000001)$

文章来源:美股研究社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !