早上传来消息,众议院以306票支持81票反对44票弃权,通过《生物安全法案》。$创新药ETF沪港深(SZ159622)$

闻讯,药明系大跌。药明康德A股跌超6%,H股跌近10%;药明生物跌8%。

脆弱的市场,对于任何利空的消息都如惊弓之鸟,颓丧至极。

单看结果,众议院对此法案支持率为70%;拆分具体党派来看,共和党195票支持2票反对,而民主党111票支持79票反对。通过这个投票结构可以看出,法案目前在共和党内接受度较高,而民主党内分歧很大。在昨天过的所有提案中,无争议的基本只消耗几分钟到十几分钟的辩论时间,而生物安全提案花完了整个40分钟。另外,我们昨天提到的对法案提出反对意见的民主党大佬麦戈文及其他反对者反对态度比较强硬。

需要指出的是,众议院全体投票通过,不代表立法成功,还要进行参议院提案版本修改、参议院全体投票通过、总统签字3个程序。而历史上被单院通过而被另一议院搁置或拒绝的提案才是大多数,何况目前参议院民主党占多数,另外参议院的共和党也不是铁板一块,共和党内有影响力的Rand Paul就反对该提案。

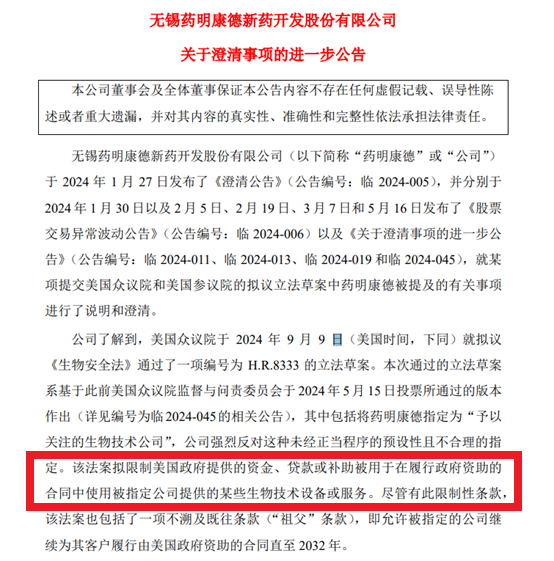

另外一点值得玩味的是,此次通过的议案不包含医保和商保,只涉及仅限制联邦政府出资的项目,而且还给了8年的缓冲期,因此即便过了,影响比较小。这一点,也可从药明康德今天发的公告中确认。

从行业的角度而言,强制与中国CXO脱钩不利于美国生物医药的发展。此前,美生物制药公司向美国证券交易委员会提交的最新一轮文件显示,大大小小至少有十几家公司强调,《生物安全法》是即将到来的重大风险,因为它们将不得不在未来八年内放弃许多中国供应商。此外,经济学人》发文指出:“对于大型制药公司来讲,取代中国的制药方面的产能,至少需要五年时间,而且肯定会花费更多的成本;而对于初创型公司来讲,甚至会威胁到他们的生存。”

能提供大量、相对便宜、受约束、又高质量供给,这是中国头部CXO的叙事体系。无论是CRO还是CDMO,制药行业的外包本质上是一种围绕“人”的服务。它不是某个产品、某种原料,无法靠技术迭代或是通过规模扩大去取代。能在相对较低的成本里提供靠谱的活儿,这才是中国CXO没法替代的地方。

虽然上半年因为生物安全法案遭受接连重创,不过,目前来看,估值连杀三年后,CXO板块终于见到曙光。

从二季度数据来看,行业发出拐点信号,令人稍显安慰。市场也给出积极反应,每每药明系拿出订单超预期的财报,总是以上涨来回馈,也算扫除了年初以来CXO概反复遭遇的晦气。 2024年上半年,CXO企业大多数都取得了盈利,其中药明康德上半年实现归母净利润42.40亿元,康龙化成的归母净利润则达到了11.13亿元。目前,国内CXO行业呈现“一超多强”的格局,“一超”药明康德占据绝对龙头地位,“多强”包括康龙化成、泰格医药、凯莱英、博腾股份、昭衍新药等第二梯队企业。从营收层面来看,药明康德的营收体量已经超过位于第二梯队的5家CXO公司营收之和。5家企业上半年实现营收合计138.61亿元,同比下降20%。药明康德上半年营收较5家企业营收之和还高出33.8亿元。在利润端,药明康德与第二梯队拉开的差距则更为明显。数据显示,上半年,药明康德归母净利润较5家之和还高出24.7亿元;扣非归母净利润规模则较5家企业之和高出32.3亿元。

值得一提的是,在业务订单数据和新增客户量方面,环比改善的氛围弥漫。例如,药明康德在维持现有超过6000家活跃客户的庞大基数上,上半年新增客户超过500家,在手订单规模也首次突破400亿元。截至2024年6月末,该公司在手订单达到431亿元,剔除新冠商业化项目同比增长幅度达到33.2%。具体业务订单量及客户量同比呈现大幅增长的态势,意味着药明康德未来的业务转化为营业收入有了向好的基础。据其中报业绩交流会上给出的信息,80%的在手订单预计将在未来18个月内转化为收入。

后续,随着美国生物安全法案立法预期减弱和国内医药产业政策持续优化,CXO板块逐步走出低谷,多家企业展现出复苏迹象,未来在美联储降息、医药投融资环境变好等积极催化因素推动下,有望迎来强劲复苏。

随着ADC、CGT(细胞基因治疗)、多肽药物等新兴领域新药研发不断获得突破,全球CXO产业需求增长空间依然可观。众诚智库预测,2025年,全球新药研发投入规模有望达到2954亿美元,较2021年增长超过30%。不同于小分子药物,持续火爆的ADC、GLP-1以及CGT均有着更为复杂的药物结构,相关药企对于CXO服务的依赖性更强。未来CGT、GLP-1等创新药赛道供需关系不平衡仍将持续,国内企业将承接大部分产能,中国CXO产业有望持续分享全球创新药景气红利。

此外,以药明康德为首,国内CXO企业正在加快推进海外产能布局,以降低外部环境不确定性影响,同时进一步深耕欧洲、东南亚等差异化市场。据药明康德中报,该公司位于新加坡的研发及生产基地已于今年5月正式开工建设;凯莱英此前公告披露,正在加快推进海外从中试到商业化产能建设工作,已完成首个欧洲研发生产基地布局。

困境反转?比历史上96%的时间都便宜,创新药板块或迎布局窗口期

超跌背景下,对于医药困境反转预期高涨。医药较2021年6、7月高点已回调超过三年,补涨需求较高,近日来板块已出现止跌企稳迹象。基本面角度,多家券商机构认为,行业基本面有望从三季度开始改善。

截至2024/8/30,中证沪港深创新药产业指数估值(PE-TTM)为18.4倍,处于指数发布以来4%的历史低估位置,比历史上96%的时间都更具性价比(数据来源:中证指数有限公司,Choice金融终端,东财基金整理,2020/02/20-2024/8/30)。

目前创新药企重磅新药收入高速放量,研发和销售费用指标改善,盈利能力提升,商业化进入加速收获期,创新药估值与筹码结构均具备走出大行情的前提条件,考虑当下基本面政策面的拐点位置,叠加老龄化背景下医药行业长期的成长趋势,后续有望迎来持续催化,创新药中长期布局的重要窗口期或已来临。

(以上信息来源:公司公告,东财基金整理)

注:基金管理人对文中提及的板块和个股仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。

$药明康德(SH603259)$$康龙化成(SZ300759)$#美众议院已通过《生物安全法》草案##医疗领域扩大开放,行业影响几何?##医药板块大跌,抄底时机到了吗?##医药板块活跃,能否持续?##药明康德H1净利下降20%,如何解读?#

买ETF,上东财!

中证沪港深创新药产业指数业绩如下:2015年32.9%;2016年-4.0%;2017年53.8%;2018年-29.0%;2019年56.0%;2020年47.4%;2021年-12.5%;2022年-22.3%;2023年-14.6%;2024年1-7月-25.1%。数据来源:中证指数有限公司。指数历史业绩不预示指数未来表现,也不代表本基金未来表现。(中证沪港深创新药产业指数基日:2014-12-31)

本文作者可以追加内容哦 !