一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为$隆基绿能(SH601012)$2024年半年度财务报告及公司所处行业“光伏电池组件”中21家公司的同期财务报告。

• 业绩概述:

根据隆基绿能(601012.SH)2024年半年度财务报告数据,公司在2024年上半年,实现营业总收入385.29亿元,同比增长-40.41%;归母净利润-52.43亿元,同比增长-157.13%;扣非归母净利润-52.77亿元,同比增长-158.24%。

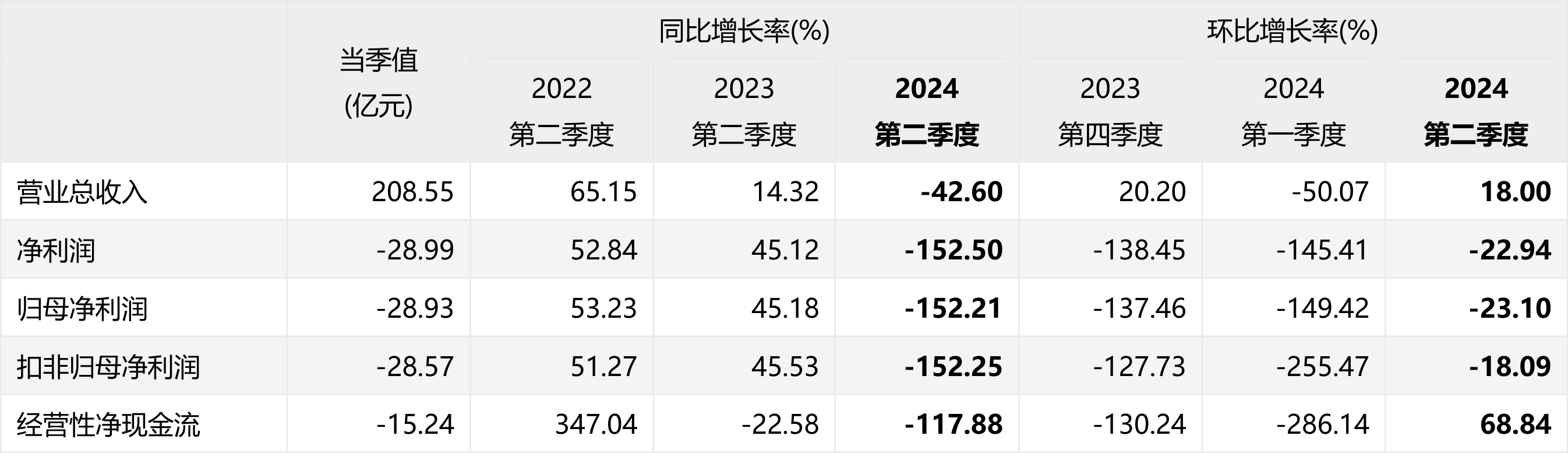

从本季度单季来看,2024年第二季度,公司实现营业总收入208.55亿元,同比增长-42.60%,环比增长18.00%;归母净利润-28.93亿元,同比增长-152.21%,环比增长-23.10%;扣非归母净利润-28.57亿元,同比增长-152.25%,环比增长-18.09%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:应收账款/营业收入、存货/营业成本、现金性资产/总资产、有息负债率和毛利率等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:601012.SH

股票简称:隆基绿能

所属行业:光伏电池组件

行业企业数量:21家

行业企业分析样本数:21家

所属地区:陕西

上市日期:2012-04-11

主要业务:单晶硅棒、硅片、电池和组件的研发、生产和销售,现已发展成为全球最大的单晶硅片和组件制造企业

备注:样本公司主要包括:隆基绿能(601012.SH)、$晶科能源(SH688223)$、天合光能(688599.SH)、晶澳科技(002459.SZ)、阿特斯(688472.SH)、东方日升(300118.SZ)、横店东磁(002056.SZ)、协鑫集成(002506.SZ)、钧达股份(002865.SZ)、$爱旭股份(SH600732)$、航天机电(600151.SH)等。

二、经营业绩

1.业绩情况

1.1.当前业绩

隆基绿能(601012.SH)2024年上半年财务报告显示,公司实现:

• 营业总收入385.29亿元,较上年同期增长-40.41%,出现下降;

• 净利润-52.57亿元,当期值为负,较上年同期增长-157.47%,出现大幅下降;

• 归母净利润-52.43亿元,当期值为负,较上年同期增长-157.13%,出现大幅下降;

• 扣非归母净利润-52.77亿元,当期值为负,较上年同期增长-158.24%,出现大幅下降;

• 经营性净现金流-64.13亿元,当期值为负,较上年同期增长-223.40%,出现大幅下降,同比增长率行业排名靠后。

1.2.单季业绩

2024年第二季度,公司实现:

• 营业总收入208.55亿元,同比增长-42.60%,同比出现下降,环比增长18.00%,环比实现正增长;

• 净利润-28.99亿元,同比增长-152.50%,同比出现大幅下降,环比增长-22.94%,环比出现下降;

• 归母净利润-28.93亿元,同比增长-152.21%,同比出现大幅下降,环比增长-23.10%,环比出现下降;

• 扣非归母净利润-28.57亿元,同比增长-152.25%,同比出现大幅下降,环比增长-18.09%,环比出现下降;

• 经营性净现金流-15.24亿元,同比增长-117.88%,同比出现大幅下降,环比增长68.84%,环比实现大幅增长。

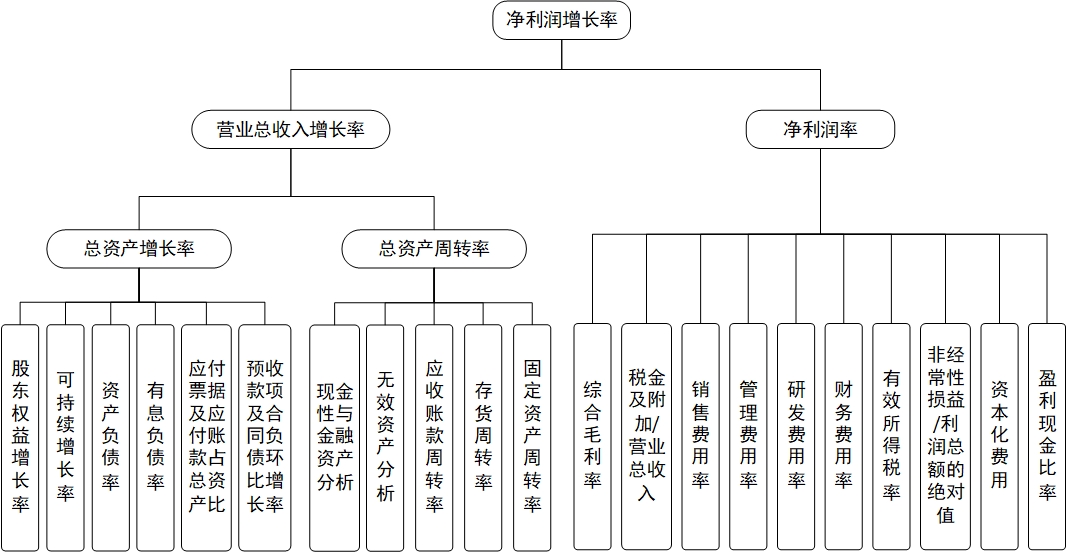

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

• 2024年上半年,公司净利润增长率为-157.47%,较上年同期变动-199.12个百分点(上年同期为41.65%);指标值低于行业中值(行业中值为-117.41%),公司利润增长低于行业平均水平。

• 营业总收入增长率为-40.41%,较上年同期变动-68.77个百分点(上年同期为28.36%);指标值低于行业中值(行业中值为-32.35%),营业总收入增长低于行业平均水平。

• 净利润率为-13.65%,较上年同期变动-27.80个百分点(上年同期为14.15%);指标值低于行业中值(行业中值为-2.61%),盈利能力低于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2024年上半年,公司总资产增长率为1.41%,较上年同期变动-21.99个百分点(上年同期为23.40%);指标值低于行业中值(行业中值为7.64%),公司总资产增速低于行业平均水平。

分拆来看:

• 股东权益增长率为-5.90%,较上年同期变动-34.93个百分点(上年同期为29.03%);指标值低于行业中值(行业中值为-2.61%),股东权益增速低于行业平均水平。

• 资产负债率为59.16%,较上年同期变动3.17个百分点(上年同期为55.99%);指标值低于行业中值(行业中值为70.80%),总体债务负担低于行业平均水平。

• 有息负债率为17.17%,较上年同期变动8.17个百分点(上年同期为9.00%);指标值低于行业中值(行业中值为23.96%),借贷还本付息压力低于行业平均水平。

• 应付票据及应付账款占总资产比重为23.10%,较上年同期变动-3.71个百分点(上年同期为26.81%);指标值低于行业中值(行业中值为25.58%),应付票据及应付账款占总资产比低于行业平均水平。

• 预收款项及合同负债环比增长率为-28.13%,较上年同期变动-11.21个百分点(上年同期为-16.92%);指标值行业排名靠后(行业排名17/21),预收款项及合同负债环比增速显著低于行业平均水平。

备注:

• 有息负债率衡量公司通过融资行为形成的债务负担情况。有息负债率高,公司的偿债压力大,债务风险高。

• 应付票据及应付账款占总资产比重衡量公司无息占用供应商资金情况。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金多。

• 预收款项及合同负债环比增长率反映了公司无息占用分销商或客户资金情况。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

★ 2024年上半年,公司总资产周转率为0.24,较上年同期变动-0.20(上年同期为0.44);指标值与行业中值持平(行业中值为0.24)。

分拆来看:

• 现金性资产占总资产比重为34.29%,较上年同期变动-1.53个百分点(上年同期为35.82%);指标值行业排名靠前(行业排名3/21),现金性资产所占比重明显高于行业平均水平。

• 无效资产占总资产比重为1.18%,较上年同期变动0.22个百分点(上年同期为0.96%);指标值高于行业中值(行业中值为0.41%),无效资产比重高于行业平均水平。

• 应收票据与应收账款周转率为3.50,较上年同期变动-2.43(上年同期为5.93);指标值高于行业中值(行业中值为1.91),应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强。

• 存货周转率为1.78,较上年同期变动-0.71(上年同期为2.49);指标值低于行业中值(行业中值为2.04),存货运营效率低于行业平均水平。

• 固定资产周转率为1.01,较上年同期变动-1.38(上年同期为2.39);指标值高于行业中值(行业中值为0.92),固定资产运营效率优于行业平均水平。

备注:

• 现金性资产占总资产比重体现了公司资金充足率。该指标低,说明企业有可能资金短缺,融资压力较大。该指标太高,说明公司可能大量资金闲置在账上,会降低公司资产运营的效率。

• 无效资产主要包括待摊费用和商誉。无效资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2024年上半年,公司

• 毛利率为7.66%,较上年同期变动-12.28个百分点(上年同期为19.94%);指标值低于行业中值(行业中值为8.54%),公司产品毛利率低于行业平均水平,盈利能力相对较弱。

• 税金及附加/营业总收入为0.42%,较上年同期变动-0.10个百分点(上年同期为0.52%);指标值低于行业中值(行业中值为0.45%),税金及附加占比低于行业平均水平。

• 销售费用率为3.45%,较上年同期变动1.71个百分点(上年同期为1.74%);指标值高于行业中值(行业中值为2.29%),销售费用支出比重高于行业平均水平。

• 管理费用率为4.51%,较上年同期变动1.20个百分点(上年同期为3.31%);指标值与行业中值持平(行业中值为4.51%)。

• 研发费用率为2.30%,较上年同期变动0.79个百分点(上年同期为1.51%);指标值低于行业中值(行业中值为3.08%),研发费用支出比重低于行业平均水平。

• 财务费用率为-0.79%,较上年同期变动1.31个百分点(上年同期为-2.10%);指标值行业排名靠后(行业排名19/21),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。

• 非经常性损益/利润总额的绝对值为0.52%,较上年同期变动-0.62个百分点(上年同期为1.14%);指标值行业排名靠后(行业排名18/21),非经常性损益对利润的影响明显低于行业平均水平。

• 有效所得税税率为17.88%,较上年同期变动6.44个百分点(上年同期为11.44%);指标值高于行业中值(行业中值为13.72%),公司有效所得税税率高于行业平均水平。

• 盈利现金比率为121.98%,较上年同期变动65.17个百分点(上年同期为56.81%);指标值低于行业中值(行业中值为153.86%),利润的现金含量低于行业平均水平,公司盈利质量相对较差。

备注:

• 非经常性损益通常指政府补贴、税收返还等,一般难以具有长期稳定性和可持续性。

• 有效所得税率体现了公司综合的所得税负担水平。

• 盈利现金比率反映公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2024年半年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 应收账款/营业收入:“应收账款/营业收入”增幅较大,说明公司应收账款相对营业收入增长较快,公司对客户的议价能力可能减弱,这会导致公司流动资金压力、回款风险加大;“应收账款/营业收入”数值排名位于行业尾部,公司的应收账款管理能力和对客户的议价能力可能高于同业。

• 存货/营业成本:“存货/营业成本”增幅较大,说明公司存货相对营业成本增加较快,应关注公司流动资金压力、存货减值、存货积压等问题,并进一步分析存货的构成。

• 存贷双高:“现金性资产/总资产”和“有息负债率”都存在过高的情况(存贷双高),应警惕公司可能存在资金使用效率低下、资金被占用、报表舞弊等问题。

• 毛利率:“毛利率”下降过大,需要关注毛利率下降的原因(如产品和原材料价格变动、公司竞争力下降、产品结构变化等);“毛利率”行业排名下降,公司盈利能力相对行业整体水平有较大幅度下降。

四、结论

2024年上半年,隆基绿能营业总收入增长-40.41%,出现下降;归母净利润增长-157.13%,出现大幅下降。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为负增长,对净利润增长率形成了负贡献;另一因素——净利润率下降,对净利润增长率形成了负贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长低于行业平均水平;营业总收入增长低于行业平均水平;盈利能力低于行业平均水平。

• 公司总资产增速低于行业平均水平;股东权益增速低于行业平均水平;总体债务负担低于行业平均水平;借贷还本付息压力低于行业平均水平;应付票据及应付账款占总资产比低于行业平均水平;预收款项及合同负债环比增速显著低于行业平均水平。

• 现金性资产所占比重明显高于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强;存货运营效率低于行业平均水平;固定资产运营效率优于行业平均水平。

• 公司产品毛利率低于行业平均水平,盈利能力相对较弱;税金及附加占比低于行业平均水平;销售费用支出比重高于行业平均水平;研发费用支出比重低于行业平均水平;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;非经常性损益对利润的影响明显低于行业平均水平;公司有效所得税税率高于行业平均水平;利润的现金含量低于行业平均水平,公司盈利质量相对较差。

对于公司的本期报告数据,应该重点关注:应收账款/营业收入、存货/营业成本、现金性资产/总资产、有息负债率和毛利率等。

更多股票详细分析数据和报告,请关注“读财报慧投资”和访问“读财报”系统

本文作者可以追加内容哦 !