在科技浪潮中,消费级AR(增强现实)市场正逐渐成为新的增长点。2024年上半年,国内消费级AR设备销量同比增长49%,不仅反映了市场对AR技术的认可,也预示着AR行业即将迎来新的爆发期。

AI+AR的结合被视为消费电子市场下一个潜在的爆款。AR眼镜作为便携式可穿戴设备,被认为将是AI的最佳落地载体。然而,AI+AR的发展也面临一些挑战,如技术成本、用户隐私保护、技术标准统一等问题,这些都需要行业共同面对和解决。

消费级AR销量大涨

近年来,随着技术进步和市场培育,消费级AR市场步入快速发展期。2024年上半年,国内消费级AR市场迎来了一波强劲的增长,成为科技产业的新亮点。

8月26日,洛图科技(RUNTO)发布的《中国VR/AR设备零售市场月度追踪(China VR/AR Devices Retail Market Monthly Tracker)》报告显示,2024年上半年,中国消费级XR设备(包括AR和VR)的全渠道销量为26.1万台,同比下降20.4%。其中,AR设备销量同比增长49%,成为整体XR市场增长的主要驱动力。

今年上半年,AR市场始终保持着稳定的增速。根据洛图科技(RUNTO)线上监测数据显示,1-6月,AR产品在线上渠道的月销量比去年同期均有增长,特别是6月实现了60%的高涨幅,单月销量达到2.2万台,为上半年最高值。

这一增长态势不仅展示了AR市场的巨大潜力,也反映出当前我国AR行业的发展趋势。而AR销量的显著提升,则得益于多方面因素的共同作用。

首先,AR设备在显示技术、交互技术等方面的进步,如Micro OLED与Birdbath方案的成熟应用,以及Micro LED与光波导技术的快速渗透,显著提升了产品的用户体验。其次,随着AR技术在多个领域的应用案例增加,公众对AR技术的认知度提高,激发了消费者对AR产品的兴趣。

再者,XREAL等头部企业推出越来越多具有创新功能设计以及针对不同场景和需求的AR产品,如分体式和一体式AR眼镜,满足了不同消费者的需求。此外,多家AR企业获得了大额融资,促进了AR技术研发和市场推广。

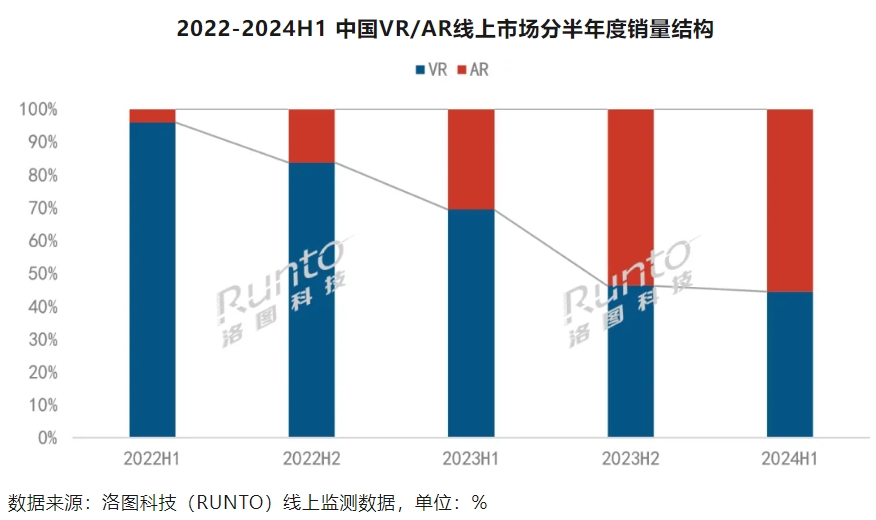

相较于AR市场的蓬勃发展,我国VR(虚拟现实)市场则显得有些沉寂。从去年下半年开始,在线上市场,AR的销量开始超过VR。到今年上半年,AR在整体XR线上市场的占比已经达到55.5%,而去年同期仅为30.6%。2024年上半年,VR销量同比下降了41%,与AR市场的火热形成鲜明对比。

这一差异主要源于两者在应用场景和技术成熟度上的不同。VR技术由于需要构建一个完全虚拟的环境,对计算能力和显示技术的要求更高,导致其发展受限,而AR技术则更加灵活,能够与现实世界结合,应用场景更为广泛。在技术方面,AR技术在小型化和集成化方面取得了较大进展,而VR技术在实现轻便化和普及化方面仍面临挑战。

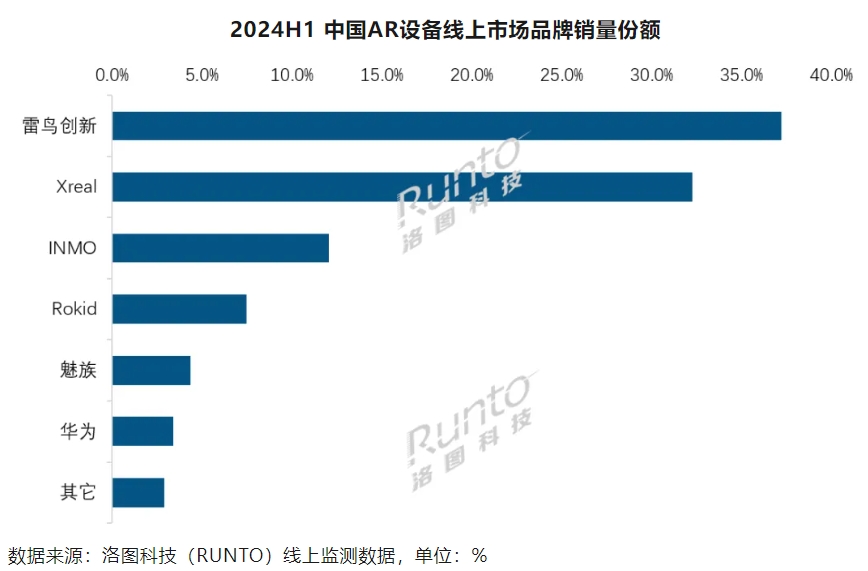

当前,国内AR市场呈现出明显的头部集中趋势。洛图科技(RUNTO)线上监测数据显示,2024年上半年,“AR四小龙”雷鸟创新、XREAL、INMO和Rokid位列前四,合计销量份额达到89.2%。其中,雷鸟创新以37.3%的线上市场份额,排名第一;XREAL的线上市场份额为32.3%,排名第二。

可以说,AR技术进步和应用范围扩大,加之政策支持和资本市场的关注,共同推动了AR市场的快速增长。

头部企业竞逐

在消费级AR市场的新一轮竞争中,XREAL等国内头部企业通过推出新产品,不断刷新市场和用户对AR技术的认知,不仅要抢占市场先机,也展现出行业的创新活力和潜力。

2024年上半年,AR产业迎来了一波新品发布潮。多家领先的AR企业如雷鸟创新、XREAL、INMO和Rokid等,均推出了自己的最新产品。其中,雷鸟创新的Air 2s“躺躺镜”、XREAL的Air 2 Ultra和Beam Pro空间计算终端、INMO的Air 2和INMO GO,以及Rokid的AR Lite空间计算套装,均代表了当前AR技术的前沿。

以XREAL为例,自2017年成立以来,主要探索消费级AR眼镜的研发、设计和制造,并持续在显示、感知和交互三大关键技术上进行投入。7月31日,XREAL Air 2 Ultra在国内正式发售。这款AR眼镜通过搭载双环境感知传感器硬件+软件SDK,支持高精确度和低延迟的6DoF空间定位和手势交互,这也意味着AR交互体验迈入了一个全新阶段。

今年上半年,XREAL还发布了空间计算终端Beam Pro,通过搭载专为空间计算打造的操作系统Nebula OS,能够将海量移动App内容呈现在空间大屏,实现从2D到3D的无缝衔接与升维,既具有高便携性,又兼容安卓生态,可以提供顶级的空间体验,同时也是一个空间影像的采集与拍摄设备。

在市场拓展上,XREAL采取了多元化的策略。不仅注重B端企业用户的需求,提供定制化服务以满足设备管理、售后服务和技术支持等方面的高标准要求,还积极开拓C端消费市场,通过优化用户体验来推动AR眼镜的普及。此外,通过与全球运营商的合作,成功打入多个国家和地区的市场。研究机构IDC数据显示,2023年XREAL旗下Air系列AR眼镜占据了全球消费级AR眼镜43%的份额,位列第一。

XREAL在生态构建方面采取了“3+1”策略,即最大化利用现有空间影像、移动的手机生态空间化移植和客厅娱乐串流移植的内容资源,并通过提供SDK等工具降低开发门槛,吸引更多开发者参与到AR生态的建设中,共同开发原生AR内容。

在AI布局方面,XREAL采取了积极探索与谨慎评估并重的策略。例如,在手势交互、环境感知等方面,融入AI以提升AR眼镜的性能和用户体验。

不过,国内AR企业面临的挑战也不容忽视。一是,高端技术的应用可能导致产品成本增加,进而影响产品价格,这对于价格敏感型消费者群体来说是一个大问题。二是,AR作为一个新兴市场,仍需投入大量资源进行消费者教育和市场培育。三是,随着AR技术的兴起,越来越多的国际巨头开始布局该领域,XREAL们将面临更加激烈的国际竞争。

XREAL作为AR行业的头部企业,通过不断的技术创新和市场拓展,已在全球范围内建立起了竞争优势。然而,面对技术的不断演进和市场竞争的加剧,XREAL仍需在技术研发、市场教育、生态构建等方面持续发力。

AI+AR成必然趋势?

在数字化浪潮中,AI与AR的融合,正逐步推进消费电子领域的新一轮变革。从智能手机到智能眼镜,技术的演进不断拓宽人类与数字世界的交互边界。

AR作为一种便携式可穿戴设备,能够提供更加自然和直观的交互方式,有望成为AI落地的最佳载体。目前,AR眼镜的应用范围已从简单的观影和信息提示扩展到更为复杂的场景,如信息查阅、会议记录、导航、游戏等。

在技术层面,AI+AR眼镜能够提供更丰富的交互体验,例如通过语音、手势识别和眼动追踪等技术与用户进行多模态交互。Meta、谷歌等国际巨头,以及国内的XREAL、雷鸟创新等厂商,都在积极研发和推出具有AI功能的AR眼镜产品。

尽管目前AI+AR眼镜市场尚处于起步阶段,但考虑到AI技术的发展潜力以及AR眼镜的便携性和多功能性,AI+AR的结合被视为消费电子市场下一个潜在的爆款。特别是随着光波导技术的成熟和成本的降低,更轻便、更智能的消费级AR眼镜将加速普及,推动C端市场的增长。

洛图科技(RUNTO)预测,2024年全年AR设备在全渠道的销量规模将达到28.1万台,同比上涨近40%。可以预见“AI+AR”将成为产品向前发展的主线。

国内供应商在这一趋势中也将受益,特别是那些处于产业链核心环节的企业。XREAL认为AR眼镜是AI技术落地的理想平台之一,通过AR眼镜,用户可以获得第一视角的视觉和听觉信息,从而实现更直接的人机交互。比如,Beam Pro作为一个兼具“移动应用生态+客厅无限娱乐串流+空间影像”的空间计算综合体,该产品被看作是XREAL在AI+AR领域上的进一步探索实践。

洛图科技(RUNTO)认为,AI+AR的融合将加速智能眼镜从影音娱乐设备向具备智能手机功能的先进设备转变。这将不仅提升AR眼镜的性能和用户体验,还拓宽AR的应用场景。

不过,AI+AR的发展仍面临诸多挑战。首先,技术层面的瓶颈依然存在,如高精度地图构建、实时数据处理等。其次,隐私和安全问题也不容忽视,特别是在涉及到个人数据收集和处理时。此外,高昂的成本和有限的应用场景也是制约AR设备普及的重要因素。

AI与AR的融合,不仅仅是技术的叠加,更是一场关于交互方式和信息呈现的升级与变革。技术的持续创新、市场的竞争压力以及用户接受度的不确定性,都是AR企业需要面对和解决的问题。但随着技术不断成熟和市场逐步扩大,AI+AR也将为消费者带来更多便利和创新体验。

本文作者可以追加内容哦 !