9月9日,传音控股(688036.SH)大幅低开6.29%,早盘一度跌超7%。股价下跌之际,公司高管纷纷出手救援,进行增持。经过此番护盘之举,午后公司股价跌幅有所收窄,最终报收77.05元/股,跌幅4.99%,当前总市值为870亿元,较前一个交易日蒸发超45亿元。9月10日开盘后,公司股价震荡下行,盘中跌超2%。

实际上,传音控股早在7月份便披露了本次增持计划,但此前增持主体一直为未有行动。而此次引发传音控股股价大跌、公司高管“被迫”增持的背后与公司财务负责人肖永辉被立案调查有关。证券之星注意到,肖永辉属于传音控股元老级人物,不仅在公司任职长达十年之久,还持有其控股股东小部分股权,与公司联系颇深。尽管目前尚不得之肖永辉被查是否与公司业务有关,但负面消息还是影响了股价表现。

目前传音控股正处于水深火热之中,一边是其财务负责人被曝出负面消息,另一边是公司大本营非洲市场在Q2出货量显著放缓,且在该季度业绩承压。

高管被查重挫股价,公司紧急护盘

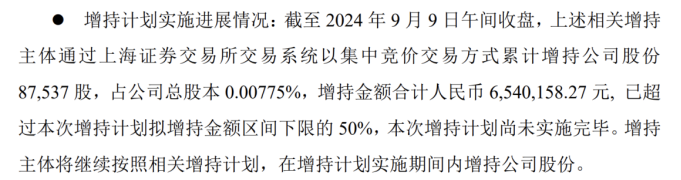

9月9日中午休市期间,传音控股突然发布《关于董事、高级管理人员增持公司股份进展的公告》,宣布公司董事及副总经理张祺、董事及副总经理杨宏、董事会秘书曾春通过上海证券交易所交易系统以集中竞价交易方式累计增持公司股份8.7537万股,占公司总股本0.00775%,增持金额合计654.02万元。

实际上,传音控股早在7月便对此次增持计划进行披露,但相关增持主体直至今日才进行第一轮行动。

而传音控股高管集体出手增持与公司股价下跌有关,9月9日,传音控股大幅低开6.29%,早盘一度跌超7%。

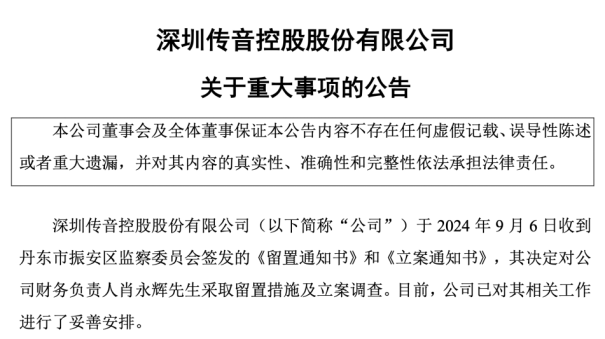

消息面上,传音控股于前一个交易日(即9月6日)盘后发布公告,称公司收到丹东市振安区监察委员会签发的《留置通知书》和《立案通知书》,决定对公司财务负责人肖永辉采取留置措施及立案调查。目前,公司已对其相关工作进行了妥善安排。

传音控股对此表示,截至公告披露日,公司尚未知悉调查的进展及结论。公司将持续关注上述事项的后续情况,并及时履行信息披露义务。随后,相关媒体就此事向传音方面询问,但没有得到正面回复,公司表示“相关情况请查阅公司公告。”

证券之星注意到,肖永辉属于公司元老级人物,在公司任职长达十年之久。据悉,传音控股于2013年在深圳成立,肖永辉则于2014年1月至今在公司担任财务负责人。另据2023年年报显示,肖永辉的年薪为385.56万元。

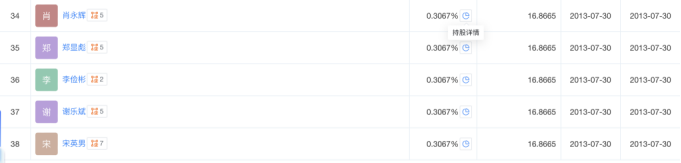

除了担任财务负责人一职之外,肖永辉还通过传音控股的控股股东--深圳市传音投资有限公司(下称传音投资)间接持有公司股票。天眼查信息显示,肖永辉对传音投资的持股比例为0.3067%。

在此之前,肖永辉曾借助公司控股股东--传音投资减持之手以及传音控股历年来分红获得了不少的收益。

在今年5月,传音控股控股股东最新一轮的减持行动中,传音投资通过询价转让的方式共套现10.12亿元。其中,肖永辉从中获利为310万元。

此外,自2019年上市以来,传音控股每年进行分红,今年上半年,公司发布了中期分红计划,拟向全体股东每10股派15元,分红金额为16.94亿元。

传音控股上市后累计分红金额为105.91亿元。截至2024年6月末,传音投资的持股比例为49.64%。依此计算,上述分红金额有52.57亿元落入控股股东口袋,其中肖永辉累计获利0.16亿元。

值得一提的是,增持进展公告发布后,午后传音控股股价跌幅有所收窄。截至收盘,公司股价报收77.05元/股,跌幅为4.99%,当前总市值为870亿元,较前一个交易日蒸发超45亿元。

回顾近半年股价走势,传音控股股价自4月18日盘中达到125.84元/股后,股价开始回落,一度在7月15日盘中创下了71元/股的阶段性新低。据统计,4月18日至9月9日期间,传音控股股价累计下跌35.66%(前复权),总市值蒸发超482亿元。

Q2出货量放缓,该季度业绩承压

公开资料显示,传音控股主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营,公司是非洲第一大手机供应商,有着“非洲手机之王”之称。

从业绩表现来看,2024年上半年,公司实现营业收入345.58亿元,同比增长38.07%;归母净利润为28.52亿元,同比增长35.7%,公司实现营利双增。

证券之星注意到,公司业绩增长背后主要得益于Q1的出色表现,无论从营收还是从盈利能力上,Q2的表现均明显逊于Q1。

首先,从营收上来看,2024年Q1,传音控股实现营收为174.43亿元,同比增长88.1%。而在2024年Q2,公司实现营收171.15亿元,同比增长8.63%,增速显著放缓,且环比下滑1.88%。

证券之星注意到,传音控股在Q2出货量的放缓一定程度影响了该季度的营收表现。

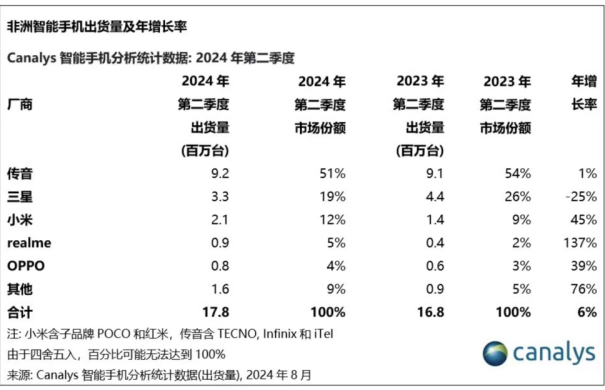

据Canalys数据显示,传音控股在2024年Q1的出货量为2860万台,同比增长86%,市场份额分别为10%,排名第四;在Q2的出货量为2550万台,同比增长12%,市场份额分别为9%,排名第五。整体而言,公司Q2的表现不如Q1。

其中,在大本营非洲市场,公司在2024年Q1智能手机出货量为950万台,同比增长36%,市场份额为52%,排名第一;Q2的出货量920万台,同比增长1%,市场份额为51%,较上年同期的54%相比出现下滑。

传音控股Q2在非洲市场表现不佳的原因有两方面。其一,非洲智能手机市场受通胀风险加剧、货币压力重现等因素,导致外部经济活动脆弱,使得Q2增速有所放缓,出现个位数增长。另据Canalys高级分析师Manish Pravinkumar表示:“尽管传音继续以51%的市场份额占据主导地位,但即使作为头部领先厂商,但也感受到市场放缓的压力,增长率仅为1%。”

另一方面,目前,非洲高性价比手机竞争日趋激烈。随着生活成本上升,消费者越来越倾向于更高性价比的设备。数据显示,2024年Q2的平均售价(ASP)是过去11个季度中的最低水平。超低端市场(100美元以下价位段)出货量同比大涨42%,占比三分之一。

这一背景下,小米在非洲主推Redmi系列等中低端机型,凭借高性价比在超低端市场取得了较好的成绩;Realme凭借Note 50、C53等产品,在非洲市场获得了较高的关注度。2024年Q2,小米、OPPO和Realme在非洲市场的市占率虽不及传音控股,但均实现了双位数或三位数的增长。以上数据也反映了中国手机厂商在非洲智能手机市场的竞争较为激烈。

其次,在盈利能力上,传音控股的Q2的净利润同比和环比均出现了下滑。

2024年Q1,公司的归母净利润为16.26亿元,同比增长210.3%。而2024年Q2,公司归母净利润为12.26亿元,同比下降22.31%,环比下降24.65%。

传音控股净利润的下滑与毛利率的变动有关。2024年Q2,公司的销售毛利率为20.89%,同比下滑4.34个百分点,环比下滑了1.26个百分点,归母净利润为12.26亿元,同比和环比下滑幅度分别为22.31%、24.65%。

对于毛利率季度环比下滑,传音控股曾表示,公司此次半年报执行新会计准则,计提保证类质保费用从销售费用调整到营业成本,导致毛利率有影响。此外,公司经营季度间本身会受上游成本、经营策略、竞争格局等多方面因素影响而存在一定波动。

值得注意的是,今年上半年,传音控股的净利润与经营活动净现金流背离。报告期内,传音控股经营活动现金净流量净额同比由正转负,为-13.92亿元。对此,公司解释,这主要是公司报告期购买商品、接受劳务支付的现金较上年同期增长较大所致,增长原因主要由于公司采购付款有一定的账期,2024年上半年到期的采购款较大,付款同比增长较多所致。(本文首发证券之星,作者|李若菡)

$传音控股(SH688036)$

本文作者可以追加内容哦 !